มองภาพแห่งความสำเร็จที่ชัดเจน เดินแต่ละก้าวอย่างมีสติ ด้วยใจที่สงบ

ยินดีต้อนรับสู่บล็อก "นายแว่นธรรมดา"

ตกแต่งบ้าน และสวนสไตล์ นายแว่นธรรมดา

ชมรมสวนสวย (Garden Plus)

Top OF Living เยี่ยมยลชมบ้านสวย โครงการเด่น ^_^

Open Bag Story (เปิดกระเป๋า... เล่าเรื่อง...)

รถใคร ใครก็รัก..

การใช้ปุ๋ย และต้นไม้

เกษตรชีวภาพง่ายจัง!!

การ์ตูนสบายใจ

การ์ตูน บอลไทยไปบอลโลก ??

การ์ตูน "กำเนิดจักรวาล"

"ตะกอนใจ" กับนายแว่นธรรมดา

ความเห็น ข้อคิด สังคม การเมือง..

การ์ตูนการเมือง

บันทึกในชีวิตประจำวัน และ งาน งาน งาน (Work Smart)

งานเขียน "คืนวันฝนตก"

108 ไอเดียธุรกิจ

Cool Link Varity

Green Generation

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา (New Investment with Len Man)

สมีเกล แมวแอ๊บแบ๊ว (Samekul Cat Mony)

สาวซน นายแว่น รักษ์โลก (การ์ตูน)

ท่องโลกนวัตกรรมชีวภาพ (Biotechnology)

การพัฒนาตนเอง

30 Up ต้องสู้ !!

การ์ตูน GREEN MO

รวยด้วยทอง กับ นายแว่นธรรมดา

เปลี่ยนตัวเองให้เบิกบานตลอดวัน !! (CHANGE)

รวยได้ไม่ต้องลุ้น (Be the Rich Man)

เปิดโลกวิทย์ฯ พิชิตประถมปลาย

กลยุทธ์ตะลุยหุ้นให้รวยนาน และยั่งยืน!!

อยากมีธุรกิจส่วนตัว ไม่ยาก! (Cool SME)

คู่มือบริหารความมั่งคั่ง อย่างยั่งยืน

มีบ้านหลังแรกไม่ยาก (My HOME)

แก๊งแอ๊บแบ๊ว ตะลอนทัวร์ (Ab Tour Gang)

แรงบันดาลใจจากคนดัง

นำเข้า ส่งออก ไม่ยาก.. !!!

เป็นเจ้าของธุรกิจขายส่งกันเถอะ

รวยก็ได้ สุขก็ได้ (Happy Rich)

รวยหุ้นออนไลน์ ไม่เสี่ยง (SAVE RICH)

บันทึกนายแว่นธรรมดา

รวยฝ่าวิกฤตการเงินโลก (Risk Rich)

ความรู้สึก... เปลี่ยนชีวิต... (CHANGE)

วิเคราะห์หุ้นสไตล์ "นายแว่นธรรมดา"

ไอเดียแจ่ม... การตลาด... (Work)

นวัตกรรมการเรียนรู้ (Innovation Management)

The Game (เกม พลิก ชีวิต)

ธุรกิจเล็กๆ ที่ยิ่งใหญ่ (Small SME)

Salary Man แดนสวรรค์

เถ้าแก่มือใหม่

วัดมูลค่าหุ้น ไม่ยาก

7 Wonder Step (ขั้นตอนสู่คุณคนใหม่)

ลงทุนในอาเซียน AEC Investor

"รู้สู้เฟ้อ" (Fight)

... พูดคุยยามเช้า กับ นายแว่นธรรมดา ... (รวบรวมบทความของนายแว่นธรรมดา กับยามเช้าของวันใหม่)

... 50 วันธรรมดา เปลี่ยนชีวิต ...

กลยุทธ์ลงทุนแบบเน้นคุณค่า ไม่ยาก

<<

เมษายน 2555

>>

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

17 เมษายน 2555

Cpall ยังน่าลงทุนอีกมั้ย??

... คุยกันสบายๆ วันอาทิตย์ กับ นายแว่นธรรมดา ...

... เคยเฝ้าสังเกตความรู้สึกตัวเองตอนซื้อขายหุ้นกันบ้างหรือเปล่าครับ ...

เลือกวิธีประเมินมูลค่าหุ้น / ดร. นิเวศน์ เหมวชิรวรากร

โหลดอ่านฟรี... E-Magazine by นายแว่นธรรมดา ฉบับที่ 4

ถึง VI ที่ติดดอย banpu และหุ้นโภคภัณฑ์อื่นๆ

AEC Tradeing

ลงทุนสไตล์ จอห์น เนฟฟ์ (JOHN NEFF)

"กระตุ้นตัวเองด้วยการบริหารความเสี่ยง"

ความเชื่อที่อันตรายของ VI โดย : ดร. นิเวศน์ เหมวชิรวรากร

"การประหยัดต่อขนาด" ตัวเร่งชั้นดีสำหรับหุ้นเติบโต...

"นักลงทุน กับ ความเชื่อมั่น"

"เลือกหุ้นจากแง่มุมที่ไม่คาดคิดมาก่อน"

นายแว่นธรรมดา E-Magazine เล่มที่ 3 (ดาวน์โหลดอ่านฟรีครับผม)

นายแว่นธรรมดา E-Magazine เล่มที่สอง (ดาวน์โหลดอ่านฟรีเช่นเคยครับ)

ทักทายกันวันศุกร์สิ้นเดือน "ลงทุนแบบไม่เครียด"

นายแว่นธรรมดา E-Magazine เล่ม 1 (ดาวน์โหลดฟรีครับ)

"ต่อรองราคาต้นส้ม"

ตอนที่ 17 "ความรู้สึก กับ การซื้อหุ้น"

ตอนที่ 16 "อย่าไปคาดเดาตลาด"

ตอนที่ 15 "แรงบันดาลใจในการลงทุน"

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา : ตอนที่ 14 "วาทะของอาจารย์บัฟเฟต ต้นแบบนักลงทุนแนวเน้นคุณค่า..."

ตอนที่ 13 "ปลูกต้นไหน ได้ต้นนั้น"

ตอนที่ 12 "จุดเริ่มต้น เป้าหมายในการลงทุน และกลยุทธ์"

ตอนที่ 11 "ออกแบบความรู้สึกในการลงทุน"

ตอนที่ 10 "วิเคราะห์จากตัวธุรกิจ ..."

วิเคราะห์... "วงจรการสร้างกระแสเงินสด"

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา ตอนที่ 9

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา ตอนที่ 8

กันเงินสดสำรองยามเกิดเหตุการณ์ที่ไม่ปกติ...

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา ตอนที่ 7

การลงทุนก็เหมือนการปลูกต้นไม้ใหญ่...

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา ตอนที่ 6

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา ตอนที่ 5

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา ตอนที่ 4

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา ตอนที่ 3

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา ตอนที่ 2

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา

EVER กลับตัว ???

กฏการลงทุน

ความรู้สึก... เปลี่ยนชีวิต...

ให้เงินจากกำไรทำงาน...

Cpall ยังน่าลงทุนอีกมั้ย??

สุขสันต์... วันสงกรานต์...

MOS ของ IVL

HFT กับการส่งออกยาง

จับเสือใส่ถัง พลังสูงงงง... ESSO

แบตเตอรี่มาแรง Yuasa

ไทยสตีลเคเบิล TSC กับอุตสาหกรรมยานยนต์

หุ้นเทคโนโลยีที่น่าสนใจ AIT

หุ้น Cfresh น่าเก็บสะสมหรือไม่?

หุ้นเครื่องประดับ Jubile

การเติบโตของ JAS ??

KAMART กับการเปลี่ยนแปลงสู่ธุรกิจค้าปลีก

บริษัทสีรถ และบ้าน EASON

ฟื้นฟูกิจการหุ้น PE

Dtac จะเป็นอย่างไรต่อไป...

หุ้น SF

หุ้น TRUE

หุ้น PJW

CPF จะเป็นอย่างไรต่อไป?

พลังงานแสงอาทิตย์กับ SPGC

work point ของเสี่ยตา

หุ้น THRE กับปู่บัฟเฟต

การคำนวนราคาพื้นฐานของหุ้น สำหรับมือใหม่

มือใหม่หัดลงทุน (IRPC PM BTS)

ทำนายไข่ทองคำ โดยอาจารย์เทพ รุ่งธนาภิรมย์

ข้อคิดเห็นหุ้น KSL

ส่งการบ้านข้อคิดเห็นหุ้น AS

ส่งการบ้านข้อคิดเห็นหุ้น TICON

ส่งการบ้านวิเคราะห์หุ้น BWG

ส่งการบ้านวิเคราะห์หุ้น LEE

ส่งการบ้านวิเคราะห์หุ้น Hydro

ส่งการบ้านวิเคราะห์หุ้น TPIPL

บทวิเคราะห์ TTW

ส่งการบ้านวิเคราะห์หุ้น TMB

ส่งการบ้านวิเคราะห์หุ้น MCS HANA PTL

ส่งการบ้านวิเคราะห์หุ้น STA

ส่งการบ้านวิเคราะห์หุ้น SST

ส่งการบ้านวิเคราะห์หุ้น Cpall

ส่งการบ้านวิเคราะห์หุ้น KTC

ตอบคำถามหุ้น SIRI

ส่งการบ้านวิเคราะห์หุ้น BTS

ส่งการบ้านวิเคราะห์หุ้น SYMC

ส่งการบ้านวิเคราะห์หุ้น BBL KBANK SCB

ส่งการบ้านวิเคราะห์หุ้น TKS

ส่งการบ้านวิเคราะห์หุ้น TNH

ส่งการบ้านวิเคราะห์หุ้น SMT

ส่งการบ้านวิเคราะห์หุ้น JMART SINGER

ส่งการบ้านวิเคราะห์หุ้น KTC

ส่งการบ้านวิเคราะห์หุ้น Kcar PM BGT

สวัสดีวันหยุด.. ส่งการบ้านวิเคราะห์หุ้น PTT ครับ.. ^_^ zzz

ส่งการบ้านวิเคราะห์หุ้น PHATRA กับ TCAP

ส่งการบ้านวิเคราะห์หุ้น TCAP

ส่งการบ้านวิเคราะห์หุ้น CpAll CPN BIGC Makro

ส่งการบ้านวิเคราะห์หุ้น CHOTI INTUCH CSL

ส่งการบ้านวิเคราะห์หุ้น IRPC UKEM TGPRO

ส่งการบ้านวิเคราะห์หุ้น BGH BCP BIGC

บทความ.. ลำดับการวิเคราะห์หุ้นที่น่าสนใจ

ข่าวหุ้นบางจาก BCP

สภาพคล่องของหุ้น/ดร. นิเวศน์ เหมวชิรวรากร

ศึก 'สามก๊ก' ธุรกิจโรงพยาบาล 'รพ.เกษมราษฎร์' ซ่อนแผน 'โตลัด' โดย : กรุงเทพธุรกิจออนไลน์

ปัจจัยสำหรับหุ้นพลังงาน

ตัดสินใจหรือยังว่าจะเป็นนักลงทุนแบบไหน

รายได้จากอัตราแลกเปลี่ยนเยอะกว่าปีที่แล้ว แบบนี้เราจะรู้ได้ไงว่าบริษัทนี้รายได้ดีขึ้นจริงไหม

เส้นทางรวยหุ้น 'ร้อยล้าน' 'ทิวา ชินธาดาพงศ์'

เราจะรู้ได้ไงครับว่าดัชนี ประเทศไทย หรือต่างประเทศควรเป็นเท่าไหร่ครับ

ถ้าหุ้นราคาตกจากเดิมถึง 50 เปอร์เซ็นต์ เงินปันผลที่บริษัทจะให้ มันจะลดไหมครับ

สงสัยการหา fair price ของหุ้นในหนังสือที่มี 2 แบบอะครับ

เรื่องทุนจดทะเบียน ถ้าบริษัทไหนชำระทุนจดทะเบียนหมดแล้วแบบนี้ดีใช่ไหม ค่ะ

รบกวนขอถามเรื่อง งบกระแสเงินสดหน่อยค่ะ

เริ่มต้นการลงทุน กับ นายแว่นธรรมดา : ตอบคำถามจาก FB ครับผม

การลงทุนของผมคือการปลูกต้นไม้ใหญ่..

"ภาพจริง ภาพลวง"

อดทนรอวันฝนซา.. ผมจะรอขายที่ 1500 จุด..

แปลกแฮะ.. ยามหุ้นตกแบบนี้ผมกลับรู้สึกโล่งใจบอกไม่ถูก..

เมื่อนักเก็งกำไรมืออาชีพออกจากตลาด.. ก็จะเหลือแต่นักลงทุนมืออาชีพในตลาด ??

ตลาดหมีกำลังมา (?) จะจัดการชีวิตยังไงดี..

แนะนำหนังสือใหม่ "50 กลยุทธ์ เล่นหุ้นให้รวย ฉบับผู้เริ่มต้น"

หุ้นไทย กับ ค่าเงินบาท

ปู่ SET ต่อจากนี้จะไปทิศทางไหน?

จะทำยังไงกับสถานะการณ์ที่เลวร้ายขณะนี้..

สำหรับมาตราการณ์ใหม่ "Operation Twist" ที่มาแทน QE 3

เสี่ยง 1 ผลตอบแทน 2

แนะนำหนังสือรวยหุ้นแบบ VI ไม่เสี่ยง ครับ..

มีกันบ้างมั้ยครับ? บริษัทที่ผลประกอบการดีแต่ไม่อยากลงทุนด้วย..

กับดักของหุ้นขาลง..

คิดยังไงกับ.. ทิศทางเศรษฐกิจโลก หลังนายเบน เบอร์นานกี แถลงการณ์

รู้สึกยังไงกันบ้างครับ.. สำหรับสถานะการณ์ตลาดหุ้นที่แสนจะผันผวน ณ.ตอนนี้

เคยคิดกันมั้ยครับว่า.. อะไรที่จะทำให้ตลาดหุ้นยังน่าลงทุนอยู่เหมือนเดิม?

U.S. โดน Downgrade แล้วกระทบกับใคร เกี่ยวอะไรกับเรา?

หุ้นตก อย่าตกใจ

ผมตัดสินใจสร้างเครื่องผลิตความมั่งคั่ง

เตือนอเมริกาเสี่ยงDouble Dip Recession

*** US Debt_Ceiling = รู้ไหมจ๊ะ... เพดาน_หนี้นั้น_สำคัญไฉน ?

ปีนี้โฟกัส 'มีเดีย-เหล็ก-อสังหาฯ-รับเหมาก่อสร้าง

เซียนหุ้นอัจฉริยะ

ทำไมถึงไม่ยอมรับความจริงว่าตลาดกำลัง "ลง" กันครับ

ลงทุนแบบ ปีเตอร์ ลินซ์

วิธีการเล่นหุ้นสไตล์คุณ MudleyGroup

จับแนวทางการลงทุนในสภาวะฝุ่นตลบ

เงินที่หมุนเวียนอยู่ภายในโลก เพิ่มขึ้นได้อย่างไรครับ ?

ตัดสินใจเล่นแบบเดย์เทรด แล้ว

การดูพื้นฐานหุ้น เปรียบเทียบกับราคา โดยคุณสาระขัน..

ลองคำนวณหาค่า ROE ล่วงหน้า

ประเมินมูลค่าหุ้น Dividend Discount Method

คุณจินตนาการถึงการลงทุนในตลาดหุ้นไว้อย่างไรบ้าง?

ผมมีเรื่องต้องจัดการอย่างจริงจัง 2 เรื่อง

อยากแชร์ วิธีเล่นหุ้นของผม

คุณเป็นนักลงทุนประเภทไหน?

คุณสมบัติสามประการของการเป็นนักลงทุน

จงเลือกว่า.. คุณจะควบคุมระบบ หรือจะให้ระบบควบคุมตัวมันเอง?

ผมจะมีอิสระภาพทางการเงินให้จงได้!!

การวิเคราะห์การลงทุนด้วยอัตราส่วนสำคัญ

ผมตัดสินใจสร้างเครื่องผลิตความมั่งคั่ง

รูปแบบการลงทุนในตลาดหุ้น

ทุกวันนี้เราลงทุนด้วยเหตุผลอะไรบ้าง ?

เริ่มต้นการลงทุนด้วยการมองภาพแห่งความสำเร็จ

Description of Secrets of a Professional Futures Trader

การประเมินมูลค่าที่แท้จริงของหุ้น.. จากเงินปันผล

การประเมินมูลค่าที่แท้จริงของหุ้น

มองดูพื้นฐานของบริษัทก่อนลงทุนซื้อหุ้น

การวิเคราะห์เชิงปริมาณ และการวิเคราะห์เชิงคุณภาพ

การวิเคราะห์บริษัท (Company Analysis)

กราฟผลประกอบการ PTL

มุมมองของ Warren Buffett

โลกในมุมมองของ Value Investor 6 มีนาคม 54

มีข่าวอะไรเกี่ยวกับ SIRI รึป่าวครับผม

PTL (2)

ถ้ามีเงินเก็บอยู่ก้อนหนึ่ง (ไม่มากนัก) อยากลงทุนซื้อหุ้น BTS

บทเรียนหุ้นโภคภัณฑ์

ผลประกอบการ CPF ?

PTL !!!

MCS ปันผล2ครั้งต่อปี ณ ราคานี้

บีทีเอส กรุ๊ป โฮลดิ้งส์ - BTS

การเลือกซื้อหุ้นห่านทองคำ

นักผจญภัยขุดทอง กับ เจ้าของฟาร์มห่านทองคำ

เกมล่อเป้า แมงเม่า

เลือกซื้อหุ้นให้ถูกจังหวะ

Black Monday

เริ่มต้นสู่อิสรภาพทางการเงิน

สารบัญ เริ่มต้นการลงทุน กับ นายแว่นธรรมดา

นายแว่นธรรมดา กับ คำสอนอันล้ำค่าของลุงเต๋อ

6 ก้าวสู่นักลงทุนมืออาชีพ กับ นายแว่นธรรมดา

แนะนำตัวละคร "เริ่มต้นการลงทุนกับนายแว่นธรรมดา"

ปก เริ่มต้นการลงทุน กับ นายแว่นธรรมดา

นายแว่นธรรมดา เข้าซื้อหุ้นที่มีเจ้า

บวก ลบ คูณ หาร วิเคราะห์กิจการก่อน(ตัดสินใจ)ลงทุน

ขายรถเอาเงินมาเล่นหุ้น?

นายแว่นธรรมดา กับหุ้นที่มีปริมาณการซื้อขายสูง

NC บริษัท นิวซิตี้

เริ่มต้นการลงทุนกับนายแว่นธรรมดา ภาค2 "จับจังหวะการลงทุน"

เริ่มต้นการลงทุน กับนายแว่นธรรมดา

12 ลักษณะของคนที่เป็นมหาเศรษฐี

นายแว่นธรรมดาลุ้น ในที่สุด SET 1000 จุดจนได้ !!!

บทความกับดักทางจิตใจ

นายแว่นธรรมดา กับงบกระแสเงินสดตัวสุดท้าย

ลุงเต๋อ แนะการดูงบกระแสเงินสดในกิจกรรมการลงทุน..

ลุงเต๋อแนะนายแว่นธรรมดา ดูงบกระแสเงินสด..

ลักษณะที่ดี 9 ประการของ หุ้นพื้นฐานดี

ลุงเต๋อ นายแว่นธรรมดา และนายเอก ลุ้น SET 1000 จุด

หุ้นที่ควรถืออยู่ในมือ

ลุงเต๋อแนะนำการดูงบการเงินให้กับนายแว่นธรรมดา

ควรซื้อ LTF , RMF ตอนไหนดี

ช่วงปีนี้คงมีหลายๆคนคิดแบบนี้เยอะ เรื่อง เล่นหุ้น/ลงทุนหุ้นเป็นอาชีพหลัก ทดแทนงานประจำที่ทำอยู่

ลุงเต๋อว่าต่อ งบกำไร ขาดทุน

ลุงเต๋อสอนนายแว่นธรรมดาดูงบดุล

ขอคำแนะนำการลงทุนหุ้นหน่อยครับ ต้องการได้ิกำไร 300% ใน 1 ปี

ควรเข้าที่ราคาไหนดีครับ aj mcs svi

นายแว่นธรรมดาเข้าขอคำแนะนำจากลุงเต๋ออีกครั้ง..

ปัจจัยข่าวในวงการตลาดหุ้น..

Update Port ของนายแว่นธรรมดา..

ลุงเต๋อ แนะนำนายแว่นฯ ทอดแหจับปลา..

หุ้นปันผลงามๆ

นายแว่นฯ พบลุงเต๋อ ผู้แนะนำการลงทุน

มองการลงทุนให้เหมือนเราทำธุรกิจ

การวิเคราะห์บริษัทเชิงคุณภาพ

รูปแบบการวิเคราะห์เพื่อเลือกการลงทุนของนายแว่นฯ

นายแว่นธรรมดาศึกษาจังหวะของหุ้น..

Port การลงทุนของนายแว่นธรรมดา.. ควรจะตัดตัวไหนทิ้งดีครับ?

ตลาดหมี ตลาดกระทิง

นายแว่นฯ กับค่า "พีอี"

นายแว่นธรรมดา พบห้องสมุดมารวย..

ความเป็น สุดยอด ของนักเล่นหุ้นธรรมดาๆ คนหนึ่ง ที่ลงทุนจากเงินทุน 2 ล้านบาท แล้วประสบความสำเร็จจนมี

การลงทุนของนายแว่นธรรมดา.. แนว VI

ซื้อขายหุ้นแบบ day trade ของนายแว่นฯ

เปรียบเทียบห้น ในมุมมองของนายแว่นฯ

นพ.บำรุง ศรีงาน ชมรมไทยวีไอ

หลุมพราง ทำให้นักลงทุนล้มเหลว

Port การลงทุนของนายแว่นธรรมดา..

ในที่สุดก็ได้ส่งคำสั่งซื้อจนได้..

ได้รหัสซื้อขายแล้ว เย้!!!

วันนี้เข้าไปสมัครซื้อขายหุ้นเป็นครั้งแรก..

มือใหม่ครับ.. LH กับ KBANK น่าสนมั้ยครับ?

ผลการเลือกตั้งวันที่25 มีผลต่อหุ้นวันจันทร์หรือไม่ครับ ?

สูตรลงทุน สไตล์อาจารย์ทรงเดช

เสี่ยอนุชิต 6 ปี 100 ล้านบาท

Cut Loss

ชีวิตพอเพียงของมหาเศรษฐีอันดับสองของโลก

สมมุติว่าผมมีเงินอยู่ในห้นสัก 1,000,000 บาท กับ เป็นหนี้ซื้อบ้าน 1,500,000 ผมจะทำยังไง ?

การ long volatility ทำได้หลายวิธี ?

4 ห้องของหัวใจการเทรดหุ้น

ถึง..คุณผู้ที่เคยแพ้ แต่ยังไม่เคย "ยอมแพ้" เราหวังว่า "พวกเขาเหล่านี้" จะเป็นกำลังใจให้คุณ

ตอน 3 ลดต้นทุนการซื้อ..

ตอน 2 ติดดอย..

การ์ตูนหุ้น ตอน 2

ข่าวหุ้น

PE

AIT

มองหุ้นปี 2553

มองหุ้นระยะยาว

Cpall ยังน่าลงทุนอีกมั้ย??

cpall

Cpall

บริษัท ซีพี ออลล์ จำกัด (มหาชน) ก่อตั้งขึ้นเมื่อปี 2531 โดยบริษัทในเครือเจริญโภคภัณฑ์ เพื่อให้เป็นบริษัทของคนไทยที่ประกอบธุรกิจหลักด้านค้าปลีกประเภทร้านค้าสะดวกซื้อในประเทศไทยภายใต้เครื่องหมายการค้า 7-Eleven โดยบริษัทได้รับสิทธิการใช้เครื่องหมายการค้าดังกล่าวจาก 7-Eleven, Inc. สหรัฐอเมริกา และได้เปิดร้านสาขาแรกที่ซอยพัฒน์พงษ์ เมื่อปี 2532

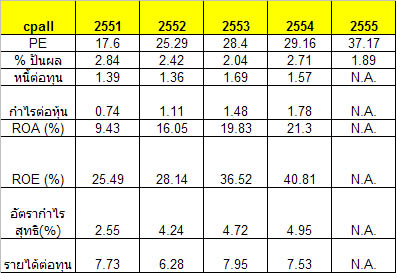

ตัวเลขทางการเงิน

ที่โดดเด่นมากๆ คืออัตราผลตอบแทนต่อการลงทุนกว่า 40% และรายรับต่อทุนสูงกว่า 7 เท่า ถือว่าค่อนข้างสูงมากครับ อาจเป็นเพราะธุรกิจของ cpall มีการลงทุนเป็นตัวเงินต่ำ คือ ร้านค้าส่วนใหญ่ใช้ระบบเฟรนซ์ไซค์ ค่าเช่าร้านต่ำทำให้ไม่มีสินทรัพย์ที่เกินความจำเป็นสูงจนเกินไป ในส่วนของอัตราการทำกำไรสุทธิก็ค่อนข้างคงที่ อาจเป็นเพราะเป็นธุรกิจซื้อมาขายไป ไม่ค่อยมีสินค้าเป็นของตนเองจึงมีมาร์จิ้น หรือส่วนต่างกำไรไม่สูงมาก แต่ข้อดีคือคงที่ และเป็นสินค้าเครดิต แต่จำหน่ายให้กับลูกค้าเป็นเงินสดครับ ... อัตราตอบแทนปันผลค่อนข้างต่ำไปหน่อย แต่หากได้ปันผลเป็นหุ้น สำหรับผมถือว่าคุ้มค่าครับ

ภาพรวมของบริษัท

ณ สิ้นปี 2554 บริษัทมีร้าน 7-Eleven ทั่วประเทศรวม 6,276 สาขา (ถือเป็นประเทศที่มีร้าน 7-Eleven มากเป็นอันดับที่ 3 ของโลกรองจากประเทศญี่ปุ่น และสหรัฐอเมริกา) โดยเป็นร้านในกรุงเทพฯ และปริมณฑล 2,977 สาขา (คิดเป็นร้อยละ 47) เป็นร้านในต่างจังหวัด 3,299 สาขา (คิดเป็นร้อยละ 53) เมื่อแบ่งตามประเภทของร้านพบว่า มีร้านสาขาบริษัท 2,926 สาขา (คิดเป็นร้อยละ 47) ส่วนที่เหลือเป็นร้านแฟรนไชส์ 2,884 สาขา (คิดเป็นร้อยละ 46) และร้านค้าที่ได้รับสิทธิช่วงอาณาเขต 466 สาขา (คิดเป็นร้อยละ 7) ปัจจุบันมีลูกค้าเข้าร้าน 7-Eleven เฉลี่ยวันละ 7.6 ล้านคน

ทั้งนี้ในปี 2554 บริษัทได้ขยายสาขาร้าน 7-Eleven อย่างต่อเนื่องรวม 486 สาขา ทั้งในรูปแบบของร้านในทำเลปกติ และร้านในสถานีบริการน้ำมันของบริษัท ปตท. จำกัด (มหาชน) เพื่อให้ครอบคลุมพื้นที่ของลูกค้ากลุ่มเป้าหมายทั้งในกรุงเทพฯ และต่างจังหวัด โดย ณ สิ้นปี 2554 บริษัทมีร้านในทำเลปกติ 5,350 สาขา (คิดเป็นร้อยละ 85) และร้านในสถานีบริการน้ำมัน ปตท. 926 สาขา (คิดเป็นร้อยละ 15)

นอกจากนั้น บริษัทได้ขยายการลงทุนไปในธุรกิจที่ช่วยสนับสนุนธุรกิจร้านค้าสะดวกซื้อในประเทศไทยอย่างต่อเนื่อง ดังต่อไปนี้

บริษัท เคาน์เตอร์เซอร์วิส จำกัด (CS) เพื่อประกอบธุรกิจเป็นตัวแทนรับชำระเงินค่าสินค้าและบริการ

บริษัท ซี.พี. ค้าปลีกและการตลาด จำกัด (CPRAM) เพื่อประกอบธุรกิจผลิตและจำหน่ายอาหารแช่แข็งและเบเกอรี่

บริษัท รีเทลลิงค์ (ไทยแลนด์) จำกัด (RTL) เพื่อประกอบธุรกิจการจำหน่ายและซ่อมแซมอุปกรณ์ค้าปลีก

บริษัท ไทยสมาร์ทคาร์ด จำกัด (TSC) (ลงทุนร่วมกับพันธมิตรทางธุรกิจ) เพื่อให้บริการชำระค่าสินค้าและบริการผ่านบัตรเติมเงินอิเล็กทรอนิกส์ (Smart Purse)

บริษัท โกซอฟท์ (ประเทศไทย) จำกัด (GOSOFT) เพื่อให้บริการออกแบบและพัฒนาระบบงานด้านสารสนเทศ

บริษัท เอ็ม เอ เอ็ม ฮาร์ท จำกัด (MAM) เพื่อให้บริการปรึกษาวางแผนกิจกรรมทางการตลาด

บริษัท ไดนามิค แมนเนจเม้นท์ จำกัด (DM) เพื่อให้บริการบริหารงานกิจการขนส่งสินค้าและกระจายสินค้า

บริษัท ศึกษาภิวัฒน์ จำกัด (SPW) เพื่อให้บริการด้านการศึกษา อันได้แก่ วิทยาลัยเทคโนโลยีปัญญาภิวัฒน์ ซึ่งเปิดสอนในระดับอาชีวศึกษา และสถาบันการจัดการปัญญาภิวัฒน์สำหรับหลักสูตรระดับปริญญาตรี 4 สาขา ได้แก่ บริหารธุรกิจ วิศวกรรมศาสตร์ ศิลปศาสตร์ และนิเทศศาสตร์ และระดับปริญญาโท 1 สาขา คือ บริหารธุรกิจ

บริษัท ปัญญธารา จำกัด (PTR) เพื่อประกอบกิจการการจัดฝึกอบรม และการจัดสัมมนาทางวิชาการ

นอกจากนี้ บริษัทยังมีการขยายช่องทางธุรกิจภายใต้การบริหารจัดการของบริษัท อาทิ

ธุรกิจ 7-Catalog Order เพื่อเป็นการขยายช่องทางธุรกิจด้านการสั่งซื้อสินค้าผ่านทาง วารสารแคตตาล็อก

ธุรกิจ บุ๊คสไมล์ (Book Smile) เพื่อเป็นช่องทางในการจำหน่ายหนังสือและวารสาร

ธุรกิจ เอ็กซ์ต้า (eXta) โดยเป็นร้านสุขภาพและความงามดำเนินธุรกิจจัดจำหน่ายสินค้าประเภทยาและเวชภัณฑ์ สินค้าสุขภาพ และเครื่องสำอาง

ธุรกิจ คัดสรร (Kudsan) เพื่อเป็นช่องทางจำหน่ายสินค้าที่คัดสรรพิเศษทั้งกาแฟ และเบเกอรี่

ปัจจัยเสี่ยง

สำหรับปัจจัยเสี่ยงคงหนีไม่พ้นกฎหมายค้าปลีกซึ่งต้องติดตามนโยบายของรัฐบาลครับ และเรื่องของคู่แข่งทางการค้าที่ค่อนข้างจะเข้มข้นในสนามค้าปลีก ควรมีความเข้าใจธุรกิจค้าปลีก และธรรมชาติของธุรกิจนี้ดีพอสมควรสำหรับการคิดจะลงทุนในหุ้นกลุ่มนี้ครับ

ส่วนต่างความปลอดภัย Margin of Safety

สำหรับนักลงทุนแนว VI ไม่เสี่ยงจะต้องคำนวณ MOS ทุกครั้งที่คิดจะลงทุน ในหุ้นตัวนี้เป็นหุ้นที่มี Brand Loyalty กับผู้บริโภคค่อนข้างสูง ไม่ว่าเด็ก สูงวัย รายได้น้อย รายได้มาก ผมเชื่อว่าเคยใช้บริการร้านสะดวกซื้อแห่งนี้แทบทั้งนั้น ตีค่าความถูกแพงของหุ้นจากความนิยมใน Brand ประมาณ 25 เท่า (เป็นความคิดเห็นส่วนตัวนะครับ) ในส่วนของกำไรต่อหุ้นมีการเติบโตอย่างต่อเนื่อง โดยประเมินอัตราการทำกำไรที่ 5% จาก 1.78 บาทต่อหุ้น EPS ประเมินได้ = 1.87 บาทต่อหุ้น ดังนั้นราคาที่ควรจะเป็น = xx.72 บาทต่อหุ้น เผื่อส่วนต่อความปลอดภัยอีก 20% = 37.38 บาทต่อหุ้น ... สำหรับผมจะลองบวกราคาทุนเข้าไปในราคาประเมินด้วยครับ ราคาทุน = ทุน / จำนวนหุ้นทั้งหมด = 4.78 บาทต่อหุ้น ... ดังนั้นราคาประเมินใหม่ = xx.38 + x.78 = xx.16 บาทต่อหุ้นครับ

ถ้าคิดออกมาแบบนี้ก็จะรู้สึกว่าหุ้นแพงไปหน่อยครับ แต่อนาคตเราไม่สามารถรู้ได้ 100% เพราะหาก cpall ขยายฐานไปต่างประเทศก็จะทำให้ EPS สูงขึ้นกว่านี้ เราก็คงต้องมาคำนวณราคากันใหม่ครับ

การลงทุนมีความเสี่ยงโปรดพิจารณาให้รอบคอบนะครับ

ขอบคุณครับ... (นายแว่นธรรมดา)

แวะทักทายนายแว่นธรรมดาได้ที่นี่ครับผม...

//www.facebook.com/NaiwaenTammada

ตกแต่งบ้าน และสวนสวย

//homebuyerguides.blogspot.com/2011/09/mdf-index.html

ขอบคุณที่อุดหนุนหนังสือโดย... นายแว่นธรรมดา ครับ...

Create Date : 17 เมษายน 2555

Last Update : 28 เมษายน 2555 13:15:54 น.

10 comments

Counter : 2991 Pageviews.

Share

Tweet

การเติบโตของธุรกิจการค้าปลีกสมัยใหม่และธุรกิจ ระดับชาติ หลายอย่างนั้นดูเหมือนว่าจะเป็น แนวโน้มใหญ่ ที่ในที่สุดแล้วก็จะกระจายไปทั่วประเทศและยึดกุมธุรกิจเกือบทั้งหมด อย่างไรก็ตาม ในระหว่างที่กำลังขยายตัวไปตามท้องถิ่นต่าง ๆ นั้น เราก็จะพบว่ามีธุรกิจที่เจ้าของเป็นคนในท้องถิ่นยังสามารถ ต่อสู้ กับธุรกิจจาก ส่วนกลาง ได้ บางบริษัทนั้นสามารถที่จะขยายตัวไปในจังหวัดและพื้นที่ใกล้เคียงด้วย และถ้ามองจากภายนอก ดูเหมือนว่าร้านของบริษัทท้องถิ่นบางแห่งจะขายดีเท่ากับหรือดีกว่ากิจการ ระดับชาติ ที่มาเปิดสาขาอยู่ใกล้ ๆ กัน นี่อาจจะทำให้คนที่สังเกตการณ์คิดไปไกลว่า กิจการท้องถิ่นดังกล่าวอาจจะกลายเป็นคู่แข่งหรือภัยคุกคามกิจการระดับชาติที่กำลังขยายตัวด้วยซ้ำ แต่นี่เป็นความจริงหรือเป็น ภาพลวง กันแน่ ลองมาดูภาพของ ธุรกิจท้องถิ่น ที่สามารถ ต่อกร กับธุรกิจระดับชาติโดยเฉพาะที่เป็นร้านค้าปลีกสมัยใหม่ดู

ประเด็นแรกที่ผมจะพูดถึงก็คือ ร้านค้าปลีกท้องถิ่นที่โดดเด่นสามารถแข่งขันกับร้านค้าปลีกสมัยใหม่ระดับชาติได้นั้น เกือบทั้งหมดน่าจะเน้นที่ลูกค้าที่มีรายได้ค่อนไปทางต่ำหรือต่ำที่สุด ในทางการตลาดก็คือเน้นลูกค้าระดับ C ลงไปซึ่งไม่ใช่กลุ่มลูกค้าเป้าหมายหลักของเครือข่ายระดับชาติ และสินค้าที่ขายนั้นก็จะเน้นสินค้าที่มีราคาถูกเป็นหลัก การตั้งราคาสินค้าก็จะต่ำกว่าสินค้าแบบเดียวกันที่มีขายอยู่ในร้านที่เป็นโมเดินเทรดระดับชาติ สิ่งที่แตกต่างดูเหมือนว่าจะอยู่ที่คุณภาพของบริการที่จะน้อยและด้อยกว่าร้านค้าปลีกสมัยใหม่ เช่นเดียวกัน การตกแต่งร้านก็จะไม่หรูหราเท่า บางร้านก็ไม่ติดเครื่องปรับอากาศ ภาพของร้านก็คือ เป็นร้านที่ขายสินค้าราคาถูกแต่เป็นสินค้าที่ได้มาตรฐานและมีความน่าเชื่อถือคล้าย ๆ กับร้าน Modern Trade ไม่เหมือนกับร้านค้า แบบดั้งเดิม ที่ทำกันในครอบครัวและมีขนาดเล็ก

บริษัทท้องถิ่นที่ โดดเด่น นั้น มีในหลากหลายสินค้า ที่เห็นค่อนข้างมากนั้นรวมถึง ร้านขายสินค้าเกี่ยวกับวัสดุก่อสร้างที่มีขนาดใหญ่ในพื้นที่ ร้านเหล่านี้อาจจะมีชื่อที่ ทันสมัย และเน้นภาพของความที่มีราคาถูก เช่น อาจจะตั้งชื่อร้านว่า Home Cheap ร้านที่มีค่อนข้างมากอีกกลุ่มหนึ่งก็คือ ร้านขายเครื่องใช้ไฟฟ้าซึ่งก็แน่นอนว่ามีการขายเงินผ่อนด้วยซึ่งก็อาจจะตั้งชื่อเป็น Electronic Cheap ร้านสะดวกซื้อที่อาจจะมีชื่อว่า Con Cheap หรือแม้แต่ร้านประเภท เมกกะสโตร์ขายสินค้าหลากหลายสารพัดอย่างและมีขนาดใหญ่โตที่อาจจะตั้งชื่อว่า Super Cheap ร้านต่าง ๆ เหล่านี้ บางแห่งก็อาจจะเริ่มมีสาขาที่กระจายออกไปในพื้นที่อื่นของจังหวัดและในจังหวัดใกล้เคียง นั่นทำให้มีภาพและชื่อเสียงดีขึ้นไปอีกขั้นหนึ่งและเป็นเสมือนหนึ่งประกาศว่า บริษัทสามารถแข่งขันและอาจจะเอาชนะร้านที่มาจากส่วนกลางระดับชาติได้

ประเด็นที่จะต้องคิดก็คือ บริษัทท้องถิ่นที่ดูเหมือนว่าจะ ประสบความสำเร็จ ในการขายสินค้าราคาถูกเป็นหลัก ที่ผมอยากเรียกเป็นคำรวม ๆ ว่าบริษัท Super Cheap หรือ SC เหล่านั้น ประสบความสำเร็จจริงหรือ? และถ้าจริง บริษัทจะสามารถขยายตัวออกไปเรื่อย ๆ จนสามารถแข่งขันกับบริษัทระดับชาติในวงที่กว้างขึ้น และในที่สุดตนเองก็จะกลายเป็นบริษัทระดับชาติได้หรือไม่?

คำตอบนั้นขึ้นอยู่กับปัจจัยหลายอย่างแต่คำว่า ขายดี อาจจะไม่ใช่คำตอบ เหตุผลก็คือ การขายดีอาจจะเป็นเพราะว่าร้านนั้นขายสินค้าราคาถูกกว่าปกติ และสินค้าสำหรับลูกค้าที่มีรายได้ต่ำนั้น ลูกค้ามักจะตัดสินใจซื้อโดยเน้นที่ราคาเป็นหลัก ดังนั้น ร้าน SC จึงสามารถดึงดูดลูกค้ากลุ่มนี้ได้ ประเด็นยังมีว่า ลูกค้ามักจะซื้อสินค้าต่อรายการค่อนข้างต่ำ ดังนั้น การที่เราเห็นคนเข้าร้านมากก็ไม่ได้หมายความว่ารายได้ในการขายจะมากเท่า ๆ กับร้านที่ขายสินค้าให้คนที่มีรายได้มากกว่าและในราคาที่สูงกว่า นี่ก็เป็นเรื่องของการขายที่อาจจะเกิด ภาพลวง ขึ้นได้

เรื่องที่สำคัญก็คือ บริษัท SC นั้นขายสินค้าในราคาที่ต่ำกว่า แต่ต้นทุนการซื้อสินค้านั้นกลับแพงกว่าบริษัทระดับชาติเนื่องจากปริมาณการสั่งซื้อจาก Supplier ที่น้อยกว่ามาก ดังนั้น มาร์จินหรือกำไรขั้นต้นของ SC จึงน่าจะต่ำมาก อย่างไรก็ตาม อาจจะมีข้อโตแย้งว่า ต้นทุนค่าการขายและโสหุ้ยต่าง ๆ ของ SC นั้นต่ำกว่าบริษัทที่มีเครือข่ายระดับชาติ ดังนั้น SC ก็อาจจะยังมีกำไรได้ แต่นี่เป็นเรื่องที่เราคาดเดามากกว่าข้อเท็จจริง แต่ข้อโต้แย้งก็มีต่อไปว่า ถ้า SC ไม่มีกำไร บริษัทจะอยู่ได้อย่างไรมาค่อนข้างนานและที่สำคัญยังขยายตัวด้วย บางแห่งเริ่มขยายตัวอย่างน่าประทับใจ นี่ไม่ใช่สัญญาณของธุรกิจที่ประสบความสำเร็จและทำกำไรหรือ?

คำตอบของผมก็คือ อาจจะไม่ใช่! เหตุผลก็คือ ในธุรกิจค้าปลีกนั้น ผู้ขายจะขายเป็นเงินสดในขณะที่การซื้อสินค้าจาก Supplier นั้นเป็นเงินเชื่อซึ่งบางทีกว่าจะจ่ายก็เป็นเวลาหลายเดือน ดังนั้น แม้ว่าบริษัทจะค้าขายไม่มีกำไรหรือขาดทุนบ้าง กระแสเงินสดของบริษัทก็จะไม่ขาด บริษัทสามารถขายสินค้าไปได้เรื่อย ๆ โดยไม่ประสบปัญหาในการดำเนินงาน ว่าที่จริงในบางกรณี บริษัทสามารถขยายงานไปได้เรื่อย ๆ ทั้ง ๆ ที่บริษัทไม่มีกำไรเลย เหตุผลก็เช่นเดิมนั่นก็คือ บริษัทยิ่งขายสินค้ามาก เงินสดที่ได้จากการขายก็มากขึ้นในขณะที่เงินที่จะต้องจ่ายให้กับ Supplier กลับถูกเลื่อนออกไปเรื่อย ๆ ดังนั้น การขยายตัวของธุรกิจจึงอาจจะไม่ใช่เครื่องหมายของการทำกำไรก็ได้

ข้อถกเถียงต่อมาก็คือ เจ้าของธุรกิจ SC คงไม่ทำธุรกิจ หรือตัดสินใจขยายงานโดยที่รู้ว่ากิจการไม่ทำกำไร นี่ก็เป็นข้อโต้แย้งที่มีเหตุผล อย่างไรก็ตามนี่ก็มาถึงจุดอ่อนที่สำคัญที่สุดของธุรกิจของ SC นั่นก็คือ เรื่องของการจัดการ โดยเฉพาะอย่างยิ่งการบริหารสินค้าคงคลัง ปัญหาก็คือ เจ้าของหรือผู้บริหารของ SC เองนั้น อาจจะไม่รู้ข้อมูลจริง ๆ ของธุรกิจของตนเองเนื่องจากระบบข้อมูลและบัญชีอาจจะไม่ได้มาตรฐาน เขาอาจจะไม่ได้ตรวจนับสินค้าคงคลังอย่างละเอียดถี่ถ้วนเพียงพอ เขาอาจจะประมาณการสินค้าสูญหายหรือล้าสมัยต่ำเกินไปซึ่งทำให้ตัวเลขกำไรนั้นสูงเกินไป นี่เป็นตัวอย่างที่อาจจะเกิดขึ้นเนื่องจากการบริหารงานที่อาจจะมีอีกมากมาย

ถ้าสมมุติว่าทุกอย่างถูกต้อง บริษัท SC นั้น ประสบความสำเร็จจริง ธุรกิจมียอดขายที่ดี มีกำไรจริง มีการบริหารงานและระบบข้อมูลและบัญชีที่เชื่อถือได้ และสามารถขยายงานครอบคลุมในระดับจังหวัดและอาจจะในจังหวัดใกล้เคียงได้สำเร็จ แต่นี่ก็ยังไม่สามารถสรุปได้ว่าบริษัทจะสามารถแข่งขันกับบริษัทระดับชาติได้อย่างแน่นอน ประเด็นก็คือ การบริหารงานบริษัทที่มีขนาดของธุรกิจขนาดหนึ่งนั้น อาจจะไม่เหมือนกับการบริหารบริษัทที่มีขนาดใหญ่ขึ้นไปมาก ระบบการบริหารอาจจะเปลี่ยนแปลงไปมาก การดูแลกิจการโดยบุคคลที่เป็น เจ้าของ อาจจะทำได้ไม่ทั่วถึงและนี่อาจจะเป็นข้อจำกัดของบริษัท SC

แน่นอน ต้องมีบริษัท SC ที่สามารถก้าวขึ้นมาเป็นบริษัทระดับชาติได้บ้าง ว่าที่จริงตัวอย่างก็มีอยู่ อย่างไรก็ตาม บริษัท SC จำนวนมากและน่าจะเป็นส่วนใหญ่นั้น ก็ไม่สามารถที่จะเติบโตขึ้นมาท้าทายบริษัทที่มีเครือข่ายระดับชาติได้ SC จำนวนมาก ล้มหายตายจาก ไป SC ที่เหลืออยู่จำเป็นต้อง หาจุดยืนของตนเองให้ได้เพื่อที่จะอยู่รอดได้ในระยะยาว แต่สำหรับนักลงทุนที่ลงทุนในบริษัทค้าปลีกระดับชาติแล้ว ความคิดที่ว่า SC จะเป็นภัยคุกคามต่อการขยายตัวของบริษัทนั้น น่าจะเป็นสิ่งที่ยังห่างไกลไปมาก

โดย: . IP: 125.24.88.130 วันที่: 17 เมษายน 2555 เวลา:10:46:07 น.

คอมเม้นเขียนดีกว่าบทความหลักซะอีก

โดย: aex IP: 125.24.121.95 วันที่: 17 เมษายน 2555 เวลา:12:51:34 น.

comment เป็นของอาจารย์ ดร. นิเวศ ครับ

โดย: นายแว่นธรรมดา IP: 125.25.100.60 วันที่: 17 เมษายน 2555 เวลา:13:13:43 น.

Thank sir

โดย: Gmann IP: 115.67.224.3 วันที่: 17 เมษายน 2555 เวลา:19:22:57 น.

ได้ความรู้ดีครับ

ขอบคุณครับ

โดย:

สายลม08

วันที่: 18 เมษายน 2555 เวลา:21:57:22 น.

เหตุผลที่ขึ้นเป็นกระทู้ต้องการให้พวกเรามองในส่วนของ CPALL ที่จ่ายหุ้นปันผล 1:1นั้นด้วย ถ้าราคาหุ้นเพิ่มขึ้นจาก 31 ธันวาคม 2554 (ราคาปิด 66.25)

จะมีผลต่อกำไรขาดทุนของบริษัทที่ถือหุ้นด้วยครับ เพราะถือว่าเป็นเงินลงทุนของ CPF ในบริษัท CPALL

ดังนั้นหากราคาหุ้น CPALL มีราคาเพิ่มขึ้นหรือลดลง CPF จะต้องตีราคาเงินลงทุน(หุ้นที่ถืออยู่) Mark To Market(Price) ในราคาตลาดในทุกไตรมาสครับ

และบันทึกเป็นกำไรขาดทุนในหัวข้อเงินลงทุนในงบกำไรขาดทุนครับ

(ดังนั้นเราจะได้ยินว่าทุกวันที่เป็นวันสุดท้ายของไตรมาส หรือสิ้นปี จะมีการทำราคาหุ้นของตัวเองให้สูงขึ้น เพื่อให้เงินลงทุนมีกำไรเพิ่มขึ้นไงครับ

ผลกระทบในส่วนหุ้นเพิ่มทุนจะส่งผลใน Q2 ไม่ใช่ Q1 เพราะจะขึ้น XD CPALL ใน Q2 (ขอแก้ไขครับ) เพราะน่าจะทำให้เงินลงทุนของ CPFเพิ่มขึ้น

อีกอย่างหากบริษัทนั้นถือหุ้นเกิน 20% ของหุ้นของ CPALL บริํษัทCPFถือหุ้นอยู่ประมาณ 30% ตามหลักการบํญชี CPFจะต้องนำผลกำไรของ CPALL30%

มาบันทึกเป็นผลกำไรจากเงินลงทุนของCPFด้วยครับ และคิดว่าQ1 CPALLจะมีกำไรเพิ่มขึ้นอย่างมากเหมือนกัน

ส่วนผลดีอื่นๆก็มีอีกมากเช่น

1. ภาษีนิติบุคคลลดเหลือ 23% กำไรเพิ่ม 7%

2. รวมงบ cpp กำไรเพิ่ม 19% (26%-9%Dilute)

3. กำไรจากการเข้าซื้อหุ้นCPP เป็นกำไรพิเศษ 3-4พันล้าน

4.ยอดขายเพิ่มขึ้นประจำปี

เพิ่มเติม

การถือหุ้นที่จะต้องนำมาบันทึกในงบการเงิน แม้ CPF จะไม่ได้ถือโดยตรง แต่หากCPFถือหุ้นผ่านบริษัทลูกก็จะต้องนำมาคิดด้วย เรียกว่าถือหุ้นทางอ้อมครับ

โดยจะต้องคิดรวมเป็นสัดส่วนของหุ้นของ CPFด้วยว่าลงทุนเกิน20% หรือไม่

หากลงทุนถึง20% ก็ต้องนำผลกำไรหรือขาดทุนมารวมในงบการเงินของ CPF ด้วยครับ

แต่ไม่ต้องสนใจการถือหุ้นทางอ้อมก็ได้ครับ เพราะเราคงจะดูผลกระทบได้ยากมาก แต่รู้เพื่อความเข้าใจก็พอครับ

อย่างเรื่องผลขาดทุนจากเงินลงทุนที่บริษัทใดบริษัทหนึ่งไปลงทุนในบริษัทอื่น ต้องนำมารวมในงบของบริษัทผู้ลงทุนด้วย

ถ้าจำกันได้ CPALL ก็เคยลงทุนในหุ้นบริษัทโลตัส(จีน) และต้องนำผลขาดทุนมารวมกับ งบของ CPALL ทำให้กำไรลดลงอย่างมาก

แต่หลังจากได้ขาบหุ้นบริษัทโลตัส(จีน) ไป ก็ไม่ต้องรับรู้ผลขาดทุนจากบริษัทโลตัส(จีน) อีก

ตั้งแต่นั้นมาผลกำไรของCPALL ราคาหุ้นของ CPALL ก็วิ่งเอาๆ จาก 6-7 เมือ3-4ปีก่อนที่ราคา 6-7 บาท มาเป็นเกือบ 70 ในตอนนี้ำไงครับ

โดย: ใ IP: 182.53.34.55 วันที่: 20 เมษายน 2555 เวลา:20:40:58 น.

พี่ครับ ผมว่าพี่อย่าพิมพ์ราคาที่เหมาะสมออกสาธารณะเลยครับ (ถึงจะมีเหตุผลประกอบก็ตาม) ผมเชื่อในเจตนาบริสุทธิ์ของพี่นะแต่ดูมันเสี่ยงๆผิดกฏหมายยังไงไม่รู้

โดย: กดหมดแถว IP: 14.207.230.220 วันที่: 25 เมษายน 2555 เวลา:21:11:22 น.

รับทราบครับ จะพยายามระวังให้มากกว่านี้ครับผม

ขอบคุณมากครับที่ชี้แนะ

โดย:

นายแว่นธรรมดา

วันที่: 26 เมษายน 2555 เวลา:8:01:55 น.

เมื่อวานเห็นเด็กไม่กี่ขวบร้องบอกแม่ว่าอยากเข้าเซเว่นนนนน...

โดย: : D IP: 10.128.28.54, 202.44.8.100 วันที่: 3 พฤษภาคม 2555 เวลา:15:56:09 น.

นับเป็น Talk of the town เลยก็ว่าได้สำหรับประเด็นเรื่องราคาที่ผันผวนของหุ้นพื้นฐานดีชื่อดัง CPALL

สิ่งหนึ่งที่ผมเห็นว่าเป็นปัจจัยที่น่ากลัวก็คือการเห็นคนจำนวนมากพูดถึงเกี่ยวกับหุ้นตัวใดตัวหนึ่ง ซึ่งมันเกิดขึ้นกับหุ้น CPALL ในระยะหลังๆมานี้ สาเหตหนึ่งที่มีการตั้งกระทู้พูดคุยเกี่ยวกับหุ้นก็คือ เพื่อสร้างความมั่นใจให้กับตนเอง โดยการถามความเห็นจากนักเก็งกำไรคนอื่นๆ หรือเพื่อหาผู้ร่วมอุดมการณ์นั่นเอง เป็นเรื่องธรรมชาติที่คนเราจะรู้สึกอุ่นใจเมื่อรู้ว่าเราไม่ผิดปกติไปจากคนอื่น ไม่หลงซื้ออยู่คนเดียว (ดีใจที่เป็นหนึ่งในคนหมู่มาก)

ผมคิดว่าทฤษฏีผลประโยชน์ ของคุณ พิชัย จาวลา นั้นเป็นเรื่องที่น่าสนใจ และเนื้อหาใจความบางส่วนก็คล้ายกับสิ่งที่ถูกเขียนไว้ในหนังสือของเซียนหุ้นระดับโลก ผมขออนุญาติหยิบยกมาพูดสักประเด็นหนึ่ง

แท้จริงแล้วการเป็นหนึ่งในคนหมู่มาก (Mass) นั้นไม่ใช่เรื่องที่น่าประทับใจนักในตลาดทุน เป็นที่รู้กันอยู่ว่าทุกๆครั้งที่มีการซื้อ ก็ต้องมีอีกฝั่งขาย ในเมื่อเราๆ (ที่ตั้งกระทู้) ส่วนใหญ่เป็นนักลงทุนรายย่อย การที่เราหลายๆคนซื้อหุ้นตัวใดตัวหนึ่งพร้อมๆกันเป็นจำนวนมากๆ ก็หมายความว่ามีผู้ถือหุ้นอีกฝ่ายหนึ่งซึ่งอาจจะเป็นรายย่อยด้วยกันเอง สถาบัน หลักทรัพย์ หรือ นักลงทุนต่างชาติกำลังเทขายกันอยู่อย่างเมามันส์ แต่ไม่ว่าจะเป็นใครที่ขายอยู่ สุดท้ายผลที่ออกมาก็คือ "รายย่อย ซื้อสุทธิ"

ประโยคหนึ่งที่ทำให้ผมฉุกใจคิดขึ้นมาได้ก็คือ "เป็นไปได้จริงๆหรือ ที่ว่านักเก็งกำไรรายย่อยทุกคนจะเป็นฝ่ายที่ได้กำไรจากการซื้อขายหุ้น โดยที่อีกสามฝ่าย (สถาบัน บล. ต่างชาติ) ขาดทุนกันถ้วนหน้า ทั้งๆที่ฝ่ายตรงข้ามมีเม็ดเงินต่อคนหนากว่า มีข้อมูลวงใน และมีอำนาจในการควบคุมข่าวจากสื่อต่างๆ"

อย่างไรก็ตาม เรื่องของทฤษฏีผลประโยชน์นั้นก็ใช้ได้เฉพาะกับการ "เก็งกำไร" ซึ่่งน่ากลัวมากสำหรับคนที่เข้าซื้อหุ้นเก็งกำไรในช่วงที่ผ่านมา แต่หากมองถึงการลงทุนระยะยาวแล้ว สิ่งที่สำคัญกว่าก็คือ พื้นฐาน ของหุ้น ซึ่งผมให้ความสำคัญเป็นอันดับแรกเสมอ

อย่างที่ผมเคยกล่าวไว้ในบทความ [หลักเกณฑ์การเลือกหุ้นในแบบของผม] สิ่งที่ทำให้หุ้น CPALL มีค่า P/E ที่สูงมาก ประกอบไปด้วย อัตราการเติบโตที่สูง ผู้บริหารที่เก่ง และ Competitive Advantage โดยผมมองว่าค่า P/E นี้มีความหมายโดยนัยว่า "ขณะนี้ ตลาดยอมซื้อขายหุ้นกันที่ราคากี่เท่าของกำไรต่อหุ้น"

ลองมาดูข้อมูลในอดีตย้อนหลังของหุ้นตัวนี้กันครับ (CPALL)

ปี 2552 กำไรต่อหุ้นเติบโต 50% ตลาดซื้อขายกันที่ P/E 25.29 เท่า

ปี 2553 กำไรต่อหุ้นเติบโต 33% ตลาดซื้อขายกันที่ P/E 28.4เท่า

ปี 2554 กำไรต่อหุ้นเติบโต 20% ตลาดซื้อขายกันที่ P/E 29.16เท่า

ปี 2555 (คาดการณ์ว่า) กำไรต่อหุ้นเติบโต 20% และหากสิ้นปีราคาหุ้นปิดที่ตรงนี้ (37.25บาท) จะเทียบเท่ากับค่า P/E 34.88 เท่า

จากข้อมูลชุดนี้ จะเห็นได้ว่า

1. หุ้น CPALL มีอัตราการเติบโตที่สูง แต่มีแนวโน้มลดลง

2. หุ้น CPALL มีแนวโน้มค่า P/E ที่สูงขึ้นเรื่อยๆ

สิ่งที่นักลงทุนควรให้ความสนใจก็คือ กลยุทธ์การลงทุน และการเปลี่ยนแปลงของบริษัท โดยหาก CPALL ไม่มีกลยุทธ์สร้างสรรค์ใหม่ๆเพิ่มขึ้นมา อย่างที่เคยทำในอดีต และหันมาขยายเปิดสาขาเพิ่มเพียงอย่างเดียว ก็เป็นเรื่องธรรมดาที่อัตราการเติบโตของกำไรจะมีแนวโน้มลดลงไป จนวันหนึ่ง CPALL จะเปลี่ยนจากหุ้นโตเร็ว กลายเป็น หุ้นแข็งแกร่ง ก็เป็นได้ และเมื่อถึงจุดๆนั้น ค่า P/E ที่เคยสูงอย่างทุกวันนี้อาจจะไม่ได้รับการยอมรับ และส่งผลทำให้ราคาของหุ้นตกลงอย่างรวดเร็ว และรุนแรง อย่างไรก็ตาม ผมมีความเชื่อมั่นในตัวของผู้บริหารของบริษัทว่าจะไม่ปล่อยให้เป็นเช่นนั้นในเร็ววันนี้ แต่อนาคตเป็นสิ่งที่ไม่แน่นอนครับ

การเติบโตที่สูงกว่า 20% ในตลอด 4ปีที่ผ่านมานี้ ก็แสดงให้เห็นส่วนหนึ่งแล้วว่า "บริษัทนี้ไม่ธรรมดา" โดยหากเพียงแค่บริษัทรักษาอัตราการเติบโตนี้ไปเรื่อยๆได้ในระยะยาว (ทำยากมากๆ) ทฤษฏีของเลขยกกำลังจะจัดการให้ทุกอย่างดีขึ้นเอง เพราะการเติบโตนั้นมันทบต้น ลองดูกันครับว่าจะเกิดอะไรขึ้นกับราคาหุ้น ผมจะคำนวณให้ดูเล่นๆ โดยสมมุติว่ากำไรต่อหุ้นของบริษัทจะเติบโตขึ้น 20% เท่ากันทุกปีเป็นเวลา 10ปีต่อจากนี้

2012 กำไรต่อหุ้น 1.07

2013 กำไรต่อหุ้น 1.28

2014 กำไรต่อหุ้น 1.54

2015 กำไรต่อหุ้น 1.84

2016 กำไรต่อหุ้น 2.21

2017 กำไรต่อหุ้น 2.66

2018 กำไรต่อหุ้น 3.19

2019 กำไรต่อหุ้น 3.83

2020 กำไรต่อหุ้น 4.59

2021 กำไรต่อหุ้น 5.51

2022 กำไรต่อหุ้น 6.61

แน่นอนว่าแนวโน้มค่า P/E จะสูงขึ้นไปเรื่อยๆหากกำไรเติบโตเช่นนี้

คำนวณแบบ Conservative ที่ P/E 40 เท่า จะได้ราคาของหุ้น CPALL ในปีที่ 2012 อยู่ที่ประมาณ 265 บาท (โต 611.4% จากราคาปัจจุบัน เฉลี่ยปีละ 61.14%)

ประเด็นสำคัญเดียวที่คุณต้องขบคิดก็คือ บริษัทมีแนวโน้มจะโตอย่างน้อย 20% แบบนี้ต่อไปทุกปีหรือเปล่า ซึ่งถ้าหากคำตอบคือ "ใช่" คุณก็ไปคิดต่อว่าผลตอบแทน 61.14% ต่อปี (ยังไม่รวมเงินปันผลที่ได้รับในแต่ละปี) นั้นคุ่มค้ากับความเสี่ยงที่เหตุการณ์จะพลิกไม่เป็นตามแผนหรือไม่ ซึ่งถ้าหากคำตอบเป็น "คุ้ม" อีก ก็ไม่มีเหตุผลอะไรที่คุณจะต้องขายหุ้นที่ถืออยู่นี้ออกไปแต่อย่างใด (สำหรับคนซื้อลงทุนระยะยาวเท่านั้นนะครับ ซื้อเก็งกำไรนี่อีกเรื่องนึง)

โดย: . IP: 58.9.148.162 วันที่: 5 พฤษภาคม 2555 เวลา:11:37:17 น.

ชื่อ :

Comment :

*ใช้ code html ตกแต่งข้อความได้เฉพาะสมาชิกช้ code html ตกแต่งข้อความได้เฉพาะสมาชิก

นายแว่นธรรมดา

Location :

กรุงเทพฯ Thailand

[ดู Profile ทั้งหมด]

ฝากข้อความหลังไมค์

Rss Feed

Smember

ผู้ติดตามบล็อก : 110 คน [

?

]

ยินดีต้อนรับสู่บล็อกนายแว่นธรรมดา บล็อกที่รวมเอาความคิด ความฝัน ความรู้สึกของนายแว่นธรรมดา เพื่อปะติดปะต่อภาพแห่งความรู้สึกในใจของเราให้เสร็จสมบูรณ์ (ขอสงวนการนำข้อมูลในบล็อกไปใช้ครับ)

New Comments

kittycool

คนผ่านทางมาเจอ

granun

giggoo123

girlroom13

กระป๋องแป้งฝุ่น

chocoatt

biebie999

jdaynoaoon

FreShyNice

nanida

endless man

แม่น้องเบสท์

hitch-hiker

เงาตะวันฉาย

ลูกตาลเบอรี่

MR.NIWUT SHOW

ฤทัยนาวา

คมลิขิต

supercar

ฉุนปัง

masterpeace

jipnaja

โสดในซอย

Webmaster - BlogGang

[Add นายแว่นธรรมดา's blog to your web]

บ้านอบอุ่น

nanagarden

อุปกรณ์สวนสวย

Bio-gentech

งานทำมือ

Home Decor Garden

HandMade with Love

GREEN PLUSS

Travel Master

Short Cartoon

เกษตรชีวภาพง่ายจัง

Social Today

ตลาดต้นไม้ดอดคอม

ชมรมสวนสวย

รับสมัครตัวแทนจำหน่ายอิสระ

อาหารพืช "กรีนพลัส"

ไคโตซานข้าวสีทอง

นายแว่นธรรมดาการ์ตูน

กระเป๋าผ้า ของตกแต่งบ้าน (Rascal SHOP)

ไอเดียแต่งสวน

แนวโน้มหุ้น

Home Decor Garden

เริ่มต้นการลงทุนกับนายแว่นธรรมดา SET50

อาหารพืช "กรีนพลัส" ราคาถูก

เฟอร์นิเจอร์ออนไลน์

ร้านค้าออนไลน์ "สุขมีมา"

ข้อมูลซื้อขายหุ้นโดยรวม

ดูอันดับ PE

วีดีโอดาวน์โหลด พร้อมแปลงไฟล์ลงแฟลตไดร์ฟ

Car For You

SiamChart

FaceBook นายแว่นธรรมดา

รวยหุ้นแบบ VI ไม่เสี่ยง

เฟอร์นิเจอร์ราคาถูก ทำจากไม้ MDF เกรดเดียวกับ INDEX สั่งตรงจากโรงงาน

สร้าง Facebook Page

Charcoal For Sale

ขายส่งอาหารพืช "กรีนพลัส" และรับสมัครตัวแทนขายอิสระ

การใช้ "กรีนพลัส" ในไร่องุ่น

ไขความลับสมองเงินล้าน

สารสกัดจากสาหร่ายทะเล "ซีราส"

สารเพิ่มประสิทธิภาพ "วี สเปรย์"

รวยด้วยเกษตรชีวภาพ

V Bac แบคทีเรียสำหรับพืชทุกชนิด

"Gold Turbine" Organic Fertilizer Grade A (For Export)

ปุ๋ยชีวภาพแท้ 100% มาตราฐานส่งออก ตรา "กังหันทอง"

High Quality Bulk Fertilizer (N-P-K) for Export

ดูตัวเลขหุ้นไทย กับ ตปท.

Hong Blog

สูตรของเกรแฮม

ลงทุนในกองทุนปันผล

ไคโตซาน สำหรับผลิตเครื่องสำอางค์

Stock2GO

cash flow cpf

FaceBook "อาหารเสริมสำหรับพืช กรีนพลัส"

ไอเดียแจ่ม... การตลาด...

108 ไอเดียเกษตร ยุคใหม่

เปิดกระเป๋า เล่าเรื่อง

"นายแว่นธรรมดา ดอดคอม" Naiwaen.com

HomeDecorGarden Facebook

VIhybrid

การออกแบบงานวิจัยของมหาวิทยาลัย colodaro

Top of Living (รีวิวบ้านสวย โครงการเด่น)

FaceBook Top of Living

เศรษฐกิจในเวียดนาม

ตลาดหุ้นสิงคโปร์

จิตวิทยา การลงทุน

Bloggang.com

ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 110 คน [

ผู้ติดตามบล็อก : 110 คน [

ประเด็นแรกที่ผมจะพูดถึงก็คือ ร้านค้าปลีกท้องถิ่นที่โดดเด่นสามารถแข่งขันกับร้านค้าปลีกสมัยใหม่ระดับชาติได้นั้น เกือบทั้งหมดน่าจะเน้นที่ลูกค้าที่มีรายได้ค่อนไปทางต่ำหรือต่ำที่สุด ในทางการตลาดก็คือเน้นลูกค้าระดับ C ลงไปซึ่งไม่ใช่กลุ่มลูกค้าเป้าหมายหลักของเครือข่ายระดับชาติ และสินค้าที่ขายนั้นก็จะเน้นสินค้าที่มีราคาถูกเป็นหลัก การตั้งราคาสินค้าก็จะต่ำกว่าสินค้าแบบเดียวกันที่มีขายอยู่ในร้านที่เป็นโมเดินเทรดระดับชาติ สิ่งที่แตกต่างดูเหมือนว่าจะอยู่ที่คุณภาพของบริการที่จะน้อยและด้อยกว่าร้านค้าปลีกสมัยใหม่ เช่นเดียวกัน การตกแต่งร้านก็จะไม่หรูหราเท่า บางร้านก็ไม่ติดเครื่องปรับอากาศ ภาพของร้านก็คือ เป็นร้านที่ขายสินค้าราคาถูกแต่เป็นสินค้าที่ได้มาตรฐานและมีความน่าเชื่อถือคล้าย ๆ กับร้าน Modern Trade ไม่เหมือนกับร้านค้า แบบดั้งเดิม ที่ทำกันในครอบครัวและมีขนาดเล็ก

บริษัทท้องถิ่นที่ โดดเด่น นั้น มีในหลากหลายสินค้า ที่เห็นค่อนข้างมากนั้นรวมถึง ร้านขายสินค้าเกี่ยวกับวัสดุก่อสร้างที่มีขนาดใหญ่ในพื้นที่ ร้านเหล่านี้อาจจะมีชื่อที่ ทันสมัย และเน้นภาพของความที่มีราคาถูก เช่น อาจจะตั้งชื่อร้านว่า Home Cheap ร้านที่มีค่อนข้างมากอีกกลุ่มหนึ่งก็คือ ร้านขายเครื่องใช้ไฟฟ้าซึ่งก็แน่นอนว่ามีการขายเงินผ่อนด้วยซึ่งก็อาจจะตั้งชื่อเป็น Electronic Cheap ร้านสะดวกซื้อที่อาจจะมีชื่อว่า Con Cheap หรือแม้แต่ร้านประเภท เมกกะสโตร์ขายสินค้าหลากหลายสารพัดอย่างและมีขนาดใหญ่โตที่อาจจะตั้งชื่อว่า Super Cheap ร้านต่าง ๆ เหล่านี้ บางแห่งก็อาจจะเริ่มมีสาขาที่กระจายออกไปในพื้นที่อื่นของจังหวัดและในจังหวัดใกล้เคียง นั่นทำให้มีภาพและชื่อเสียงดีขึ้นไปอีกขั้นหนึ่งและเป็นเสมือนหนึ่งประกาศว่า บริษัทสามารถแข่งขันและอาจจะเอาชนะร้านที่มาจากส่วนกลางระดับชาติได้

ประเด็นที่จะต้องคิดก็คือ บริษัทท้องถิ่นที่ดูเหมือนว่าจะ ประสบความสำเร็จ ในการขายสินค้าราคาถูกเป็นหลัก ที่ผมอยากเรียกเป็นคำรวม ๆ ว่าบริษัท Super Cheap หรือ SC เหล่านั้น ประสบความสำเร็จจริงหรือ? และถ้าจริง บริษัทจะสามารถขยายตัวออกไปเรื่อย ๆ จนสามารถแข่งขันกับบริษัทระดับชาติในวงที่กว้างขึ้น และในที่สุดตนเองก็จะกลายเป็นบริษัทระดับชาติได้หรือไม่?

คำตอบนั้นขึ้นอยู่กับปัจจัยหลายอย่างแต่คำว่า ขายดี อาจจะไม่ใช่คำตอบ เหตุผลก็คือ การขายดีอาจจะเป็นเพราะว่าร้านนั้นขายสินค้าราคาถูกกว่าปกติ และสินค้าสำหรับลูกค้าที่มีรายได้ต่ำนั้น ลูกค้ามักจะตัดสินใจซื้อโดยเน้นที่ราคาเป็นหลัก ดังนั้น ร้าน SC จึงสามารถดึงดูดลูกค้ากลุ่มนี้ได้ ประเด็นยังมีว่า ลูกค้ามักจะซื้อสินค้าต่อรายการค่อนข้างต่ำ ดังนั้น การที่เราเห็นคนเข้าร้านมากก็ไม่ได้หมายความว่ารายได้ในการขายจะมากเท่า ๆ กับร้านที่ขายสินค้าให้คนที่มีรายได้มากกว่าและในราคาที่สูงกว่า นี่ก็เป็นเรื่องของการขายที่อาจจะเกิด ภาพลวง ขึ้นได้

เรื่องที่สำคัญก็คือ บริษัท SC นั้นขายสินค้าในราคาที่ต่ำกว่า แต่ต้นทุนการซื้อสินค้านั้นกลับแพงกว่าบริษัทระดับชาติเนื่องจากปริมาณการสั่งซื้อจาก Supplier ที่น้อยกว่ามาก ดังนั้น มาร์จินหรือกำไรขั้นต้นของ SC จึงน่าจะต่ำมาก อย่างไรก็ตาม อาจจะมีข้อโตแย้งว่า ต้นทุนค่าการขายและโสหุ้ยต่าง ๆ ของ SC นั้นต่ำกว่าบริษัทที่มีเครือข่ายระดับชาติ ดังนั้น SC ก็อาจจะยังมีกำไรได้ แต่นี่เป็นเรื่องที่เราคาดเดามากกว่าข้อเท็จจริง แต่ข้อโต้แย้งก็มีต่อไปว่า ถ้า SC ไม่มีกำไร บริษัทจะอยู่ได้อย่างไรมาค่อนข้างนานและที่สำคัญยังขยายตัวด้วย บางแห่งเริ่มขยายตัวอย่างน่าประทับใจ นี่ไม่ใช่สัญญาณของธุรกิจที่ประสบความสำเร็จและทำกำไรหรือ?

คำตอบของผมก็คือ อาจจะไม่ใช่! เหตุผลก็คือ ในธุรกิจค้าปลีกนั้น ผู้ขายจะขายเป็นเงินสดในขณะที่การซื้อสินค้าจาก Supplier นั้นเป็นเงินเชื่อซึ่งบางทีกว่าจะจ่ายก็เป็นเวลาหลายเดือน ดังนั้น แม้ว่าบริษัทจะค้าขายไม่มีกำไรหรือขาดทุนบ้าง กระแสเงินสดของบริษัทก็จะไม่ขาด บริษัทสามารถขายสินค้าไปได้เรื่อย ๆ โดยไม่ประสบปัญหาในการดำเนินงาน ว่าที่จริงในบางกรณี บริษัทสามารถขยายงานไปได้เรื่อย ๆ ทั้ง ๆ ที่บริษัทไม่มีกำไรเลย เหตุผลก็เช่นเดิมนั่นก็คือ บริษัทยิ่งขายสินค้ามาก เงินสดที่ได้จากการขายก็มากขึ้นในขณะที่เงินที่จะต้องจ่ายให้กับ Supplier กลับถูกเลื่อนออกไปเรื่อย ๆ ดังนั้น การขยายตัวของธุรกิจจึงอาจจะไม่ใช่เครื่องหมายของการทำกำไรก็ได้

ข้อถกเถียงต่อมาก็คือ เจ้าของธุรกิจ SC คงไม่ทำธุรกิจ หรือตัดสินใจขยายงานโดยที่รู้ว่ากิจการไม่ทำกำไร นี่ก็เป็นข้อโต้แย้งที่มีเหตุผล อย่างไรก็ตามนี่ก็มาถึงจุดอ่อนที่สำคัญที่สุดของธุรกิจของ SC นั่นก็คือ เรื่องของการจัดการ โดยเฉพาะอย่างยิ่งการบริหารสินค้าคงคลัง ปัญหาก็คือ เจ้าของหรือผู้บริหารของ SC เองนั้น อาจจะไม่รู้ข้อมูลจริง ๆ ของธุรกิจของตนเองเนื่องจากระบบข้อมูลและบัญชีอาจจะไม่ได้มาตรฐาน เขาอาจจะไม่ได้ตรวจนับสินค้าคงคลังอย่างละเอียดถี่ถ้วนเพียงพอ เขาอาจจะประมาณการสินค้าสูญหายหรือล้าสมัยต่ำเกินไปซึ่งทำให้ตัวเลขกำไรนั้นสูงเกินไป นี่เป็นตัวอย่างที่อาจจะเกิดขึ้นเนื่องจากการบริหารงานที่อาจจะมีอีกมากมาย

ถ้าสมมุติว่าทุกอย่างถูกต้อง บริษัท SC นั้น ประสบความสำเร็จจริง ธุรกิจมียอดขายที่ดี มีกำไรจริง มีการบริหารงานและระบบข้อมูลและบัญชีที่เชื่อถือได้ และสามารถขยายงานครอบคลุมในระดับจังหวัดและอาจจะในจังหวัดใกล้เคียงได้สำเร็จ แต่นี่ก็ยังไม่สามารถสรุปได้ว่าบริษัทจะสามารถแข่งขันกับบริษัทระดับชาติได้อย่างแน่นอน ประเด็นก็คือ การบริหารงานบริษัทที่มีขนาดของธุรกิจขนาดหนึ่งนั้น อาจจะไม่เหมือนกับการบริหารบริษัทที่มีขนาดใหญ่ขึ้นไปมาก ระบบการบริหารอาจจะเปลี่ยนแปลงไปมาก การดูแลกิจการโดยบุคคลที่เป็น เจ้าของ อาจจะทำได้ไม่ทั่วถึงและนี่อาจจะเป็นข้อจำกัดของบริษัท SC

แน่นอน ต้องมีบริษัท SC ที่สามารถก้าวขึ้นมาเป็นบริษัทระดับชาติได้บ้าง ว่าที่จริงตัวอย่างก็มีอยู่ อย่างไรก็ตาม บริษัท SC จำนวนมากและน่าจะเป็นส่วนใหญ่นั้น ก็ไม่สามารถที่จะเติบโตขึ้นมาท้าทายบริษัทที่มีเครือข่ายระดับชาติได้ SC จำนวนมาก ล้มหายตายจาก ไป SC ที่เหลืออยู่จำเป็นต้อง หาจุดยืนของตนเองให้ได้เพื่อที่จะอยู่รอดได้ในระยะยาว แต่สำหรับนักลงทุนที่ลงทุนในบริษัทค้าปลีกระดับชาติแล้ว ความคิดที่ว่า SC จะเป็นภัยคุกคามต่อการขยายตัวของบริษัทนั้น น่าจะเป็นสิ่งที่ยังห่างไกลไปมาก