วางแผนการเงินยังไง...ให้ชีวิตมีชัยไปกว่าครึ่ง

HIGHLIGHTS

วางแผนการเงินให้รัดกุม

เรียงความสำคัญของเป้าหมาย

ไม่ทุ่มน้ำหนักไปแผนใดแผนหนึ่ง

ประเมินความเสี่ยง

ระวังผลกระทบต่อแผนอื่น

ทบทวนแผนทุกปี

รู้จักยืดหยุ่นแผน

เชื่อว่าหลายคนคงเคยศึกษาแนวทางการวางแผนการเงินส่วนบุคคลกันมาบ้างแล้ว

ซึ่งถ้าใครที่เคยลองวางแผนการเงินด้วยตัวเอง บางทีอาจจะเคยเจอปัญหาต่างๆ

เหล่านี้ที่ตามมา เช่น มีหลายเป้าหมาย แต่มีเงินไม่พอ ไม่รู้จะจัดสรรยังไงดี

หรือบางแผนก็ลงมือปฏิบัติตามแผนที่วางไว้เรียบร้อยแล้ว แต่ต่อมาก็มีเหตุ

ให้ต้องใช้เงินเรื่องอื่นเพิ่มเข้ามา ทำให้ไม่สามารถทำตามแผนเดิมที่วางไว้ได้อีก

จนต้องเลิกไป

ดังนั้น สำหรับวันนี้ผมจึงมีแนวทางหรือเทคนิคเล็กๆ น้อยๆ

ในการวางแผนการเงินมาฝากกัน ที่น่าจะช่วยให้แผนการเงิน

ของแต่ละคนสมบูรณ์ขึ้น เพื่อที่เราจะได้มีชีวิตทางการเงินที่มั่งคั่ง

และมั่นคงขึ้นในปีหน้า และปีต่อๆ ไป ตามแนวทางทั้ง 7 ข้อ

ที่ผมอยากจะแนะนำดังต่อไปนี้ครับ

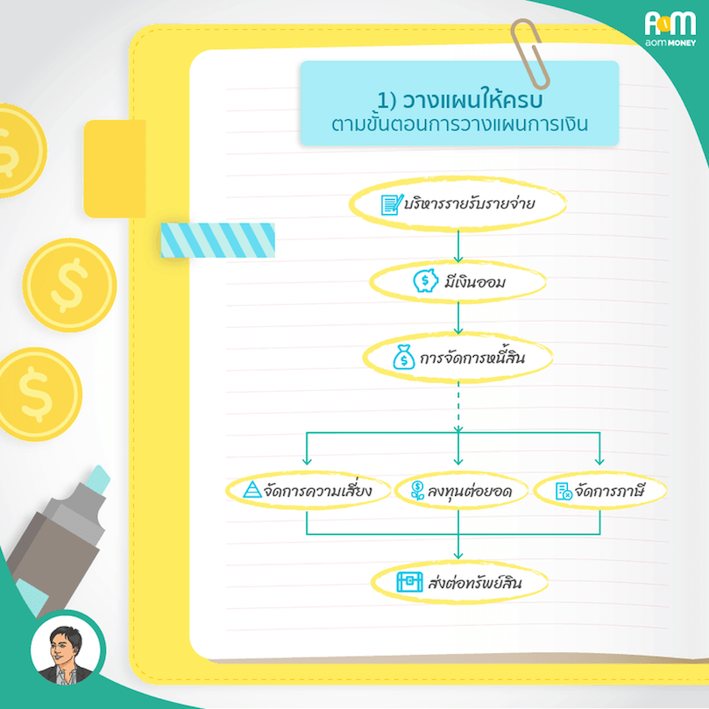

1. วางแผนให้ครบ ตามขั้นตอนการวางแผนการเงิน

ก่อนอื่น เราต้องเข้าใจว่า การวางแผนการเงิน ไม่ใช่แค่การเลือกซื้อกองทุนรวม

หรือประกันชีวิต ที่ผลประโยชน์ดีๆ หรือวางแผนลดหย่อนภาษีให้ได้สูงสุด แค่นั้น

เพราะคำว่า การเงิน นั้นเริ่มตั้งแต่เรื่องพื้นฐานอย่างการบริหารรายรับรายจ่าย

การมีเงินออม การจัดการหนี้สิน ไปจนถึงการวางแผนจัดการความเสี่ยง

การลงทุนต่อยอดความมั่งคั่ง การวางแผนส่งต่อทรัพย์สิน และการจัดการภาษี

ดังนั้น เราจึงควรวางแผนให้ครบทุกๆด้าน ไม่ใช่ดูแค่เพียงด้านใดด้านหนึ่ง

โดยให้ความสำคัญตั้งแต่เรื่องพื้นฐานก่อน แล้วค่อยๆ ไต่ระดับตามขั้น

ไปจนถึงเรื่องของการวางแผนลงทุนเพื่อเพิ่มพูนความมั่งคั่ง

เพราะหากเราเลือกที่จะวางแผนแค่ด้านเดียว แล้วละเลยการเงินด้านอื่นๆ

ก็อาจทำให้เรามีปัญหาการเงินตามมาได้ เช่น พอเรามีเงินเหลือ

ก็เน้นแต่เอาเงินไปลงทุน แต่ไม่เคยคิดจะวางแผนเรื่องความเสี่ยง

วันดีคืนดี เกิดเจ็บป่วยหนักขึ้นมา ไม่มีการเตรียมการเรื่องความเสี่ยง

ค่ารักษาตรงนี้ไว้ ก็อาจจะต้องขายเงินลงทุนเอามาเป็นค่ารักษา

ทำให้แผนการลงทุนที่วางไว้ต้องล้มพับไปก็เป็นได้

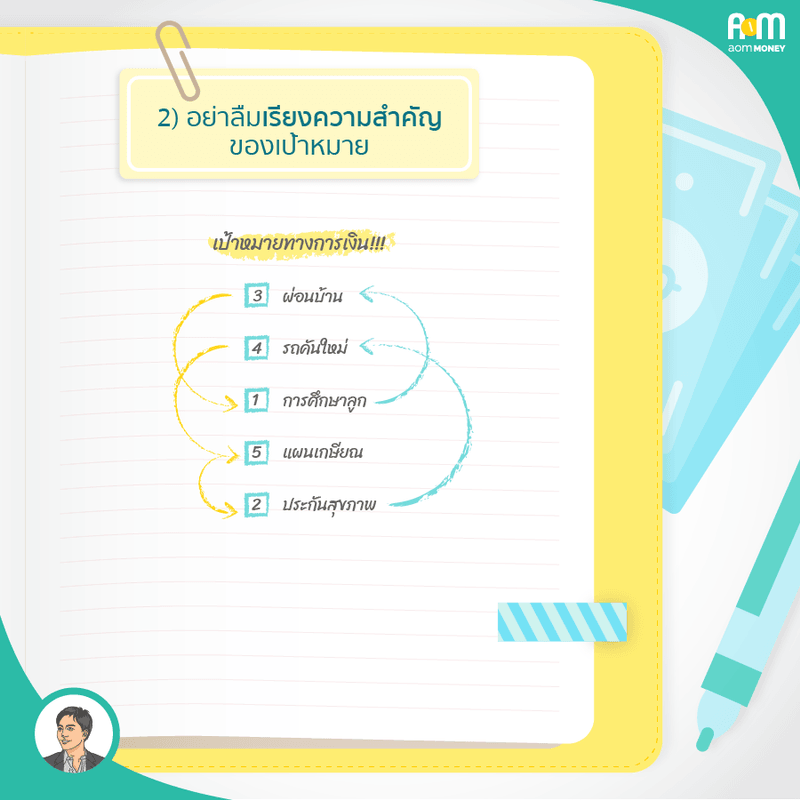

2. อย่าลืมเรียงความสำคัญของเป้าหมาย

สำหรับบางคนก็อาจจะมีเป้าหมายชีวิตที่หลากหลายมาก ทั้งเก็บเงินผ่อนบ้าน,

ซื้อรถคันใหม่, แผนการศึกษาลูก, แผนเกษียณอายุ, แผนดูแลพ่อแม่,

แผนคุ้มครองความเสี่ยง อยากทำทั้งประกันชีวิต, สุขภาพ, รถยนต์,

อัคคีภัย ฯลฯ ซึ่งถ้ามีเงินเหลือเฟือในการบริหารได้เต็มที่ครบทุกแผน

ก็คงไม่มีปัญหา แต่คนส่วนใหญ่อาจจะไม่ได้มีเพียงพอที่จะทำอย่าง

ครอบคลุมได้ครบทุกแผน

ดังนั้น เราจึงอาจจะต้องมา เรียงลำดับ แต่ละแผน ตามความสำคัญมาก-น้อย

แล้วเลือกทำแผนที่มีความสำคัญลำดับต้นๆ ก่อน ส่วนแผนที่ต้องการ

แต่มีความสำคัญน้อยกว่าแผนอื่น ก็อาจจะจัดสัดส่วนของงบประมาณ

ที่มีไปให้ได้บ้าง หรืออาจค่อยกลับมาวางแผนเรื่องนั้นใหม่

เมื่อมีทรัพย์สินเพิ่มมากขึ้นก็ได้

3. ไม่ทุ่มน้ำหนักไปกับเป้าหมายด้านใดด้านหนึ่งจนเกินไป

เมื่อเรามีเป้าหมายหลายเป้าหมาย หรือแผนการเงินหลายแผน

ก็ไม่ควรทุ่มเงินไปจัดสรรให้กับบางแผนจนเกินพอดี

แต่ควรจะจัดสรรเงินไปบริหารแต่ละแผนให้เท่าๆ กัน

ถึงแม้ว่าอาจจะยังไม่สามารถบรรลุเป้าหมายได้ทุกแผนก็ตาม

เพื่อให้อย่างน้อยการเงินของเรามีความสมดุล ไม่สุดโต่งไปด้านใดด้านหนึ่ง

เช่น อาจจะไม่จำเป็นต้องวางแผนประกันให้ปิดความเสี่ยงได้ 100%

โดยที่แผนเกษียณยังแทบไม่มีเงินไปลงทุนเลย หรือในทางกลับกัน

ก็ไม่ควรจะเน้นแต่ลงทุนเพื่อให้เงินเติบโต แต่ไม่มีการจัดสรรเงิน

ไปทำประกันเพื่อป้องกันความเสี่ยงบ้างเลย เป็นต้น

4. ประเมินความเสี่ยงของทุกๆ แผนอย่างรอบคอบ

หลักสำคัญในการวางแผน ไม่ใช่เรื่องของการทำกำไรได้มากๆ

ต้องทำให้มีเงินเยอะๆ หรือต้องถึงเป้าหมายได้เร็วๆ แต่เป็นการหาวิธี

ไปให้ถึงเป้าหมายอย่างปลอดภัย แต่มีโอกาสเป็นไปได้มากที่สุด

ดังนั้น ในทุกๆ แผน จึงควรถูกคิดมาอย่างรอบคอบ และต้องประเมิน

ถึงความเสี่ยงของแต่ละแผน ว่าจะมีปัจจัยอะไรบ้าง ที่อาจเกิดโอกาส

ทำให้เราไปไม่ถึงเป้าหมายที่วางไว้ได้บ้าง และควรจะจัดการกับ

ความเสี่ยงนั้นยังไง ไม่เพียงแต่เฉพาะแผนทำประกันเท่านั้น เช่น

ในแผนการลงทุนของเรา เราอาจจะต้องระมัดระวังเป็นพิเศษ

ในเรื่องของความเสี่ยงจากการลงทุนว่ามีโอกาสขาดทุนมากที่สุดขนาดไหน?

เรารับไหวหรือไม่? หรือในแผนกู้ซื้อบ้านระยะยาว เราก็ควรประเมินก่อนว่า

อาชีพของเรามั่นคงแค่ไหน มีโอกาสไหมที่ในอนาคตเราจะผ่อนต่อไปไม่ได้?

หรือถ้าทำแล้ว มันจะไปกระทบเงินที่ต้องจัดสรรในแผนอื่นๆ มากแค่ไหน? เป็นต้น

5. ระมัดระวังเรื่องผลกระทบของแต่ละแผนต่อแผนอื่นๆ

เวลาวางแผนการเงิน เราควรวางแผนการเงินแบบ องค์รวม นั่นคือ

ไม่วางแผนแค่แผนใดแผนหนึ่งเท่านั้น แต่วางแผนทุกๆ

แผนตามเป้าหมายการเงินที่ต้องการพร้อมๆ กันไปทีละเรื่อง

โดยที่ต้องคอยดูผลกระทบซึ่งกันและกันของแต่ละแผนด้วย

เนื่องจากในการวางแผนการเงินนั้น การตัดสินใจจัดสรรเงินในแต่ละแผน

ย่อมส่งผลกระทบต่อเงินที่จะจัดสรรได้ให้แผนอื่นๆ ด้วย เช่น

พอเราจัดสรรเงินไปลงทุนมากขึ้น ก็อาจทำให้เราเหลือเงินสำหรับทำประกันชีวิต

หรือเอาไปโปะหนี้บ้านให้น้อยลง หรือถ้าเราทำประกันชีวิตแบบสะสมทรัพย์

ก็ย่อมส่งผลต่อทั้งแผนประกันชีวิต, แผนภาษี หรืออาจจะรวมถึงแผนเกษียณ

เพราะอาจจะเอาเงินครบสัญญาจากประกันชีวิตมาเป็นเงินส่วนหนึ่ง

ที่เตรียมไว้ใช้หลังเกษียณด้วยก็ได้เหมือนกัน ดังนั้น

เวลาวางแผนแต่ละครั้ง เราจึงต้องพิจารณาอย่างรอบคอบ

ว่าเราควรจะตัดสินใจยังไง และการตัดสินใจ

ในแผนนี้จะกระทบแผนไหน เป็นจำนวนเท่าไหร่บ้าง

6. ทบทวนแผนอย่างน้อยปีละ 1 ครั้ง

การวางแผนการเงิน ไม่ใช่การวางแผนเพียงแค่ครั้งเดียวแล้วจะเป็นแผน

ที่สมบูรณ์แบบ จนสามารถยึดถือได้ไปตลอดจนกว่าจะบรรลุเป้าหมาย

ที่ต้องการได้ เนื่องจากพอกาลเวลาผ่านไป โดยส่วนมาก

สถานะทางการเงินของเราก็ย่อมที่จะเปลี่ยนแปลงตามไปด้วย

ซึ่งพอการเงินเราเปลี่ยนไป เราก็อาจจะสามารถปรับแผนเดิมที่ทำอยู่

หรือต้องปรับเพราะความจำเป็นด้วยก็ได้ เช่น พอเรามีรายได้มากขึ้น

เราอาจจะอยากลงทุนเพิ่ม หรือเพิ่มเงินเป้าหมายที่ต้องการ ถ้าเราเกิดมีลูก

มีค่าใช้จ่ายเพิ่มขึ้น ก็อาจจะต้องปรับแผนรายรับรายจ่าย

ด้านการวางแผนการศึกษา, แผนประกันสุขภาพลูก

และแผนประกันชีวิตเพิ่มเติมด้วยก็เป็นไปได้เช่นกัน

นอกจากนี้ เราก็ควรจะทบทวนแผนการลงทุนเพื่อเป้าหมายต่างๆ

ที่เราวางไว้ว่ายังอยู่ในทิศทางตามแผนของเรารึเปล่า

พอร์ตการลงทุนได้กำไรหรือขาดทุนมากน้อยกว่าค่า Benchmark

ที่เราใช้เทียบเคียงหรือไม่? หากเกิดการเปลี่ยนแปลง เราควรปรับแผนการลงทุน

หรือเปลี่ยนสินทรัพย์ลงทุน เพื่อให้แผนการลงทุนของเรา

ยังคงเป็นไปตามแผนที่วางไว้ และยังมีโอกาสบรรลุเป้าหมายได้เช่นเดิม

7. เลือกใช้วิธีปรับแผนอย่างยืดหยุ่นที่เราสบายใจ

พอเราทบทวนแผนแล้ว พบว่า เราจำเป็นต้องปรับแผน หรือมีแผนอื่นๆ

เข้ามาแทรกเพิ่มเติม ทำให้แผนการลงทุนหรือออมเงินแบบเดิม

ไม่สามารถบรรลุเป้าหมายได้ จากข้อจำกัดต่างๆ โดยเฉพาะการที่ไม่เหลือเงินเพียงพอ

โดยทั่วไปก็จะมีวิธีการเลือกตัดสินใจที่จะปรับเปลี่ยนแผนอยู่ 3 วิธีด้วยกัน คือ

1) หาเงินมาลงทุนเพิ่ม เช่น กรณีที่เราใกล้จะถึงเป้าหมายแล้ว

แต่เกิดขาดทุนหนักกะทันหัน ไม่สามารถหาผลตอบแทนสูงๆ

ได้ในเวลาอันสั้น ก็อาจจะจำเป็นต้องลงแรง ทำงานเพิ่ม

เพื่อหาเงินมาชดเชยส่วนที่ขาดทุนไป

2) รับความเสี่ยงเพิ่ม เพื่อเพิ่มผลตอบแทนที่คาดหวังได้ เช่น

กรณีที่เราจำเป็นจะต้องลดเงินลงทุนลง หรือต้องแบ่งเงินลงทุนไป

เพื่อเป้าหมายอื่น โดยที่ยังอยากคงเป้าหมายเดิมไว้ ก็อาจจะจำเป็น

ต้องรับความเสี่ยงจากการลงทุนมากขึ้น เพื่อให้ผลตอบแทนมีโอกาสสูงขึ้น

มาช่วยชดเชยเงินลงทุนที่น้อยลง

3) เลื่อนเวลาเป้าหมายออกไป หรือลดเงินเป้าหมายลง การเลื่อนเวลา

ออกไปจะช่วยให้เรามีเวลาเตรียมเงินมากขึ้น ส่วนการลดเงินเป้าหมายลง

ก็จะช่วยให้เราเตรียมเงินน้อยลง หรือคาดหวังผลตอบแทนและความเสี่ยงลดลงได้

ซึ่งจะใช้วิธีไหน ก็ขึ้นอยู่กับสถานะทางการเงินของเราในตอนนั้น

รวมไปถึงความพึงพอใจ และความสบายใจในการปรับแผนด้วย

ทั้ง 7 ข้อนี้คือเทคนิคเล็กๆ น้อยๆ ที่อาจจะช่วยให้แผนการเงินที่เราวางไว้

มีประสิทธิภาพ และมีโอกาสในการบรรลุเป้าหมายการเงินที่ตั้งไว้

อย่างไรก็ตาม อย่าลืมว่า การวางแผนการเงิน เป็นกิจกรรมระยะยาว

ดังนั้น ทิศทางที่ถูกต้อง จึงมีความสำคัญมากกว่าความเร็ว

เราจึงไม่ควรมองอะไรแค่ช่วงเวลาสั้นๆ เช่น ผลกำไร หรือขาดทุน

หรือความผันผวนของราคาตามตลาด เพราะการวางแผนการเงิน

ต้องการความสม่ำเสมอในระยะยาว มากกว่าความหวือหวาในระยะสั้น

เสมือนการวิ่งมาราธอน ที่ต้องค่อยเป็นค่อยไปอย่างรอบคอบ

เพื่อลดความเสี่ยง และเพิ่มโอกาสต่อการเข้าเส้นชัยตามแผนการที่วางไว้

ขอให้ทุกคนบรรลุเป้าหมายการเงินได้สมความตั้งใจกันทุกคนนะครับ

ขอขอบคุณข้อมุลจาก

https://aommoney.com/stories/insuranger/แผนการเงินยังไงให้ชีวิตมีชัยไปกว่าครึ่ง/956#jaic4g4y99

Create Date :27 พฤศจิกายน 2560

Last Update :28 พฤศจิกายน 2560 5:58:19 น.

Counter : 1670 Pageviews.

Comments :0

คุณคนผ่านทางมาเจอ, คุณSweet_pills, คุณเกศสุริยง, คุณQuel, คุณเนินน้ำ, คุณmoresaw, คุณฟ้าใสวันใหม่, คุณruennara, คุณtoor36, คุณสองแผ่นดิน, คุณสายหมอกและก้อนเมฆ, คุณmambymam, คุณดอยสะเก็ด, คุณSai Eeuu, คุณClose To Heaven, คุณข้ามขอบฟ้า, คุณKavanich96, คุณหงต้าหยา, คุณInsignia_Museum