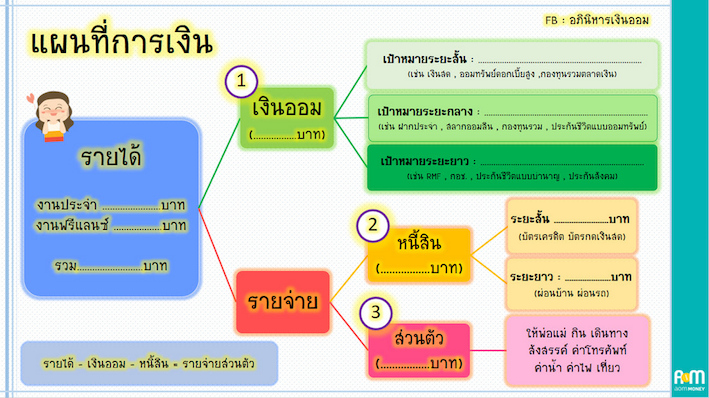

เป็นข้าราชการใช่ว่าจะเซฟ ถ้าไม่รู้จักวางแผนการเงิน - การลงทุน เป็น ข้าราชการ ใช่ว่าจะเซฟ ถ้าไม่รู้จักวางแผนการเงิน-การลงทุน by อภินิหารเงินออม,Jan 30, 2018 3:39 AM writer of อภินิหารเงินออม ถ้าเราอยากรู้ว่าคนที่ประสบความสำเร็จในชีวิตนั้นทำอย่างไร เราก็จะไป อ่านหนังสือหรือฟังบทสัมภาษณ์ของเขา เพื่อเป็นทางลัดและนำแนวคิดมาปรับ ใช้กับตัวเอง เรื่องการวางแผนเพื่อวัยอิสระหลังเกษียณก็เช่นกัน ถ้าเราอยากรู้ว่า ชีวิตตอนนั้นจะเป็นอย่างไร ก็ต้องไปสอบถามผู้มีประสบการณ์ เพื่อจะได้เห็น ภาพว่าอนาคตกำลังจะเกิดอะไรขึ้นบ้างแล้วตอนนี้ควรเตรียมตัวอย่างไร เรื่องราวที่นำมาเล่านี้เป็นเรื่องของคุณเอ็ด อดีตข้าราชการหญิงวัย 63 ปี ที่จุดพลิก ในชีวิตสะกิดให้ตื่นขึ้นมาเริ่มวางแผนเกษียณให้ตนเอง รวมถึงการเตรียมตัว ทั้งก่อนและหลังเกษียณว่าควรทำอย่างไรบ้าง วิธีการเล่าเรื่อง อภินิหารเงินออม จะเรียบเรียงบทสัมภาษณ์ของคุณเอ็ดไว้ในกรอบสี่เหลี่ยม แล้วต่อท้ายด้วย มุมมองส่วนตัวที่ผู้อ่านน่าจะนำมาปรับใช้กับตัวเองได้นะจ๊ะ ครอบครัวและการจัดการเงินในช่วงวัยทำงาน คุณเอ็ดข้าราชาการเกษียณอายุวัย 63 ปี เกิดในครอบครัวชาวไร่ มีลูก 2 คน (ชายและหญิง ปัจจุบันลูกแต่งงานมีครอบครัวแล้ว) ขณะทำงานเงินเดือน ที่ได้รับไม่ค่อยพอใช้ เพราะต้องแบ่งเงินส่งน้องเรียนและส่งลูกเรียนหนังสือ จึงยังไม่ค่อยมีเงินเก็บ บางช่วงเงินตึงตัวมากๆ จำเป็นจะต้องกู้เงินจากธนาคารมาใช้จ่าย (ขณะนั้นเป็น ช่วงประมาณปี 2540 อัตราดอกเบี้ยเงินกู้ 17%) จากภาระหนี้อันหนักอึ้งนี้ก็ ต้องทำงานหนักขึ้น เพื่อสร้างรายได้ให้มากขึ้น กว่าจะชำระเงินกู้ก้อนนี้จาก ธนาคารได้ทั้งหมดก็กินเวลากว่า 3 ปี พ่อแม่ของคุณเอ็ดมีอาชีพทำไร่แล้วได้เข้ามาค้าขายในเมือง รู้จักกับแม่ค้าหลายคน ในตลาด ในขณะนั้นการซื้อขายที่ดินบูมมาก จึงได้รู้จักกับธุรกิจใหม่ที่เกี่ยวกับ การซื้อขายที่ดิน แบบแบ่งขายเป็นล็อกเล็กๆ ทำแล้วได้กำไรดี พ่อแม่มองว่าเป็น โอกาสในการสร้างรายได้ จึงผันตัวเองเป็นนายหน้าที่ดินและทำหมู่บ้านจัดสรรขาย ซึ่งคุณเอ็ดก็ยังใช้แนวทางนายหน้าซื้อขายที่ดินมาสร้างรายได้เพิ่มให้ตนเองด้วย พอรู้ว่าใครจัดสรรที่ดินก็ไปขอผังของเขามาขาย ตอนนั้นถ้าขายได้ 10 ล็อก เจ้าของที่ดินจะให้ฟรี 1 ล็อก ขณะที่ทำงานก็พักที่บ้านพักข้าราชการ จึงไม่ลำบากในการหาที่อยู่อาศัย แต่คุณเอ็ด มองว่าสุดท้ายแล้วก็ต้องมีบ้านเป็นของตัวเอง เพราะเกษียณแล้วก็จะต้องคืนบ้านพัก จึงคิดว่าน่าจะซื้อที่ดินรอไว้ก่อน ในปี 2523 บังเอิญมีคนมาบอกขายที่ดินขนาด 3 ไร่ ราคา 170,000 บาท แม่ของคุณเอ็ดมองว่าควรซื้อเก็บไว้ แต่ขณะนั้นคุณเอ็ดยังมีเงิน ไม่มาก คุณแม่จึงช่วยออกเงินบางส่วนช่วยซื้อที่ดินให้ คุณเอ็ดในวัย 49 ปีเห็นว่าทุกอย่างเริ่มลงตัว จึงกู้เงินจำนวนเงิน 1.5 ล้านบาทเพื่อ สร้างบ้านเป็นของตัวเอง และมีการการลงทุนอื่นๆ ด้วย คือ LTF ปีละ 100,000 บาท ซื้อประกันชีวิต บริจาค รวมถึงฝากอัตโนมัติกับสหกรณ์ทุกเดือนๆ ละ 10,000 บาท คุณเอ็ดไม่ค่อยเที่ยว ไม่ใช่ของหรูหรา การใช้จ่ายแต่ละครั้งจะคิดว่าจะทำเงินให้ งอกเงยได้อย่างไร เงินส่วนใหญ่หมดไปกับการต่อเติมบ้าน (เพื่อปล่อยเช่า) ทำ ให้บางครั้งต้องจำกัดตัวเองโดยการยอมเป็นหนี้กู้เงินสหกรณ์ 1 - 2 แสนบาท เพื่อบอกตัวเองว่าตอนนี้มีภาระอยู่ จะได้ไม่ใช้เงินมาตกแต่งบ้านมากเกินไป สำหรับมุมมองเรื่องการซื้อบ้านในปัจจุบัน คิดว่าควรมีบ้านเป็นของตัวเอง ดีกว่า การเช่าบ้าน เพราะผ่อนไปอย่างมีวินัย สุดท้ายก็บ้านนั้นก็จะตกเป็นทรัพย์สินของเรา ซึ่งเด็กสมัยนี้มีโอกาสเข้าถึงแหล่งเงินได้มากว่าคนรุ่นก่อน เพราะมีที่ทำงานที่แน่นอน ทำให้มีหลักฐานมาใช้กู้เงินได้ แนวคิดเรื่องการเงิน การแก้ปัญหาหนี้ บางครั้งช๊อต หมุนเงินไม่ทัน จำเป็นต้องกู้ยืมเงินเพื่อนำมาใช้จ่าย (ในอดีต ดอกเบี้ยสูงม๊าก) วิธีแก้ปัญหาหนี้นั้นนอกจากการ ลดรายจ่าย ที่ไม่จำเป็น เพื่อจะได้มีเงินเหลือมากขึ้น ส่วนอีกหนึ่งวิธีที่ทำให้ปลดหนี้ได้เร็วขึ้น คือ การเพิ่ม รายได้ทางอื่น เพื่อสร้างเงินก้อนใหม่มาชำระหนี้ การใช้จ่าย การใช้เงินแต่ละครั้งควรมองว่าจะทำให้งอกเงยได้อย่างไร เพื่อให้เงินเติบโตมากขึ้น แต่บางคนมองว่าอาจจะทำให้ตนเองเกิดความเครียดเพราะต้องคิดตลอดเวลา อยากใช้จ่ายแบบตามใจบ้าง อีกหนึ่งแนวทาง คือ การตั้งงบประมาณและแบ่งเงิน เป็นส่วนๆ เพื่อจะได้ใช้เงินไม่ปะปนกัน ถ้าไม่รู้จะเริ่มต้นอย่างไรดูแนวทางที่แผนที่ การเงินภาพข้างล่างนี้ได้เลยนะจ๊ะ  ที่มา : บทความ 4 ขั้นตอนสร้างบัญชีเงินเดือนขั้นเทพ!! https://goo.gl/rPCHA1 ความรู้และการต่อยอดเงินลงทุน ในอดีตช่องทางการหาความรู้เรื่องการลงทุนอยู่ในวงจำกัด และมีวิธีการลงทุน ให้เลือกไม่กี่แบบ เช่น การฝากออมทรัพย์ ฝากประจำ หุ้น อสังหาริมทรัพย์ ทองคำ ซึ่งพ่อแม่ของคุณเอ็ดเรียนรู้เรื่องธุรกิจนายหน้าที่ดินจากคนในตลาด เริ่มต้นมี ทุนน้อยก็ต้องเริ่มต้นแบบเล็กๆ โดยการเป็นนายหน้ากินส่วนต่าง พอสะสมได้เงิน มากขึ้นจึงค่อยๆ ขยายการลงทุนเพิ่มขึ้น เติบโตแบบค่อยเป็นค่อยไป ในขณะที่ปัจจุบันช่องทางในการหาความรู้ทางการเงินและการลงทุนมีให้เราเลือก มากกว่าในอดีต ทั้งจากโทรทัศน์ เว็บไซด์ Facebook การเรียนแบบออนไลน์ งานสัมมนา หนังสือ ฯลฯ เรียกได้ว่าความรู้หาง่ายเพราะอยู่ในมือถือแค่คลิก ก็เจอแล้ว รวมถึงมีทางเลือกในการลงทุนให้เลือกเยอะมาก ยังไม่รวมอนาคต ที่จะมีการลงทุนแนวแปลกๆ ออกมาอีก เช่น การเทรดค่าเงินดิจิทัล  การสะสมทรัพย์สิน การฝากเงินแบบอัตโนมัติทุกเดือนเพื่อเป็นการบังคับตัวเองให้เก็บเงินได้เป็นอย่างดี ส่วนวิธีการกู้ยืมเพื่อทำให้ตนเองมีภาระและบังคับไม่ให้ตัวเองใช้เงินเปลืองนั้น อาจจะไม่เหมาะกับทุกคนนะจ๊ะ ถ้าใครจะใช้วิธีนี้ควรใช้อย่างระมัดระวัง เมื่อหาเงินได้แล้วก็ต้องแบ่งบางส่วนเก็บไว้ใช้เพื่ออนาคตด้วย ทางเลือกหนึ่ง ที่ได้รับความนิยมมาตลอด คือ การเก็บเงินในรูปแบบของอสังหาริมทรัพย์ แม้ว่า เป็นของชิ้นใหญ่ราคาแพง แต่ราคาเติบโตขึ้นทุกปีและยังนำไปค้ำประกันเงินกู้ ได้อีกด้วย จากกรณีของคุณเอ็ดที่ดินที่นำมาสร้างบ้านมีราคาสูงขึ้นมาก ลองเปิด เข้าไปดูประกาศขายที่ดินเปล่าบริเวณที่คุณเอ็ดอยู่อาศัย มีคนประกาศขายที่ดินเปล่า ราคาไร่ละ 4 ล้านบาท!! จุดพลิกในชีวิต ในปี 2551 สามีของคุณเอ็ดป่วยรักษาตัวอยู่ในโรงพยาบาล 11 วันก็เสียชีวิต แม้ว่า เบิกสิทธิ์ข้าราชการได้บางส่วนก็ยังหมดเงินไปหลายแสนบาท ขณะนั้นคุณเอ็ดมี อายุ 53 ปี ลูกทั้งสองคนเรียนจบหมดแล้ว ตอนนั้นคุณเอ็ดรู้สึกเครียดมากเพราะ คิดหนักว่าตนเองจะอยู่ต่อไปอย่างไร แล้วผลของความเครียดผสมกับการไม่ได้ พักผ่อนก็ทำให้ตนเองเป็นโรคเริมขึ้นที่หู(ตอนนี้รักษาจนอาการดีขึ้นมากแล้ว) จึงต้องหาอะไรทำจะได้ไม่คิดมาก แต่ชีวิตมันก็ต้องเดินต่อไป จากเหตุการณ์นี้ทำให้คุณเอ็ดต้องวางแผนว่าอีก 7 ปี ตนเองอายุ 60 ปี เกษียณอยู่บ้านแล้วจะทำอย่างไรดี เพราะเงินบำนาญที่ได้ จะลดลงครึ่งหนึ่งของเงินเดือน คือ จากเดิมที่ได้รับเดือนละ 60,000 บาท ก็จะเหลือ เดือนละ 35,000 บาท ทางออกคือต้องหารายได้ทางอื่นมากขึ้นเพื่อจะได้ใช้จ่าย ได้เท่าเดิม สุดท้ายจบลงที่การทำบ้านให้เช่า เพื่อมาเติมรายได้อีกครึ่งหนึ่งให้เป็น 60,000 บาทเท่าเดิม อีกหนึ่งเรื่องเงินที่ทำให้คิดหนักมากขึ้น คือ ค่าใช้จ่ายในการรักษาพยาบาล เพราะก่อนหน้านี้พ่อของคุณเอ็ดนอนป่วยอยู่ 7 ปี แม้ว่าใช้สิทธิ์ข้าราชการรักษา พ่อแม่ได้ แต่ก็ยังมีส่วนที่ต้องจ่ายเองหลายแสนบาท ค่าจ้างคนดูแลเดือนละ 5 - 6 พันบาท (ค่าใช้จ่ายประมาณ 7 ปี x 12 เดือน x 5,000 บาท = 420,000 บาท) สุดท้ายค่าใช้จ่ายในการจัดงานศพหลักแสน จึงทำให้คุณเอ็ดต้องบอกลูกๆ ไว้ว่าถ้าตนเองเจ็บป่วยขอให้รักษาตามสิทธิ์ ข้าราชการที่เบิกได้ หากเสียชีวิตก็ไม่ต้องทำใหญ่มากเพราะบริจาคร่างกาย เพื่อเป็นอาจารย์ใหญ่เรียบร้อยแล้ว ทั้งหมดที่ทำไปเพราะไม่อยากให้ลูกลำบาก แนวคิดเรื่องการเงิน การตั้งคำถามและการแก้ไข เราไม่รู้ว่าอนาคตจะเกิดอะไรขึ้นบ้าง ก็ต้องเตรียมความพร้อมไว้ตลอดเวลา ถ้ารอให้เกิดปัญหาแล้วค่อยคิดแก้ไข มันอาจจะไม่ทันเวลา วิธีที่ง่ายที่สุด คือ ดูตัวอย่างจากคนอื่นแล้วนำมาวางแผนให้ชีวิตของตัวเอง โดยการตั้งคำถาม และคิดว่าจะเกิดอะไรขึ้นมาบ้าง ตัวอย่างการตั้งคำถาม ถ้าพ่อแม่เสียชีวิต เราจะเป็นอย่างไร สิ่งที่อาจจะเกิดขึ้น เช่น ถ้าเราอยู่ในวัยเรียน อาจจะต้องทำงานพิเศษ เพื่อหาเงินมาเรียนหนังสือ ธุรกิจหรือหนี้สินที่พ่อแม่ทิ้งไว้ เราต้องเข้ามารับผิดชอบ ถ้าเราป่วยหนักหรือเสียชีวิต ครอบครัวของเราจะเป็นอย่างไร สิ่งที่อาจจะ เกิดขึ้น เช่น ถ้าเราทำงานหาเงินเลี้ยงทุกคนในครอบครัว แสดงว่ารายได้หลักจะหายไป ภาระผ่อนบ้านและรถยนต์ที่เหลืออยู่ กลายเป็นภาระหนักให้คนในครอบครัว ค่าใช้จ่ายในการพักรักษาตัว คนดูแล ค่าทำศพ หลังตั้งคำถามแล้วคาดการณ์ว่าอะไรจะเกิดขึ้นบ้าง จากนั้นก็วางแผน เตรียมพร้อมรับกับปัญหาที่อาจจะเกิดขึ้น เพื่อจะได้รู้ว่าตอนนี้เราควรจะต้อง ทำอะไร เช่น การทำประกันชีวิตเพื่อนำเงินส่วนนี้เป็นทุนการศึกษาให้ลูก หากเราเสียชีวิต กระทันหัน เงินก้อนนี้จะได้กลายเป็นทุนการศึกษาให้ลูก สร้างรายได้ทางอื่นเพิ่มขึ้นเพื่อนำมาปลดหนี้ นำเงินไปลงทุนต่อยอดเพื่อให้เงินเติบโต เป็นการสร้างรายได้เพิ่มจาก ดอกเบี้ยและเงินปันผล ค่าใช้จ่ายเกี่ยวกับสุขภาพร่างกาย แม้ว่าคุณเอ็ดเป็นข้าราชการที่สามารถเบิกค่ารักษาพยาบาลได้ แต่ก็ไม่ครอบ คลุมทุกอย่าง เพราะยังมีค่าใช้จ่ายอื่นๆ เกิดขึ้นตามมาอีกหลายแสนบาท เช่น ค่าคนดูแล ค่าอาหารคนไข้ (เช่น การให้อาหารทางสายยาง) ค่าอุปกรณ์ การแพทย์ต่างๆ (เช่น เตียง รถเข็น) นับว่าเป็นค่าใช้จ่ายที่สร้างความเจ็บปวด ให้กับหลายครอบครัว บางคนจำเป็นต้องกู้ยืมเงินเพื่อนำมาจ่ายค่ารักษา จนกระทั่งเกิดเป็นหนี้สินล้นพ้นตัวก็มีมาแล้ว นอกจากเก็บเงินค่ารักษาพยาบาลเพื่อตัวเองแล้ว ถ้าใครเป็นลูกคนเดียวก็ จะต้องเตรียมเงินค่ารักษาพยาบาลนี้เพื่อพ่อกับแม่ด้วย เอาล่ะ ตอนนี้เราก็ไปตรวจสอบสิทธิ์ว่าตนเองสามารถเบิกค่ารักษาพยาบาล อะไรได้บ้าง จากประกันสังคม บัตรทอง บัตร 30 บาท แต่ถ้ามันยังไม่ครอบคลุม ค่อยซื้อประกันแบบอื่นเพิ่ม อย่าให้คนตายขายคนเป็น ความเชื่อที่ว่าทำครั้งสุดท้ายให้ดีที่สุดเพื่อคนที่เสียชีวิต ส่วนตัวมองว่าควรดู เหตุการณ์ ณ ตอนนั้นด้วยว่าครอบครัวเป็นอย่างไร ถ้ามีฐานะดีอยู่แล้วจะจัด เต็มเท่าไหร่ก็ได้ แต่สำหรับคนที่มีรายได้ไม่มาก หมุนเงินไม่ทัน การจัดงานศพ อาจจะต้องลดบางอย่างลงมาเพื่อไม่สร้างภาระรายจ่ายให้กับคนที่มีชีวิตอยู่ เพราะบางครอบครัวต้องกู้เงินมาจัดงานศพ แม้ว่างานศพจบไปแล้วก็ยัง ใช้หนี้ไม่หมด อีกหนึ่งทางเลือกของความตายที่ร่างกายของเราทำประโยชน์กับคนอื่นได้ คือ การบริจาคร่างกาย เพื่อการศึกษา การวิจัย และการรักษาทางการแพทย์ ดูรายละเอียดได้ที่ https://www.redcross.or.th/node/51 จัดการมรดกให้เรียบร้อย หลังจากสามีเสียชีวิต คุณเอ็ดก็ได้รับเงินมรดกมาก้อนหนึ่ง จัดการแบ่งเงิน ออกเป็น 3 ส่วน คือ ส่วนที่ 1 ให้ตัวเอง เพื่อนำมาจัดการหนี้บ้านให้หมด ส่วนที่ 2 และ 3 แบ่งให้ลูก 2 คน แต่ไม่ได้ให้เป็นเงินสด ให้เป็นบ้านคนละ 1 หลัง คือ อาคารพาณิชย์ 1 ห้อง ราคา 1.5 ล้าน มีค่าเช่าจากร้านขายยาเดือนละ 6,000 บาท บ้าน ราคา 1.5 ล้าน (ตอนหลังขายไป 2.4 ล้าน เพื่อเอาไปซื้อบ้านปล่อยเช่าอีก 2 หลัง) ส่วนทรัพย์สินของคุณเอ็ดก็จัดการเขียนพินัยกรรมไว้เรียบร้อยแล้วว่าใคร ได้รับอะไรบ้าง มีสร้อย แหวนทองเก็บไว้ที่ไหนบ้าง ส่วนบ้านที่ปล่อยเช่าเกือบ 10 หลัง ได้โอนบ้านให้ลูกไปหมดแล้ว เพราะลูกจะได้นำบ้านตรงนี้ไปค้ำประกันเงินกู้ เพื่อทำบ้านปล่อยเช่าของตัวเองต่อไป แต่ตอนนี้ค่าเช่าที่ได้รับรายเดือนก็ยังคง เป็นของคุณเอ็ดได้เก็บกินไปก่อน รวมถึงการรวบรวมข้อมูลที่จะต้องใช้ติดต่อกับหน่วยงานราชการต่างๆ ทั้งหมดไว้ในที่เดียวกัน เพื่อให้ลูกรู้ว่าหากแม่เสียชีวิตแล้วจะต้องติดต่อ หน่วยงานอะไรบ้าง ติดต่อใคร ที่ไหน เบอร์โทรศัพท์อะไร แล้วจะต้องเดิน เรื่องต่างๆ อย่างไร ทั้งหมดนี้เกิดจากเห็นตัวอย่างจากคนรอบข้างที่ญาติพี่น้องทะเลาะกันเพราะ ปัญหาการแย่งชิงมรดก จึงมองว่าหากแบ่งทรัพย์สินและเขียนพินัยกรรมไว้ ให้เรียบร้อย ลูกหลานจะได้ไม่ลำบากและจะได้มีทุนไปต่อยอด ในอนาคตได้อีกด้วย แนวคิดเรื่องการเงิน การให้มรดกเป็นอสังหาริมทรัพย์ ถ้าให้มรดกเป็นเงินสดจะหมดเร็วกว่าการให้เป็นอสังหาริมทรัพย์ เพราะใช้ระยะ เวลานานกว่าจะขายได้ ส่วนตัวมองว่าการให้อาคารพาณิชย์หรือบ้าน แต่สามารถ นำไปทำประโยชน์ได้หลายอย่าง เช่น ใช้พักอาศัย ปล่อยเช่า นำไปเป็นหลักทรัพย์ ค้ำประกันเงินกู้ ขายทำกำไรเพื่อนำเงินไปลงทุนอย่างอื่น การทำพินัยกรรมและหน่วยงานที่ติดต่อ เราควรทำทุกอย่างให้เรียบร้อยตั้งแต่ยังมีชีวิตอยู่ เพื่อที่คนข้างหลังจะได้ไม่ ผิดใจกันและเราสบายใจได้ว่าทรัพย์สินนี้จะตกไปถึงทายาทตามความต้อง การของเราอย่างแน่นอน โดยเขียนสรุปทรัพย์สินว่ามีอะไรบ้าง แบ่งให้ ใครเท่าไหร่ รวมถึงรายชื่อหน่วยงานที่ต้องติดต่อหลังจากตนเองเสียชีวิต เช่น เรื่องอสังหาริมทรัพย์ มีอะไบ้าง (บ้าน ที่ดิน อาคารพาณิชย์ ฯลฯ) ติดต่อหน่วย งานไหน เบอร์โทรอะไร เพราะบางครั้งเรามีซื้อไว้หลายจังหวัดอาจ จะจำไม่ได้ ถ้ารวบรวมข้อมูลไว้ที่เดียวกันแล้ว ทายาทของเราจะได้ ตามไปจัดการให้ได้ งานเอกสาร ทุกเรื่องที่เกี่ยวกับการติดต่อราชการเอกสารจะต้องเป๊ะ ควรสรุปมาว่าเงินก้อนสุดท้ายหลังจากเสียชีวิตแล้วจะต้องติดต่อกับ หน่วยงานอะไร เดินทางไปอย่างไร เบอร์โทรอะไร เงินสหกรณ์ที่ฝากไว้ จะต้องติดต่อใครบ้าง เงินสมทบงานศพ ที่ต่างจังหวัด เมื่อมีคนในหมู่บ้านเสียชีวิต คนในหมู่บ้าน ก็จะร่วมสมทบเงินเพื่อจัดงานศพ เช่น ศพละ 20 บาท เราควรเขียนไว้ให้ ลูกด้วยว่าถ้าเสียชีวิตแล้วจะต้องติดต่อกับใครในหมู่บ้านนั้น ถ้าเราเสียชีวิตแล้วเอกสารบางอย่างหายไป บางหน่วยงานก็ไม่ให้เบิกเงิน ก็ทำให้ลูกหลานวิ่งวุ่นกับการหาเอกสารต่างๆ ควรจบปัญหานี้ได้ด้วยตัว ของเราเองที่จะต้องเตรียมทุกอย่างให้เรียบร้อย ความรู้เพิ่มเติม เทคนิคการทำพินัยกรรมเพื่อป้องกันการโต้แย้งว่าพินัยกรรมไม่สมบูรณ์ (https://www.vcharkarn.com/blog/39713) ตัวอย่างพินัยกรรม (https://pakamas-di.blogspot.com/2012/02/blog-post_6047.html) คุณเอ็ดอยากจะบอกคนที่กำลังเกษียณว่า.. เริ่มวางแผนเกษียณตั้งแต่อายุ 53 ปี จนถึงวันนี้ที่อายุ 63 ปี ทุกอย่างที่ วางแผนไว้ก็เป็นจริงอย่างที่คิด จึงอยากจะฝากข้อคิดนี้ไว้เป็นข้อเตือนใจ ให้กับคนที่กำลังวางแผนเกษียณว่า การซื้อของ : รุ่นน้องของคุณเอ็ดอยากได้เครื่องปั่นน้ำผลไม้ แต่เห็นราคาแล้วเกิด เสียดายไม่กล้าซื้อ คุณเอ็ดแนะนำว่า ถ้าก่อนเกษียณอยากได้ของเล็กๆ น้อยๆอะไรก็ซื้อเลย เลือกของที่ดีที่สุดจะได้ใช้ได้นานๆ เพราะเกษียณแล้ว เงินเดือนเหลือครึ่งเดียว มันก็ซื้อไม่ได้ อย่าหวังพึ่งลูก : ในอดีตช่วงสร้างครอบครัว คุณเอ็ดมีรายจ่ายเยอะจนหมุนเงินไม่ค่อยทัน แล้วยังดูแลตัวเองไม่ค่อยได้ จึงมองว่าลูกของตนเองที่กำลังสร้างครองครัว ก็น่าจะตกอยู่ในสภาพที่ไม่แตกต่างกัน ทำให้คิดว่าเราต้องพึ่งพาตนเอง ให้ได้มากที่สุด จะหวังพึ่งลูกอย่างเดียวไม่ได้ แค่ลูกอยู่ได้ด้วยตัวเอง มันก็ดีมากแล้ว สุขภาพร่างกาย : ดูแลตัวเองให้ดี ต้องออกกำลังกาย ทำให้สุขภาพแข็งแรง เพราะอายุที่มากขึ้น ร่างกายก็เสื่อมลงเรื่อยๆ งานบางอย่างที่เคยทำได้ แต่ตอนนี้กลับทำไม่ได้ ซึ่งบางครั้งลูกก็ไม่เข้าใจ แล้วควรระวังเรื่องไขมัน ความดัน เบาหวาน เพราะจะมาพร้อมกัน อย่ารับภาระทั้งหมดของครอบครัว : คุณเอ็ดเคยเจอเพื่อนที่สมัครเรียนทำอาหาร ไม่อยากเลี้ยงหลาน เพราะลูกชาย พาหลานมาให้เลี้ยงทุกวันตั้งแต่วันจันทร์ - อาทิตย์ จนตัวเองไม่มีเวลาพักผ่อน ซึ่งคุณเอ็ดมองว่าคนเกษียณแล้วสามารถเลี้ยงหลานเป็นครั้งคราว ในวันที่ลูกของตัวเองติดธุระจริงๆเท่านั้น อย่านำเงินมาลงทุนทั้งหมด : หลายคนคิดว่าเกษียณแล้วจะลงทุนทำไร่ ทำสวน เพื่อจะได้ใช้ชีวิตอยู่กับธรรมชาติ ในขณะที่ร่างกายไม่ได้แข็งแรงเหมือนแต่ก่อน จึงจ้างแรงงานทั้งหมด ทั้งปลูกพืช ถางหญ้า รดน้ำ ใส่ปุ๋ย ฯลฯ จุดนี้เองที่ทำให้เงินหมดเพราะต้นทุนในการผลิตสูง มากกว่าผลผลิตที่ได้ การปรับปรุงบ้าน : ถ้าอายุมากขึ้นอาจจะต้องใช้รถเข็น ก็ต้องปรับปรุงบ้านให้เหมาะกับอายุ ที่กำลังจะมากขึ้น เช่น การทำทางลาดเพื่อจะได้ขึ้นลงได้สะดวก การขยายห้อง ชีวิตวัยเกษียณของแต่ละคนก็แตกต่างกัน บางคนมีเงินมากคิดว่าใช้เท่าไหร่ ก็ไม่หมด แต่กลับผิดพลาดเรื่องการลงทุน ก็ทำให้หมดตัวในช่วงวัยเกษียณได้ เช่นกัน สิ่งสำคัญ คือ การปรับตัวตลอดเวลา สำหรับเรื่องราวของคุณเอ็ดน่า จะทำให้เราเห็นอีกมุมมองหนึ่ง ของการเตรียมตัวทั้งก่อนและหลังเกษียณ ได้เป็นอย่างดี อภินิหารเงินออมหวังว่าแนวคิดทางการเงินเหล่านี้จะทำให้ ผู้อ่านรู้ว่าควรจัดการชีวิตของตัวเองเพื่อก้าวเข้าสู่วัยอิสระได้อย่างมั่นใจนะคะ ^^ ขอขอบคุณข้อมูลจาก https://goo.gl/T2rcZE

อ่านไว้เป็นแนวทางค่ะ เป็นการใช้ชีวิตอย่างไม่ประมาท

ขอบคุณสำหรับความรู้นะคะ  โดย: ฟ้าใสวันใหม่

ไม่วางแผนการเงินนี่ไม่ได้จริงๆ ครับ หลายคนประมาท เรื่องแบบนี้ต้องรีบวางแผนที่สำคัญต้องทำให้ได้ตามแผนที่วางไว้ด้วย

โดย: คุณต่อ (toor36

ต้องรู้จักใช และวางแผนการใช้เงินค่า

เพราะใช้มือเติบก็หมดได้เช่นกัน  โดย: Rinsa Yoyolive

อรุณสวัสดิ์ครับพี่น้อย ส่วนใหญ่เพื่อนผมที่เป็นข้าราชการจะเป็นหนี้ครับ เกิดจากการไขว้กันกู้ เซ็นค้ำประกันกัน พออีกคนเป็นหนี้แล้วลาออกหรือหนีไป คนค้ำก็เลยต้องรับหนี้ บางคนผ่อนเป็น 10 ปีกว่าจะหมด แล้วก็พอเป็นข้าราชการ ก็ได้สิทธิ์ผ่อนอะไรก็ไม่รู้เยอะแยะไปหมดครับ 555 โหวตครับ โดย: กะว่าก๋า

newyorknurse Business Blog ดู Blog

สูงวัยเล่นบล็อกเยอะคะพี่น้อย น่าจะมีประโยชน์มาก  โดย: หอมกร

สวัสดีค่ะ พี่น้อย

การลงทุนมันมีเยอะขนาดนี้เลยหรอคะเนี่ยะ ไม่ว่าจะทำอาชีพอะไร การวางแผน การรู้จักใช้เงิน ก็เป็นเรื่องที่สำคัญมากจริงๆเลยค่ะ ยิ่งลงทุนมาก ก็ยิ่งต้องวางแผนมากๆ เลยค่ะ ปันปันก็เก่งเกินคาดค่ะ เมื่อวานตอนไปรับ คุณพ่อบอกว่าครูชมว่าน้องปันปันเก่งค่ะ กินข้าวเก่ง แล้วก็เข้ากับเพื่อนๆ ได้ดีค่ะ แม่ก็ปลื้มไปเลยค่ะ ขอบคุณสำหรับกำลังใจที่มีให้น้องปันปัน และครอบครัวแอนตลอดมาค่ะ ขอบคุณสำหรับคะแนนโหวตด้วยค่ะ โดย: ann_shinchang (ยังไงก็ได้ว่ามาเลย

) วันที่: 21 มีนาคม 2561 เวลา:12:41:43 น.ข้อมูลการงาวแผนต่างๆจากผู้ที่มีประสบการณ์จริง มีประโยชน์มากครับ

ผมจำได้ว่า ตอนงานฝังลูกนิมิตรวัดอมรฯ มีการจัดงานใหญ่โต 10 วัน สิบคืน มีคณะดนตรีชื่อดังมาแสดงเปลี่ยนไปทุกคืน มีเรือหางยาววิ่งผ่านคลองมอญ รับส่งที่ที่จะไปงานถึงหัวบันไดบ้านเลยครับ โดย: Insignia_Museum

เป็นข้อมูลที่ดีครับ เพราะผมก็ใกล้ไปถึงจุดนั้นแล้ว ยังไม่ได้วางแผนอะไรเลย ดูท่าจะเหนื่อย

โดย: ลุงแมว

วันที่: 21 มีนาคม 2561 เวลา:20:28:45 น.ทำมาหากินอะไรก็คงต้องวางแผนการใช้จ่าย

ให้รอบคอบนะคะ คุณน้อยมีความรู้เรื่องการเงิน ดีมากๆเลยค่ะ  โดย: ภาวิดา (คนบ้านป่า

-- ถ้าร้านหลัง รร.ดรุณา ตรงสะพานข้ามแม่น้ำแม่กลองเส้นถนนพระรามสอง

ชื่อร้านครูหมูค่ะพี่น้อย เห็นในบล็อกแกงเค้ารีวิวกันไปหลายคนเหมือนกันนะคะ ราคาพอสมควรแต่ของเค้าสดดีค่ะ  โดย: ที่เห็นและเป็นมา

สวัสดีตอนเช้าๆ ค่ะ พี่น้อย

น้องปันปัน ไปโรงเรียนดีไม่มีปัญหา สบายใจขึ้นเยอะเลยค่ะ แต่ก็รอติดตามผลไปเรื่อยๆ ค่ะ โดย: ann_shinchang (ยังไงก็ได้ว่ามาเลย

) วันที่: 22 มีนาคม 2561 เวลา:5:58:57 น.สวัสดียามเช้าครับพี่น้อย จริงครับพี่น้อย บางคนไม่ได้ทุกข์หนักหนาสาหัสเลย เมื่อเที่ยบกับความทุกข์ของอีกหลายๆคน แต่เป็นเพราะเก็บทุกข์ไว้ในใจไม่ยอมปล่อย จึงทุกข์ไปยาวนานจริงๆ ขอบคุณสำหรับคะแนนโหวตครับ โดย: กะว่าก๋า

สวัสดี จ้ะ คุณน้อย

อ่านการวางแผนการใช้ชีวิตของ คุณเอ็ด ที่คุณน้อยเล่าแล้วเธอวางแผนละเอียดมากเลย จ้ะ เป็นการวางแผนถึงชีวิตหลังความตาย คือ พินับกรรม และการบันทึกให้รู้ว่าเอกสารต่าง ๆ เพื่อให้ลูกหลานได้ทราบและจัดการได้ถูกต้อง ครูก็คิดจะจัดทำแบบนี้เหมือนกัน แต่ก็ยังไม่ได้ลงมือทำ เสียที อิอิ โหวดหมวด ชีวิจในต่างแดน จ้ะ ขอบใจคุณน้อยที่แวะไปเยี่ยมที่บล็อกและโหวด จ้ะ ครูยังเที่ยวเพชรบูรณ์ ได้น้อยแห่ง ยังไม่ได้ไปสักการะบูชา พระพุทธไสยาสน์ องค์ที่อยากไป เพราะติดซ่อมแซม จ้ะต้อง เดินทางไปอีกรอบแน่นอน อิอิ โดย: อาจารย์สุวิมล

เดี๋ยวนี้ที่ทำงานของผมมีหลักสูตรอบรม เตรียมพร้อมก่อนเกษียณ 20 ปีเลยครับ สำหรับคนอายุขึ้นหลักสี่ โดนใจเลยครับ

โดย: The Kop Civil

สวัสดีค่ะพี่น้อย

เรื่องวันนี้ค่อนข้างซีเรียสนะคะ แต่มันจำต้องคิดไว้แต่เนิ่น ๆ เวลาจินเครียด ๆ จินไม่อยากนึกถึงเรื่องพวกนี้เลยค่ะ มันทำให้เครียดขึ้นไปอีก เอาปัจจุบันให้รอดก่อน แต่ถ้าวันไหนใจโปร่ง ก็มีคิดไว้บ้าง ถึงยังไงเราก็จะประมาทไม่ได้เนอะ เพราะประสบการณ์หลายอย่างสอนให้จำ จินเป็นคนไม่ชอบเสี่ยง รับความเสี่ยงไม่ได้ ไม่ว่าจะทำแบบทดสอบเวลาไปศึกษากองทุนที่แบงค์ ก็จะได้รับคำแนะนำตัวที่ ได้รับผลตอบแทนน้อย แต่ต้นทุนไม่หดหายมากนักจากความผันผวน จินเปิดดูแอพที่โหลดมาเรื่องกองทุน เช็คว่ากองทุนตัวเองถ้าต้นทุนหด ก็จะแป้ว ใจเสียไปเป็นวัน แม้ว่าผลตอบแทนที่ได้มาแต่ละเดือน มันครอบคลุมกับที่ลด แต่มันก็ใจเสีย หวิว ๆ แต่จะพยายามยื้อให้นาน ๆ ไม่ตัดใจขาย รอดูกันนาน ๆ ท่องไว้ตลอด แหะ ครอบครัวจินซื้อตึกแถวไว้สองที่ แต่ก็ผ่อนแบงค์อยู่ เงินต้นเราเก็บเงินจ่าย ส่วนดอกเบี้ยแบงค์เอาค่าเช่ามาจ่าย เหมือนเก็บเงินก้อนไปเรื่อย หวังให้มูลค่าตึกและที่ดินท่วมหนี้ เพราะไม่มีเงินซื้อสด ก็ต้องใช้วิธีนี้ ไม่ไหวก็ปล่อยไป ช่างมัน แต่ถ้าไม่ลองตอนอายุยังไหวพอผ่อนได้ ถ้ารอไปอีก ค่างวดการผ่อนก็จะเยอะและระยะเวลาสั้นลง ไม่ไหว กะเก็บเป็นทรัพย์ให้ลูกไว้ทำมาหากินในอนาคตค่ะ ปั้นปลาย จินก็อยากจะกลับไปอยู่ อ.สะเมิงบ้านเกิด แต่ตอนนั้น เราก็ต้องโอเค มีเงินออมที่เหลือใช้ชีวิตที่เรียบง่าย ถ้าไปอยู่โดยไม่มีอะไรเลย มันก็เป็นไปไม่ได้ เพราะเราต้องกินต้องใช้ทุกวัน ไปอยู่แบบประหยัดเราก็ต้องมีฟูกด้วย ตอนนี้ ก็เหมือนตัวเองเป็นเครื่องจักร ทำงานไปจนกว่าจะทำไม่ไหวแล้วพัก กะว่าตอนนั้น ลูก ๆ คงช่วยเหลือตัวเองได้แล้ว เราถึงจะปล่อยได้ แต่คงอีกนานเลย ไม่รู้จะอยู่ถึงวันนั้นหรือเปล่า 555 เจ้าตัวเล็กของจินยัง ป.2 อยู่เลยค่ะ คนโต ม.2 โดย: JinnyTent

บันทึกการโหวตเรียบร้อยแล้วค่ะ

บันทึกการโหวต Blog ในวันนี้ ผู้เขียน Blog หมวดเนื้อหา Blog ได้รับโหวต ที่เห็นและเป็นมา Art Blog ดู Blog กะว่าก๋า Literature Blog ดู Blog Rinsa Yoyolive Review Travel Blog ดู Blog moresaw Funniest Blog ดู Blog haiku Fanclub Blog ดู Blog **mp5** Dharma Blog ดู Blog Insignia_Museum Diarist ดู Blog newyorknurse Business Blog ดู Blog ระบบจะบันทึกคะแนนโหวต เฉพาะการโหวต 10 ครั้งล่าสุดในแต่ละวันเท่านั้น แวะมาส่งกำลังใจค่ะ โดย: mariabamboo

คุณพ่อคุณแม่ของคุณเอ็ดน่าชื่นชมมากค่ะพี่น้อยที่ท่านมองการณ์ไกล

เป็นแรงบันดาลใจให้แนวทางเรื่องอาชีพเสริมของคุณเอ็ดนะคะ การวางแผนชีวิตหลังเกษียณ คำแนะนำต่างๆจนถึงวาระสุดท้ายของชีวิต ว่าควรเตรียมความพร้อมอย่างไรมีประโยชน์มากค่ะ ปัญหามรดกหากไม่ทำพินัยกรรมไว้จากที่เห็นคนรู้จักก็เกิดปัญหาขึ้นจริงค่ะพี่น้อย ขอบคุณพี่น้อยมากนะคะสำหรับเรื่องราวและข้อมูลดีๆนี้ค่ะ โดย: Sweet_pills

บันทึกการโหวต Blog ในวันนี้

ผู้เขียน Blog หมวดเนื้อหา Blog ได้รับโหวต หอมกร Movie Blog ดู Blog ล้งเล้งลัลล้า Travel Blog ดู Blog newyorknurse Business Blog ดู Blog ระบบจะบันทึกคะแนนโหวต เฉพาะการโหวต 10 ครั้งล่าสุดในแต่ละวันเท่านั้น แวะมาส่งกำลังใจให้พี่น้อยค่ะ โดย: เกศสุริยง

|

newyorknurse

ผู้ติดตามบล็อก : 165 คน [?] ผู้ติดตามบล็อก : 165 คน [?]บทความทั้งหมด

|

|||||||||||||||||||||||

|

เพื่อนบางคนตอนทำงานใช้จ่ายเฟอะฟะ

ตอนหลังเกษียณเลยลำบาก

สมัยนี้ดีมาก มีการแนะนำวางแผน เมื่อก่อนไม่มี