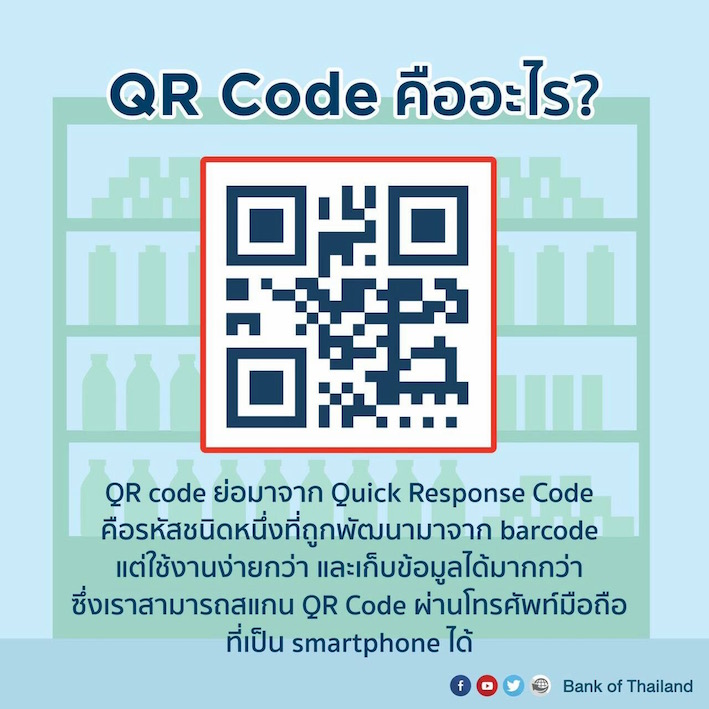

มิติใหม่ชำระเงินจากเงินสดสู่คิวอาร์โค้ด มิติใหม่ชำระเงินจากเงินสดสู่คิวอาร์โค้ด (Aug 29) มิติใหม่ชำระเงินจากเงินสดสู่คิวอาร์โค้ด : ในช่วง 1-2 สัปดาห์ที่ผ่านมา ถ้าใครสังเกตคงเห็นว่า ธนาคารหลายแห่งเปิดตัวบริการชำระเงินแบบ "คิวอาร์โค้ด" กันอย่างคึกคัก นี่เป็นภาพสะท้อนชัดเจนว่า รูปแบบการชำระเงินของไทยกำลังจะเปลี่ยนผ่านครั้งสำคัญ ก้าวไปสู่ยุคของการ "สแกน" เพื่อจ่าย ใกล้จะหมดยุค การพกกระเป๋าเงิน หยิบเงินสดหรือบัตรมาชำระแล้ว คิวอาร์โค้ด คือ อะไร QR Code ย่อมาจาก Quick Response Code มีลักษณะเป็นรหัสเส้นเรียงตัวกันเป็นรูปสี่เหลี่ยมจัตุรัส พัฒนาการมาจากบาร์โค้ดที่เป็นแถบรหัสสี่เหลี่ยมผืนผ้าแนวนอน ที่เห็นกันจนชินตา ในบิลเรียกเก็บค่าน้ำค่าไฟ ฯลฯ โดยคิวอาร์โค้ดนี้ล้ำสมัยกว่า เพราะใส่รหัสเฉพาะได้หลายหน่วยและอ่านง่าย เพียงใช้โทรศัพท์มือถือที่มีฟังก์ชั่นหรือแอพพลิเคชั่น ส่องไปที่รหัสนั้น ระบบจะตอบสนองทันที ไม่ว่าจะลิงค์เว็บไซต์ แอดไลน์ และล่าสุดนี้ เทคโนโลยีได้นำคิวอาร์โค้ดไปสู่ระบบการชำระเงิน หรือคิวอาร์เพย์เมนต์ รู้จักคิวอาร์เพย์เมนต์ของธนาคาร การชำระเงินแบบคิวอาร์โค้ดที่ธนาคารกำลังพัฒนาอยู่ จะแบ่งกว้างๆ เป็น 2 ประเภท คือ ชำระเงินในประเทศ จำพวกพร้อมเพย์ บัตรเดบิต และชำระเงิน ต่างประเทศ ที่ผ่านบัตรเครดิตที่มี ระบบชำระเงินต่างชาติ วีซ่า มาสเตอร์การ์ด ยูเนียนเพย์ ที่กำลังจะได้ใช้ในวันที่ 30 ส.ค.นี้ คือ คิวอาร์เพย์เมนต์ในประเทศ ซึ่งเรียกอย่างง่ายว่า "คิวอาร์พร้อมเพย์ (QR Promptpay)" ที่เป็นการหักบัญชีแบบพร้อมเพย์ ที่ทำได้ผ่านโทรศัพท์มือถือ (ขอให้ลืมบัตรเดบิตไปก่อน เพราะบัตรเดบิตเป็นการชำระเงินผ่านบัตรที่ต้องมีเครื่องอีดีซี) คิวอาร์พร้อมเพย์ กำจัดจุดอ่อนการชำระเงินคิวอาร์โค้ดในอดีตที่จ่ายได้เฉพาะธนาคารเดียวกัน แต่จากนี้ไม่ว่าผู้จ่ายจะมีบัญชีธนาคารไหน หรือร้านค้าจะมีบัญชีธนาคารใด ก็เป็นเรื่องส่วนบุคคลไม่บังคับ สามารถชำระเงินให้กันได้แน่นอน นั่นเป็นเพราะ ธนาคารแห่งประเทศไทย (ธปท.) ได้สร้างมาตรฐานคิวอาร์โค้ดของไทยขึ้นมาใหม่ ให้ธนาคารพัฒนาคิวอาร์โค้ดบนมาตรฐานเดียวกัน ทำให้สามารถอ่านโค้ดกันได้หมด ธนาคารส่วนใหญ่ได้มีบริการคิวอาร์พร้อมเพย์ฝังอยู่ในโมบายแบงก์กิ้งกันครบถ้วนแล้ว ขณะนี้ เริ่มเห็นการทยอยเปิดตัวไปแล้ว เพื่อสร้างความรับรู้ แย่งชิงความได้เปรียบ แอบกระซิบว่า กว่าจะได้เปิดตัวใช้ในวันที่ 30 ส.ค.นี้ ธนาคารได้ซุ่มพัฒนาและทดลองใช้กันมาสักระยะแล้วในวงจำกัด ในแซนด์บ็อกซ์ของ ธปท. อาทิ ธนาคารไทยพาณิชย์ ทดลองใช้ในโรงอาหาร ของสำนักงานใหญ่รัชโยธิน ธนาคาร กรุงศรีอยุธยา ทดลองในชื่อดีย์วอลเล็ตที่โรงอาหารสำนักงานใหญ่พระราม 3 ธนาคารกสิกรไทย ก็ทดลองมาอย่างต่อเนื่องที่บริษัท เคบีทีจี และร้านค้าในเมืองทองธานี ทำไมคิวอาร์โค้ดถึงมาแรง ที่ทุกธนาคารหันมาทุ่มสรรพกำลังเพื่อพัฒนาการชำระเงินแบบคิวอาร์โค้ด ก็เพราะเห็นเทรนด์แล้วว่า คิวอาร์โค้ดจะมาแทนที่การชำระเงินแบบเดิม ซึ่งเห็นได้ชัดเจนมาก คือ จีน ตอนนี้ทุกหัวระแหงในจีนชำระเงินด้วยคิวอาร์โค้ดกันหมด แม้แต่แผงลอยข้างถนนก็ไม่ได้รับเงินสด แต่จะรับชำระเงินผ่านวอลเล็ตจาก 2 ยักษ์ใหญ่ คือ อาลีเพย์ และวีแชตเพย์ ซึ่งการชำระเงินของทั้งสองค่ายยักษ์จีนนี้กำลังคืบคลานเข้ามาในประเทศไทย ตัวอย่าง จตุจักร ที่นักท่องเที่ยวจีนเป็นนักท่องเที่ยวต่างชาติ อันดับ 1 สัดส่วน 75% และนักท่องเที่ยวเหล่านี้ซื้อของจ่ายเงินผ่านคิวอาร์โค้ด ซึ่งร้านค้าในจตุจักรได้ปรับตัวเพื่อรับนักท่องเที่ยวกลุ่มนี้ รับการชำระเงินด้วยคิวอาร์โค้ด หรืออีกหนึ่งตัวอย่างที่ร้านสะดวกซื้อ ก็เห็นการเปิดรับเงินผ่านคิวอาร์โค้ดของจีนเช่นกัน ต้องยอมรับว่า นักท่องเที่ยวจีนเป็นตัวกระตุ้นให้ผู้ค้า ธุรกิจ และแบงก์ ปรับตัว 2 มิติ คือ ปรับเพื่อสนองนักท่องเที่ยวที่อยากชำระเงินแบบไหนต้องทำได้ และปรับเพื่อรักษาส่วนแบ่งตลาดการชำระเงินในประเทศไม่ให้ถูกกลืนไปกับทุนข้ามชาติ คิวอาร์โค้ดจุดพลิกผันการชำระเงินไทย คิวอาร์โค้ด น่าจะเป็นการก้าวกระโดดครั้งหนึ่งของการชำระเงินบ้านเรา อยากให้ลองสังเกตที่นโยบาย เนชั่นแนลอี-เพย์เมนต์ของรัฐบาล ที่ตั้งแผนพัฒนาโครงสร้างชำระเงินของบุคคล 2 แบบ คือพร้อมเพย์ และอีดีซี ที่ตอบโจทย์การลดใช้เงินสดของประชาชน.ทำไม?เงินสดในกระเป๋าของคนที่มีอยู่ นำไปใช้ 2 แบบ คือ นำไปให้คนอื่น และนำไปชำระค่าสินค้าและบริการ ซึ่งการโอนเงิน "พร้อมเพย์" หวังเอามาตอบโจทย์การเอาเงินสดไปให้คนอื่น และ "อีดีซี" มุ่งตอบโจทย์การชำระค่าสินค้าและบริการผ่านบัตร ทว่า เทคโนโลยีมาเร็วจนอีดีซีกลายเป็นเทคโนโลยีเก่าไปแล้ว ไม่ต้องแปลกใจถ้าเครื่องอีดีซี ที่มีต้นทุนสูงกว่าวางไม่ครบเป้าหมายของรัฐที่ 5.5 แสนเครื่อง เพราะเมื่อมีช่องทางการรับชำระเงินแบบคิวอาร์โค้ด ที่ถูกกว่า ง่ายกว่า สำหรับร้านค้าก็คงต้องเลือกไปทางนั้น ก็คิดดูว่า ถือมือถือ กับถือบัตร ผู้บริโภคกำลังฮิตแบบไหนมากกว่ากัน นอกจากนี้ คิวอาร์โค้ดน่าจะปิดช่องว่างการใช้พร้อมเพย์ ที่ปูพรมมาสักระยะหนึ่งก็ยังไม่ค่อยบูมเท่าไหร่ เพราะพร้อมเพย์ยังมีความยุ่งยากนิดนึง ตรงที่ผู้จ่ายยังต้องถามหาเลขมือถือ เลขบัตรประชาชนจากฝั่งผู้รับเงิน ไปๆ มาๆ หยิบเงินสดจ่ายง่ายกว่า ลองจินตนาการ นั่งมอเตอร์ไซค์รับจ้าง ถึงปลายทางปุ๊บเหรียญไม่พอจ่าย ดันมีแบงก์ใหญ่อีก ถามหาพร้อมเพย์ ก็ต้องมาทวนเบอร์โทรศัพท์ ทวนชื่อ หมดเวลาทำมาหากินพี่วินเขาอีก...แต่ถ้าเป็นคิวอาร์โค้ด พี่วินยกบาร์โค้ดที่ห้อยคอไว้ เราสแกนปั๊บ ใส่จำนวนเงิน จบ ใครๆ ก็สร้างคิวอาร์โค้ดของตัวเองได้ ยิ่งเป็นร้านค้า ผู้ประกอบการ เล็ก เดี่ยว ระดับแผงลอย วินมอเตอร์ไซค์ ยิ่งสะดวกและง่าย เงินไม่หายแต่ระวังใช้เกินตัว หลายคนกลัวเทคโนโลยี กลัวดิจิทัล กลัวถูกแฮ็กบัญชี แต่คิดดีๆ การชำระเงินแบบดิจิทัล ปลอดภัยกว่า เงินสด เสียอีก คิดง่ายๆ มีมือถือที่ใช้โมบายแบงก์กิ้ง ต้องเข้ารหัสหลายชั้น แต่การพกเงินสด แค่ชิงกระเป๋า หรือทำกระเป๋าหล่นหาย ถ้าไม่เจอคนดี ก็ต้องตีศูนย์ว่าสูญหายไปได้เลย ส่วนได้คืนถือว่ากำไรชีวิต การพัฒนาดิจิทัลแบงก์กิ้ง และอี-เพย์เมนต์ ประเภทต่างๆ ทุกธนาคารล้วนให้ความสำคัญกับเรื่องความปลอดภัยข้อมูลและเงินในบัญชีลูกค้า เป็นอันดับ 1 เพราะความเชื่อมั่นในระบบสถาบันการเงินเป็นเรื่องสำคัญเหนือสิ่งอื่นใด ทุกวันนี้คนไทยคุ้นเคยเทคโนโลยีมาก แทบจะเป็นส่วนหนึ่งของชีวิต และแน่นอน ดิจิทัลแบงก์กิ้งมีบทบาทมากขึ้น มียอดการใช้งานเติบโตเป็นเท่าตัวในแต่ละปี ความคุ้นเคยเทคโนโลยี บวกกับระบบรักษาความปลอดภัยดิจิทัลที่แบงก์ปกป้องให้ น่าจะสร้างสังคมที่ลดใช้เงินสดไม่ช้า ดิจิทัลเพย์เมนต์ไม่หยุดล้ำ เทคโนโลยีการชำระเงิน คงจะไม่หยุดพัฒนาแค่คิวอาร์โค้ด แต่ยังพัฒนาไปได้ไกลตราบเท่าที่เทคโนโลยีจะก้าวล้ำ อย่างกระทรวงการคลังทำเซอร์ไพรส์ ฉีกภาพความเป็นหน่วยงานราชการคร่ำครึ ด้วยการใช้ระบบชำระแบบสแกนใบหน้า... ล้ำ ไปอี๊ก และถ้าใครติดตามความเคลื่อนไหวเทคโนโลยีต่างประเทศ อาจจะเห็น Amazon Go ห้างที่ไม่ใช้เงินสด หยิบสินค้าจากเชลฟ์ แล้วออกไปเลย ระบบอัตโนมัติจะคำนวณราคาสินค้าและไปตัดเงินในบัญชี ไม่ต้องใช้เงินสด และไม่ต้องต่อคิว สังคมไร้เงินสด ชีวิตออนไลน์ ชำระเงินดิจิทัล ช่างเป็นสังคมที่สะดวกสบายจริงๆ แต่ก็มีคำเตือนจากผู้ใหญ่ของประเทศ ศุภชัย พานิชภักดิ์ ที่เป็นห่วงว่า สังคมแคชเลสและอี-คอมเมิร์ซ ทำให้คนใช้จ่ายเร็วขึ้น ง่ายขึ้น ก็เสี่ยงที่จะเกิดการก่อหนี้เพิ่มขึ้นเช่นกัน ฉะนั้น หัวใจสำคัญของการใช้เงิน แม้จะง่ายขึ้นเร็วขึ้นกว่าการใช้สด แต่ต้องมี "สติ" คิดก่อนใช้ ออมเงินบ้าง จะเป็นเกราะป้องกันตัวเอง โดย ศุภลักษณ์ เอกกิตติวงษ์ Source: Posttoday           ขอขอบคุณข้อมูลจาก //www.posttoday.com/economy/financial/511837 เพื่อนส่งมาทางไลน์  |

newyorknurse

ผู้ติดตามบล็อก : 165 คน [?] ผู้ติดตามบล็อก : 165 คน [?]บทความทั้งหมด

|

|