.

Free Cash Flow ของกิจการหนึ่งๆ บอกถึงความสามารถในการทำกำไรจนกระทั่งมีเงินหักลบกลบหนี้แล้วเหลือถึงมือเจ้าของ หรือ ผู้ถือหุ้นทั้งหมด

มันไม่มีข้อแก้ตัวใดๆ ที่เราจะพยายามบิดเบือนเป็นอย่างอื่นไปได้ว่า นี่คือตัวกรองชั้นดีสำหรับแยกแยะหุ้นดี หุ้นเลว ออกจากกัน ..

การแสดงความต่อเนื่อง ความสม่ำเสมอในอดีตถึง 10 ปีนั้น มันย่อมไม่ได้มาด้วยโชคช่วยแน่นอนเด็ดขาด

( ข้อมูลข้างบนมีในเวปต่างประเทศ แต่เป็นเรื่องของธุรกิจในประเทศที่ ผุ้มีส่วนเกี่ยวข้องได้ประโยชน์จากธุรกรรมซื้อขายหลักทรัพย์ของไทยไม่อาจมีให้นักลงทุนทั่วไปได้ ฟรี

เป็นประเทศที่ทั้ง ตลาดหลักทรัพย์แห่งประเทศไทย ทั้งบริษัทหลักทรัพย์ตัวแทนการซื้อขาย หรือ สถาบันการศึกษา ใดๆ ไม่เคยคิดจะทำเป็นวิทยาทานสาธารณะ เป็นข้อมูลอ้างอิงต่อยุวชนในการศึกษาค้นคว้าอะไรได้เลย ..

.. เหมือนที่ Yahoo.finance เขามี

.. เหมือนที่ Morning star เขาทำ

นอกจากการพูดจา"อวย"กันไปวันๆ .. เฮ้อ ! )

Free Cash Flow ก็คือ Owner Earning ในความหมายของ วอเรน ในกรณี deal ซื้อโคคาโคลา นั่นเอง

สำหรับนักบัญชีที่จบมาโดยตรงย่อมแกะเอาจากงบการเงินได้โดยตรง ซึ่งอาจมีแตกต่างกันไปบ้างตามรายละเอียดของการตีความของแต่ละคนที่ควรมีจุดยืนกันเอาเอง

แต่สำหรับนักลงทุนที่ไม่ได้จบบัญชีมา การทุ่มเทศึกษาเฉพาะเรื่องการอ่านงบการเงินทั้ง 3 งบนั้นจนสามารถเข้าใจได้ทะลุปรุโปร่ง ก็ไม่ใช่เรื่องที่ยากเกินไป

แต่ทางที่ดี พยายามศึกษาจาก clip หรือ บทความของฝรั่งจะดีกว่า เพราะคนไทยนั้นมั่วอยู่โดยมากและท่องจำตามๆกันมามากกว่าจะเข้าใจลึกซึ้งถึงที่มาที่ไปของแต่ละความหมาย และ งบการเงินนี้มันมาจากฝรั่งเป็นปฐมเริ่ม

เราเรียน เราลอก เขามาอีกที

ข้อมูลที่ยกมาคือของจริง .. ซึ่งมันเป็นข้อมูลที่ไร้ระเบียบแบบแผน

และของจริงนั้นยากจะหาความสัมพันธ์ของมูลค่าในช่วงเวลาปีต่อปี ..

มันจึงจำต้องปรับให้มีระเบียบแบบแผนเสียก่อนด้วยสมการทางคณิตศาสตร์เชิงเส้น

โดยควบคุมผลรวมให้เท่าเดิม เพื่อไม่ให้เกิดการเบี่ยงเบนของอดีต ..

เพื่อเอาความสัมพันธ์ของแต่ละช่วงปีในอดีต มาเป็นจุดอ้างอิง เพื่อทำนายไปสู่อนาคต ..

เหมือนเราใช้ไม้บรรทัดที่สั้นกว่าหน้ากระดาษตีเส้นตลอดความกว้างกระดาษ เราต้องทำหลายครั้ง แต่ละครั้งเราจำต้องทาบเส้นเก่าระยะหนึ่งเสมอไป เส้นที่ต่อออกไปเรื่อยๆจึงจะตรงเป็นแนวเดียวกัน .. ฉันใดก็ฉันนั้น

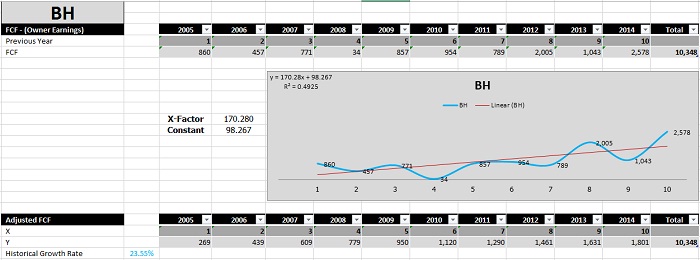

เมื่อจัดการความไร้แบบแผนด้วยสมการคณิตศาสตร์ .. เราจะได้กราฟเส้นตรงออกมาแบบในรูป ..

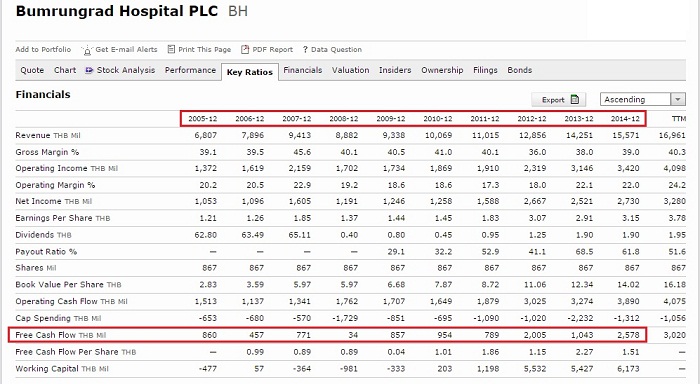

เส้นสีฟ้า คือ ข้อมูลจริงในอดีต 10 ปีที่ผ่านมาของ FreeCashFlow - FCF ของ รพ.บำรุงราษฎร์ของเจ้าสัวชิน ..

เส้นสีแดงเข้มคือ การจัดให้ข้อมูลเป็นระเบียบแบบแผน เป็นกราฟเส้นตรงที่มีความชันไปข้างหน้า แปลว่ามีจำนวนเพิ่มขึ้นเมื่อระยะเวลามากขึ้น

ของจริง 10 ปีรวมกันได้ 10,348 ล้านบาท

ของที่จัดระเบียบแล้วก็ต้องได้เท่ากัน หรือ ใกล้เคียงมากที่สุด เท่าที่จะทำได้

เมื่อจัดระเบียบได้ เราก็รู้อัตราเพิ่ม คือ growth rate ของอดีต คือ 23.55%

นี่คือความสัมพันธ์แต่ละช่วงเวลาของผลงานในอดีต .. มันหาค่าได้เป็นตัวเลขที่แน่นอนหลังจากจัดระเบียบให้มันแล้ว

คำถามคือ นับจากนาทีนี้ไป เราสามารถใช้ growth rate ตัวนี้ได้ไหม ?

หากได้ .. ต้องตอบตัวเองให้ได้ว่า .. ทำไมถึงได้ ?

10 ปีที่ผ่านมามีวิกฤตทางเศรษฐกิจใดใหญ่โตบ้าง ?

ปีไหน ที่ FCF ต่ำเตี้ยเรียดินที่สุด ? .. เกิดอะไรขึ้นในปีนั้น ?

เมื่อดูเส้นสีฟ้า ปีที่ติดพื้นเลยคือปีที่ 4 คือ ปี 2008

ปีนั้นมีวิกฤตใด ? .. ตอบว่า sub-prime

หลังจากนั้น เป็นอย่างไร ?

เพื่อให้ได้ผลงานเช่นปีที่ 3 ต้องปีไหนถึงจะกลับมาเหมือนเดิม .. ก็คือ ปีที่ 5 คือ 2009 คือ รุ่งขึ้นอีกปีเดียว FCF กลับมามากกว่าเดิมนิดหน่อย คร่าวๆว่าเหมือนเดิมในเวลาแค่ปีเดียวเท่านั้น

แล้วเราก็เอาตัวเลขที่จัดระเบียบแล้วมาทำตามลุงวอเรนต์ ที่ทำกับโคคาโคลา จากบทก่อนต่อไป

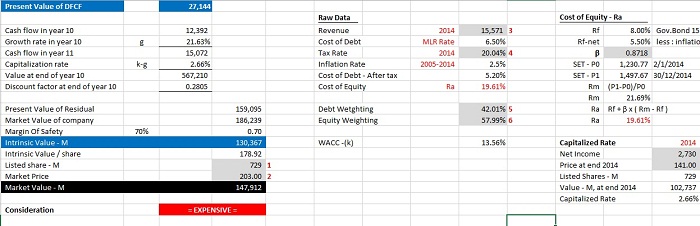

เราก็จะได้ FCF บนสมมุติฐานที่ conservative กว่าอดีตเล็กน้อยตามแต่ adjustment ของแต่ละคน .. เป็นตารางนี้

โดยลดประมาณการ FCF ลงใช้เพียง 70% ของ growth rate จากอดีตเท่านั้น

เมื่อได้ของปีล่าสุดคือ 2014 ก็ใช้เป็นฐานของปี 2015 ต่อไปแบบนี้ ..

โดยมีอัตราคิดลด WACC (k) ซึ่งก็คือ ต้นทุนของเงินทุนถัวเฉลี่ยถ่วงน้าหนัก (weighted average cost of capital หรือ WACC) หมายถึง ต้นทุนของเงินทุนรวมทั้งสิ้นในโครงสร้างของเงินทุนของธุรกิจ

มีวิธีคิดจากการถ่วงน้ำหนัก ระหว่างหนี้และส่วนของเจ้าของ

เมื่อเรามีบางส่วนต้องคำนวณก่อน เพื่อนำค่ามาทำต่อ .. การใช้ excel จึงสะดวกที่สุด

ก่อนคำนวณมาถึง Intrinsic Value ที่แปลว่ามูลค่าที่แท้จริงของกิจการ

เราจำเป็นต้อง ใส่ Margin Of Safety เพื่อให้มีความเป็นไปได้มากที่สุดว่าสมมุติฐานที่เราใช้อยู่ 2 ค่าหลัก คือ อัตราเติบโต และอัตราคิดลด จะไม่มากเกินจริง ..

Intrinsic Value ที่ได้มาจึงค่อนข้าง conservative ไม่ over estimate จนเกินไป

จึงได้ว่ามูลค่าที่แท้จริงของบำรุงราษฎร์ อยู่ที่ 178-180 บาท เท่านั้นเอง

เกินกว่านี้คือ แพง ..

ต่ำกว่านี้คือ ถูก ..

230 นั้น over value ไป 50 บาท/หุ้น ..

เชิญถือกันตามสบาย !

Free Cash Flow ของกิจการหนึ่งๆ บอกถึงความสามารถในการทำกำไรจนกระทั่งมีเงินหักลบกลบหนี้แล้วเหลือถึงมือเจ้าของ หรือ ผู้ถือหุ้นทั้งหมด

มันไม่มีข้อแก้ตัวใดๆ ที่เราจะพยายามบิดเบือนเป็นอย่างอื่นไปได้ว่า นี่คือตัวกรองชั้นดีสำหรับแยกแยะหุ้นดี หุ้นเลว ออกจากกัน ..

การแสดงความต่อเนื่อง ความสม่ำเสมอในอดีตถึง 10 ปีนั้น มันย่อมไม่ได้มาด้วยโชคช่วยแน่นอนเด็ดขาด

( ข้อมูลข้างบนมีในเวปต่างประเทศ แต่เป็นเรื่องของธุรกิจในประเทศที่ ผุ้มีส่วนเกี่ยวข้องได้ประโยชน์จากธุรกรรมซื้อขายหลักทรัพย์ของไทยไม่อาจมีให้นักลงทุนทั่วไปได้ ฟรี

เป็นประเทศที่ทั้ง ตลาดหลักทรัพย์แห่งประเทศไทย ทั้งบริษัทหลักทรัพย์ตัวแทนการซื้อขาย หรือ สถาบันการศึกษา ใดๆ ไม่เคยคิดจะทำเป็นวิทยาทานสาธารณะ เป็นข้อมูลอ้างอิงต่อยุวชนในการศึกษาค้นคว้าอะไรได้เลย ..

.. เหมือนที่ Yahoo.finance เขามี

.. เหมือนที่ Morning star เขาทำ

นอกจากการพูดจา"อวย"กันไปวันๆ .. เฮ้อ ! )

Free Cash Flow ก็คือ Owner Earning ในความหมายของ วอเรน ในกรณี deal ซื้อโคคาโคลา นั่นเอง

สำหรับนักบัญชีที่จบมาโดยตรงย่อมแกะเอาจากงบการเงินได้โดยตรง ซึ่งอาจมีแตกต่างกันไปบ้างตามรายละเอียดของการตีความของแต่ละคนที่ควรมีจุดยืนกันเอาเอง

แต่สำหรับนักลงทุนที่ไม่ได้จบบัญชีมา การทุ่มเทศึกษาเฉพาะเรื่องการอ่านงบการเงินทั้ง 3 งบนั้นจนสามารถเข้าใจได้ทะลุปรุโปร่ง ก็ไม่ใช่เรื่องที่ยากเกินไป

แต่ทางที่ดี พยายามศึกษาจาก clip หรือ บทความของฝรั่งจะดีกว่า เพราะคนไทยนั้นมั่วอยู่โดยมากและท่องจำตามๆกันมามากกว่าจะเข้าใจลึกซึ้งถึงที่มาที่ไปของแต่ละความหมาย และ งบการเงินนี้มันมาจากฝรั่งเป็นปฐมเริ่ม

เราเรียน เราลอก เขามาอีกที

ข้อมูลที่ยกมาคือของจริง .. ซึ่งมันเป็นข้อมูลที่ไร้ระเบียบแบบแผน

และของจริงนั้นยากจะหาความสัมพันธ์ของมูลค่าในช่วงเวลาปีต่อปี ..

มันจึงจำต้องปรับให้มีระเบียบแบบแผนเสียก่อนด้วยสมการทางคณิตศาสตร์เชิงเส้น

โดยควบคุมผลรวมให้เท่าเดิม เพื่อไม่ให้เกิดการเบี่ยงเบนของอดีต ..

เพื่อเอาความสัมพันธ์ของแต่ละช่วงปีในอดีต มาเป็นจุดอ้างอิง เพื่อทำนายไปสู่อนาคต ..

เหมือนเราใช้ไม้บรรทัดที่สั้นกว่าหน้ากระดาษตีเส้นตลอดความกว้างกระดาษ เราต้องทำหลายครั้ง แต่ละครั้งเราจำต้องทาบเส้นเก่าระยะหนึ่งเสมอไป เส้นที่ต่อออกไปเรื่อยๆจึงจะตรงเป็นแนวเดียวกัน .. ฉันใดก็ฉันนั้น

เมื่อจัดการความไร้แบบแผนด้วยสมการคณิตศาสตร์ .. เราจะได้กราฟเส้นตรงออกมาแบบในรูป ..

เส้นสีฟ้า คือ ข้อมูลจริงในอดีต 10 ปีที่ผ่านมาของ FreeCashFlow - FCF ของ รพ.บำรุงราษฎร์ของเจ้าสัวชิน ..

เส้นสีแดงเข้มคือ การจัดให้ข้อมูลเป็นระเบียบแบบแผน เป็นกราฟเส้นตรงที่มีความชันไปข้างหน้า แปลว่ามีจำนวนเพิ่มขึ้นเมื่อระยะเวลามากขึ้น

ของจริง 10 ปีรวมกันได้ 10,348 ล้านบาท

ของที่จัดระเบียบแล้วก็ต้องได้เท่ากัน หรือ ใกล้เคียงมากที่สุด เท่าที่จะทำได้

เมื่อจัดระเบียบได้ เราก็รู้อัตราเพิ่ม คือ growth rate ของอดีต คือ 23.55%

นี่คือความสัมพันธ์แต่ละช่วงเวลาของผลงานในอดีต .. มันหาค่าได้เป็นตัวเลขที่แน่นอนหลังจากจัดระเบียบให้มันแล้ว

คำถามคือ นับจากนาทีนี้ไป เราสามารถใช้ growth rate ตัวนี้ได้ไหม ?

หากได้ .. ต้องตอบตัวเองให้ได้ว่า .. ทำไมถึงได้ ?

10 ปีที่ผ่านมามีวิกฤตทางเศรษฐกิจใดใหญ่โตบ้าง ?

ปีไหน ที่ FCF ต่ำเตี้ยเรียดินที่สุด ? .. เกิดอะไรขึ้นในปีนั้น ?

เมื่อดูเส้นสีฟ้า ปีที่ติดพื้นเลยคือปีที่ 4 คือ ปี 2008

ปีนั้นมีวิกฤตใด ? .. ตอบว่า sub-prime

หลังจากนั้น เป็นอย่างไร ?

เพื่อให้ได้ผลงานเช่นปีที่ 3 ต้องปีไหนถึงจะกลับมาเหมือนเดิม .. ก็คือ ปีที่ 5 คือ 2009 คือ รุ่งขึ้นอีกปีเดียว FCF กลับมามากกว่าเดิมนิดหน่อย คร่าวๆว่าเหมือนเดิมในเวลาแค่ปีเดียวเท่านั้น

แล้วเราก็เอาตัวเลขที่จัดระเบียบแล้วมาทำตามลุงวอเรนต์ ที่ทำกับโคคาโคลา จากบทก่อนต่อไป

เราก็จะได้ FCF บนสมมุติฐานที่ conservative กว่าอดีตเล็กน้อยตามแต่ adjustment ของแต่ละคน .. เป็นตารางนี้

โดยลดประมาณการ FCF ลงใช้เพียง 70% ของ growth rate จากอดีตเท่านั้น

เมื่อได้ของปีล่าสุดคือ 2014 ก็ใช้เป็นฐานของปี 2015 ต่อไปแบบนี้ ..

โดยมีอัตราคิดลด WACC (k) ซึ่งก็คือ ต้นทุนของเงินทุนถัวเฉลี่ยถ่วงน้าหนัก (weighted average cost of capital หรือ WACC) หมายถึง ต้นทุนของเงินทุนรวมทั้งสิ้นในโครงสร้างของเงินทุนของธุรกิจ

มีวิธีคิดจากการถ่วงน้ำหนัก ระหว่างหนี้และส่วนของเจ้าของ

เมื่อเรามีบางส่วนต้องคำนวณก่อน เพื่อนำค่ามาทำต่อ .. การใช้ excel จึงสะดวกที่สุด

ก่อนคำนวณมาถึง Intrinsic Value ที่แปลว่ามูลค่าที่แท้จริงของกิจการ

เราจำเป็นต้อง ใส่ Margin Of Safety เพื่อให้มีความเป็นไปได้มากที่สุดว่าสมมุติฐานที่เราใช้อยู่ 2 ค่าหลัก คือ อัตราเติบโต และอัตราคิดลด จะไม่มากเกินจริง ..

Intrinsic Value ที่ได้มาจึงค่อนข้าง conservative ไม่ over estimate จนเกินไป

จึงได้ว่ามูลค่าที่แท้จริงของบำรุงราษฎร์ อยู่ที่ 178-180 บาท เท่านั้นเอง

เกินกว่านี้คือ แพง ..

ต่ำกว่านี้คือ ถูก ..

230 นั้น over value ไป 50 บาท/หุ้น ..

เชิญถือกันตามสบาย !

Create Date :23 สิงหาคม 2558

Last Update :13 กันยายน 2559 6:55:23 น.

Counter : 4296 Pageviews.

Comments :0

- Comment