���������繺���������ʹ�ҡ 2 ��������˹��

���������Ҿ����ǡѺ�ԡĵԤ����˭����Դ��鹡Ѻ��Ҵ������ʹյ ������Ѻ����ʹ㨤���ҧ�ҡ

��ҹ��ѧ�������ҹ ���й��������������ҹ�������������ҹ���������Ф�Ѻ

�ҡ����ԡĵ� 2 ���駹�� ����ԡĵ����� �ա����� ���� �������Դ����ʧ��¢�����

����鹨е� ��Ҵ��鹪�ǧ������ѡɳ����ѧ� ?

������м��֡�֧�������� ���Ǩ�آ�Ҿ� �������ҷ����һ���

���س��͵�ͧ����ҡ�à�����Ѵ��ҵ�ҧ样����ҡ��ѧ�� ������ԹԨ�������ҡ�ù���

�ѹ�觪�����������ä���áѹ�� �����ѡ����١��ͧ

����ҹ�ͧ������ ���Ҵ��鹡�����ѹ�л���˹ѡ�����Ҩ����ҡ�÷�� ��觪��� ����Ẻ��������ѹ

���֧�ͧ�֡���ҡ�âͧ��Ҵ��� �ҡ����Ѵ��ҧ� ��ҷ��о�����ҡ���觢������Ҹ�ó�

������� ��ҡ�÷������� �ѹ� ���� �Common Symptoms� ����Դ��鹺���� �������鹨е�˹ѡ

����բ����ػ�ѧ� Infographic ��ҧ��ҧ����Ѻ

�ҡ�ٻ�������ͧ����Ѻ仵�����Ҵ������Դ�ӡ��

��о����������¾�觢���٧�ش ���ǵ����ŧ�ҷ����� 6 ���駴��¡ѹ

�ҡ�ٴ����� �����ҽ��� ������ 6 Market Peaks ���ҾٴẺ�������� ��о������ ����� ������ 6 ����˭�!

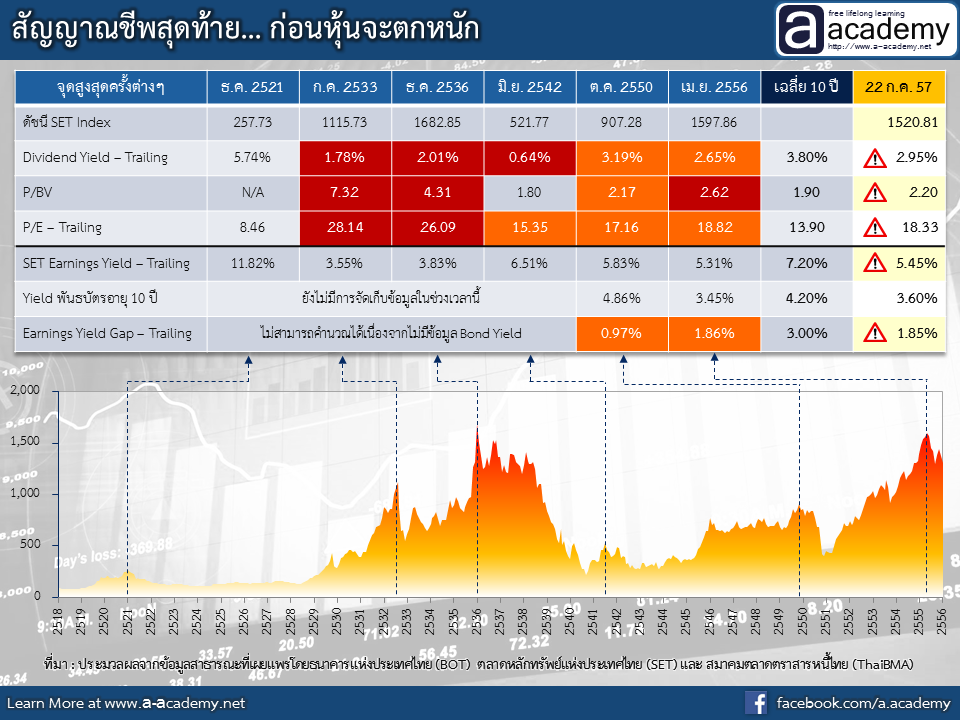

����ҵ����� 2521, 2533,� 2536,� 2542,� 2550 �������� ��� 2556

������仴٤���Ѵ����з� ���Ť�� (Valuation)� ���� ������١ᾧ� �ͧ�����

���� �ѵ�Ҽŵͺ᷹�Թ�ѹ�� (Dividend Yield), �Ҥҵ����Ť�ҷҧ�ѭ�� (P/BV), �Ҥҵ�͡����ط�� (P/E)

��Ф�� Earnings Yield Gap���Ҩо���ҡ���ó������ �ѹ�ѧ����Ѻ

1. �ѵ�Ҽŵͺ᷹�Թ�ѹ�� (Dividend Yield)

�繤���Ѵ����Ť�������� � �ش Peak ���Шش �ҡ������� � �Ҥҹ�� �����Ѻ�Թ�ѹ����ͺ 12 ������ҹ�ҡ�� %

���˵ط���ʴ����ͺ 12 ������ҹ�� �����Т������Ҹ�óз���С���µ�Ҵ��ѡ��Ѿ����

���繢����Ũ�ԧ����Դ���������ҹ�� ��觪�������ͧ����ѴẺ��� ��Ҩ����¡��� �Trailing Dividend Yield�

����� �Trailing� ���ӡѺ������ �����ͨк͡��� ������Թ�ѹ�ŷ���ա�è��¨�ԧ�ʹյ �������ҤҴ��ó�� ��Ҥ�

��觨�ᵡ��ҧ�ҡ��� Dividend Yield ���ѡ����������ѡ��Ѿ�� �ѡ����¹㹺��������� �����ǹ�˭���繤�ҤҴ��ó�

����ժ����������� �Forward Dividend Yield�

������� Trailing ������繡���Ѵ�����������Ѵ���ѧ/��ѡ����� (Conservative) ����ҧ�ҡ

����繡�õդ������ ��� 1 �բ�ҧ˹�� ����¨��»ѹ������������� ���ŧ�ع����Ҥҹ�����ѹ�š�� %

��觢Ѵ�Ѻ�����繨�ԧ �������л��� ����Թ�ѹ���ѡ�ա���Ժⵢ�鹷ء� ��

��觷����ѧࡵ��繡��� �ҡ�ӹǹ��·�� 6 ������֧ 5 ��� ��� Dividend Yield �����ӡ��Ҥ������� 10 ��

����Ť������¡��� ����������� ������ŧ�ع����ª�ǧ10 �շ���ҹ�� ��è����Թ�ѹ�Ż���ҳ 3.80% ��ͻ�

��㹪�ǧ Peak ����鹵���� ��Ҩ����Թ�ѹ�Ź��¡��Ҥ������¹��

��觺ҧ Peak ����� ��.�. 2542 ��ë������ � �ش��� ��Ҩ����Թ�ѹ�ŵ���ҡ����� 0.64% ��ͻ���ҹ��

��÷�����ŧ�ع��ҡѹ �����Թ�ѹ�Ź��¡��Ҥ������� �������з��觪����� �Ҥ��������㹨ش������¡�����ᾧ����

[toggle title=����ǻѨ�غѹ��� ?� open=�true� icon=�warning-sign�]

��Ҵ�㹤������������ͧ�кغ���ǵ��ҧ��� 22 �.�. 57

��������� Dividend Yield ������ӡ��Ҥ������� 10 �������蹡ѹ� ����ѧ������ҡ��ҡѺ Peak ���駡��

㹷�������¢�����ѭ�ѡɳ�����ͧ���µ�� ����������頓������ѧ� ������������� ��Ѻ

[/toggle]

2.��Ҥҵ����Ť�ҷҧ�ѭ�� (P/BV)

��� P/BV ��� �繤���Ѵ������º��º�Ҥ���� � ���Ъ�ǧ���� ��º�Ѻ ���Ť�ҷҧ�ѭ�� (Book Value)� �ͧ��鹹���

������ Book Value ��� ���� �Թ��Ѿ��������ͧ����ѷ �ѡ�͡ ����˹���Թ������

������������ �����¡�ѹ����� Book Value

��� P/BV �������Է����Դ������� 3 �ѡɳФ�͠��� P/BV ��ҡѺ 1 ���� �Ҥ���鹵��� ���͢�¡ѹ������ҡѺ BV��ʹ�

����ҡ���� 1 ���� ����ա�ë��͢���������Ҥ��٧���� BV ���� ��ҹ��¡��� 1����� ��鹫��͢���������Ҥҷ���ӡ��� BV

����»������� ���͡�ʹ����ҡ��Ѻ �����鹨��ա�ë��͢�·���ӡ��� BV

���Ф�� BV ��� �繤���Ѵ�оǡ�Թ��Ѿ����Ѻ��ͧ������ѡ

��㹤����繨�ԧ������ѷ�ѧ���ù�� �ѧ�շ���ҹ��� �ѧ�����Իѭ�ҵ�ҧ� ����������

�ѧ��� P/BV �֧�ѡ�٧���� 1 ��������

�·���仹�鹶���պ���ѷ����ѡɳ������§�ѹ�ҡ� �����ѷ����դ�� P/BV �٧���� ���ͺ���ѷ���ᾧ����

����Ѻ��Ҵ����¹�� �դ�� P/BV �������ͺ 10 �������� 1.9 ���

����ҡ�Ԩ�ó�㹵��ҧ��ػ ��о���� ��� P/BV � �����ǹ�˭��� ��դ���٧���Ҥ������� 10 �չ��

�Ť������� �Ҥ���� � ���� Peak (¡��� ��.�. 2542) �ա�ë��͢�·���дѺ�Ҥ�ᾧ�ҡ���һ���

���� Peak � �.�. 2533 ����ա�ë��͢�·�� P/BV �٧�֧ 7.32 ���!�

������Ҿ��� ���� � �ش��鹵�ͧ�������͡ѹ˹��˹�� ��е�ͧ�ԧ俴��� �֧�з��ʹ��·��˹�Ǣ�Ҵ�����

[toggle title=����ǻѨ�غѹ��� ?� open=�true� icon=�warning-sign�]

�ҡ��㹤������������ͧ ��о���һѨ�غѹ (22 �.�. 57) ������ա�ë��͢�·�� P/BV = 2.20

����٧���Ҥ��������ʹյ���м��Ѵ�����������Р�������ѧ� ���� �ʹ���ͧ�Ѻ����Ѵ���� Dividend Yield

[/toggle]

3. �Ҥҵ�͡����ط�Ԡ(P/E)

��� P/E Ratio ��� ����繤���Ѵ������Ѻ���������٧�ش㹡�û����Թ�����١ᾧ�ͧ���Ẻ�����

���˵ء������繡�ù�����Ҥ���� �����º��º�Ѻ���õ����� (Earnings per Share : EPS)

����繷������Ѻ����Ҥ�����������ǹ�� ���üѹ������õ����� (EPS) ��ҹ��

(��ҹ������� :����õ������繻Ѩ�����ѡ����˹��Ҥ�������������)

������º��º����ѷ��������§�ѹ�����ѷ�˹�� P/E �٧���� ��еդ�������� ��鹢ͧ����ѷ���ᾧ����

���е�ͧ�����Ҥ� (P) ����٧���� �������º�Ѻ���� (E) �����ҡѹ

��� P/E Ratio ��鹡��շ��Ẻ����� �Trailing� ������ҤһѨ�غѹ ��º�Ѻ EPS ��ͺ 12 ���������

���Ẻ �Forward� ������ҤһѨ�غѹ ��º�Ѻ EPS �Ҵ��ó���ա 12 ����ҧ˹��

�¤�� P/E �����㹵��ҧ��� ���繤�� �Trailing P/E Ratio� �����˵ؼ����ǡѹ�Ѻ Dividend Yield

������е�Ҵ��ѡ��Ѿ��� �ӡ��������Т����ŷ���Դ��鹨�ԧ������ҹ��

���㹷������ P/E ��Фӹdz�Ҩҡ��� EPS ����Դ��鹨�ԧ� 1 �շ���ҹ��

����������ҹ��� P/E �ͧ�ʹ��������ʹ���º�Ѻ�P/E Ratio �������ͺ 10 �շ���ҹ�� �����ҡѺ 13.9 ���

����麷��ػ�������� �Ѻ 2 ����Ѵ����ҹ�� ��蹤�� �Ҥ���� � Market Peaks ᷺������

�Ы��͢�¡ѹ����дѺ P/E ����٧���Ҥ������� ��кҧ��¡��٧���Ҥ��������ҡ�� �� �������ͻ� 2533 ��� �� 2536

[toggle title=����ǻѨ�غѹ��� ?� open=�true� icon=�warning-sign�]

�ҡ�������������ͧ��ٻ �������� P/E Ratio � �Ѩ�غѹ�(22 �.�. 57)���ҡѺ 18.33 ���

����٧���Ҥ��������ʹյ��� 13.9 ��� �ա�蹡ѹ ���ѧ�٧���� Peak������ ��.�. 42 ��� �.�. 50 ����Ǵ��«��

��觼���Ѵ���������дѺ����ͧ �������ѧ� �����ǡѺ��駡���Ѵ���� Dividend Yield ��� P/BV

[/toggle]

4.�Earnings Yield Gap

�����繤���Ѵ�ش�������ǹФ�Ѻ� �繤���Ѵ�������Ҩ���������Թ������� ��С�äӹdz��鹡���觡��Ҥ���Ѵ����

��㹷�駷ҧ�Ԫҡ����зҧ��Ժѵ� ������Ѻ�ѹ����繤�ҷ��觪������١ᾧ�ͧ�������ҡ

�����������§�Ѵ�����١ᾧ��º�Ѻ�дѺ�Ҥҷ���«��͢���ʹյ�ͧ����ͧ��ҹ��

���繡���Ѵ���º��º�Ѻ�ҧ���͡���ŧ�ع���� ���㹷���� ���Ѵ��º�Ѻ ��ѹ��ѵ� ���� Bond�

�� Earnings Yield Gap ��� �վ�鹰ҹ���������Ҩҡ�ǤԴ�����҅

�ѡŧ�ع�����º��º�ŵͺ᷹��Ф�������§��ŧ�ع����

�ҡ�Թ��Ѿ�������§�ҡ���� �ѡŧ�ع�����������¡��ͧ�ŵͺ᷹����٧����

�����ǹ��ҧ�ŵͺ᷹�ç����ͧ ������¡��Ҥ�� Premium

��鹹������§���Ҿѹ��ѵ� �ѧ��� �ŵͺ᷹�ͧ��鹨֧��ͧ�� Premium �˹�͡��Ҿѹ��ѵ�

��觤�Ҿ����������� ���¡Ẻ����Ȩ����¡��� �Equity Risk Premium� ���� ��������������

��Һ͡��� Equity Risk Premium ��ҡѺ 4.0% ���� ������ŵͺ᷹�ҡ���Ҿѹ��ѵ� 4.0%

㹡�äӹdz��� �� ������ҡ����Ҽŵͺ᷹�ͧ������ ��� �ѹ��ѵá�

�������Ѻ�ŵͺ᷹�ͧ�ѹ��ѵù�� �Ҥ���ҧ����

�������ѵ�Ҽŵͺ᷹ (Yield) �ͧ�ѹ��ѵ����� 10 �� �繵��᷹����

������Ѻ�ŵͺ᷹�ͧ��鹹�鹠��ͧ����ҳ��� �¹�������ҳ�ҡ��� P/E Ratio

�¡�Ѻ�������ǹ �ҡ P/E �� E/P �������¡��ҹ����� �Earnings Yield�

������ҧ�� ���������˹�� ���Ҥ� = 10 �ҷ �� ���õ����� (EPS) = 0.5 �ҷ

�ҡ�ӹdz�� P/E ������ҡѺ 10/0.5 = 20 ��� �������� ��ͧ�����Թ���ͫ�����鹹��֧ 20 ��Ңͧ���õ�����

���ҡ�ӹdz�繤�� E/P ������ҡѺ 0.5/10 = 0.05 ������ҡѺ 5%

����������� � �Ҥҹ�� ���ռš��÷�� 5%

��äӹdz�աẺ�������դ�� P/E �������� ������ö����ѹ��

� ��� P/E 20���Ҡ������ö�� E/P �����¹� 1/20 = 0.05 = 5% �����

�ҡ��鹹Ӥ�� Earnings Yield (E/P) �ͧ��� ���ѡź�͡���� Bond Yield ���� 10 �� � �ѹ���ǡѹ

�����ӵͺ�� Equity Risk Premium���觡��ͤ�� Earnings Yield Gap �����ҵ�ͧ��ù���ͧ

�¶��������� P/E Ẻ Trailing 㹡�äӹdz�

��� Earnings Yield Gap ���� Equity Risk Premium ����� �����Ẻ Trailing ���仴��¹Ф�Ѻ

㹪�ǧ 10 �շ���ҹ�ҹ�� ������� Earnings Yield Gap ����������� 3.00%

(�Ҩҡ��ù� P/E ����·�� 13.9 ��� �ҡ�Ѻ�������ǹ���� E/P = 7.20%

�ҡ��鹹���ź���� Bond Yield ����·�� 4.20% ������ҡѺ 7.2% -4.2% = 3.0%)

��蹤�� ����������Ǽŵͺ᷹�ҡ���ŧ�ع���� (��觤ӹdz�����Ըչ��)

���٧���� Bond Yield ���� 10 �ՠ���������ҳ 3.00%

�ѧ��� �����������������һ����Թ���� ����� Earnings Yield Gap � �Ҥҷ���ŧ�ع

�٧���� 3.00% ������ҵ���������ҤҶ١���Ҥ�������

���һ����Թ���Ǡ��ӡ��� 3.00% ������ҵ������ᾧ���Ҥ�������

��觨о���Ҥ�� Earnings Yield Gap ����Ѻ� 2 Peak�����ҹ�� �������� �.�. 2550 ��Р��.�. 2556

������дѺ����ӡ��� 3.00% ��蹤�͡��ŧ�ع���㹪�ǧ��� ���ŵͺ᷹���������� (Premium) �ҡ Bond

�����¤�����������§������� ���;ٴ�աẺ���� ��鹪�ǧ���ᾧ�Թ����ǹ���ͧ

[toggle title=����ǻѨ�غѹ��� ?� open=�true� icon=�warning-sign�]

Earnings Yield Gap ���� Equity Risk Premium � �ѹ��� 22 �.�. 57 ���

������дѺ 1.85% �����ҵ�ӡ��Ҥ������·�� 3.00%���觡�����ҵ�ͧ �������ѧ�����������ǡѺ����Ѵ���� ��˹��

[/toggle]

����ػ

���������� �����Ѵ� ��褹����仾ͨ�����ҡ���觢������Ҹ�óйФ�Ѻ

�������� ���������ػ���ҧ˹����� �������鹨е�˹ѡ� ��� ����������Ҩ��Ѵ���¤���Ѵ�˹

���ѡ�� ���ѹ�ѹ��Сѹ� �������㹨ش��� �ᾧ�Թ�� ������

������ǡ���Ѻ�

�����������ᾧ����仢����鹷���� ��������Ҩ���ѧ��赡 ���ѧ��鹵���ա����

�����·���� ��Ҵ�������ö�ô����дѺ�Ҥ�ᾧ� �������ҹҹ�����赡

���ǡ����Ѵ����� EPS ��ͧ���Сͺ��� ����� EPS ����� ���»�С���͡�Ҡ����繤�ҷ���٧��� (�����)

����ͤӹdz���� ��з������ P/E Ŵŧ ��Ф�� Earnings Yield Gap �٧�����

�ѧ��� �Ѫ���дѺ������������ᾧ���� ���Ҩ�С��������ᾧ�����˹�ҵ���

(�Ҩ���¡��������з�� �Ѩ��¾�鹰ҹⵢ���ҷѹ�Ҥҡ����Ѻ)

���ᾧ�֧�����������ѹ ��е���������§��ú觪��֧���з�� �������е�� ��ҹ��

�ҡ�����Ҩе������������ �·���仡��ͧ������˵ء�ó��� ��˭�� ��

���з����ѡŧ�ع�Դ���� ��������� ��������� ���� ������ �ҡ��繵�Ǩشʵ��� (Trigger) �����

�� �ա�û�С����µ�Ǥ���Թ ��ʶҺѹ����Թ��Ҵ�˭�������� �ա������¹�ŧ�ҧ������ͧ ���

� �ش��� ��鹷����������о�����е� ��Ы��͢�·���дѺ�Ҥ�ᾧ�ҡ�����˹�Ҡ��е�ŧ���ҡ

�ѧ����ҡ�������� Market Peaks ��� ˹��

�����ҧ���� ���¢����� ��ѭ�ҳ�վ�ش����� �ͧ��Ҵ��� � �ʹ��µ�ҧ� ���ԡĵ�

���ҨЪ��������������ҡ��鹠����дѺ�Ҥ� ���� Valuation Ẻ�˹ ������¡��� ��֧���� ������е�����

� ���������� ��� ��Ҩ��Ҵ١ѹ��Ѻ��� ����� ��������§� �蹹��

��Ҩ�����ö�����èѴ��þ��쵢ͧ������ҧ�����ҧ ? (����������ҹ)

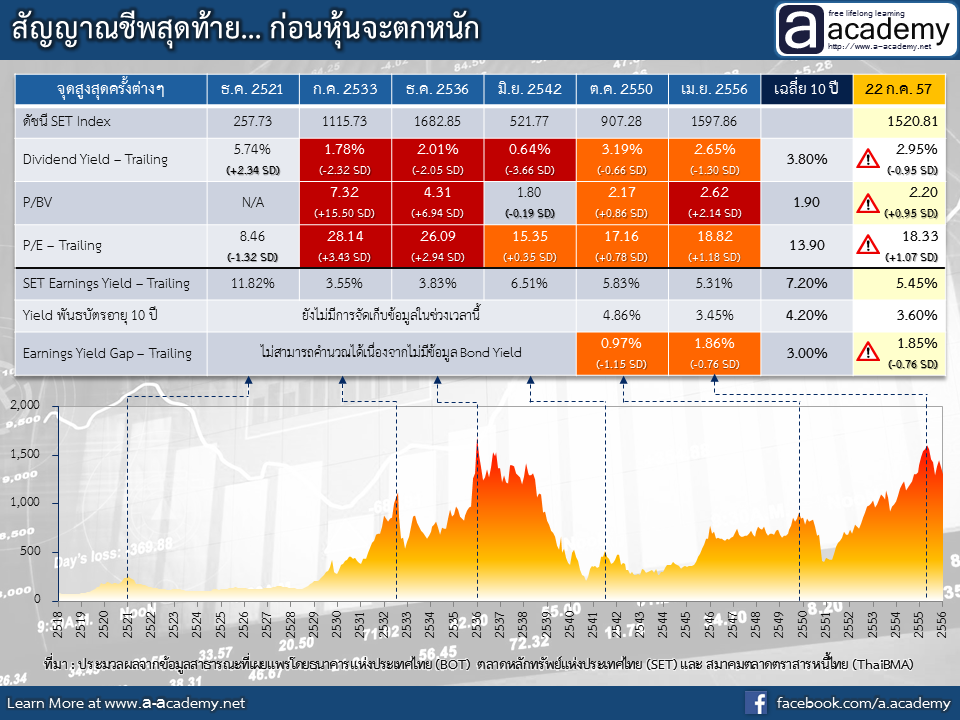

[toggle title=�26/07/14 � Update ���������ǹ���§ູ�ҵðҹ (SD)� open=�true� icon=�refresh�]

��ѧ�ҡ��躷����������Ѻ���������ѡ����˹��

�����Ѻ���й����������� ������������ǹ���§ູ�ҵðҹ (SD)����ٻ�Сͺ��� ������Ф���Ѵ

����Դ�������� Market Peak ��� �դ���繡����Ңͧ SD ���֧���ٻ�������������ҹ��ҧ���Ф�Ѻ

�¤�� SD ����繤���Ѵ��á�Ш�¢ͧ�������ٻẺ˹�� ��觨��з� ��͡��㹡���Դ���� �ͧ����Ѵ���� ����

���͡��㹡���Դ����繴ѧ����Ѻ

- ���͡�ʻ���ҳ 68% �����Ҩо�����Ѵ���� ����㹪�ǧ +/- 1SD

- ���͡�ʻ���ҳ 95% �����Ҩо�����Ѵ���� ����㹪�ǧ +/- 2SD

- ���͡�ʻ���ҳ�99.7% �����Ҩо�����Ѵ���� ����㹪�ǧ +/- 3SD

�ҡ�ͧ�Ť������� ������Ѻ�ѹ��о���� ���͡�ʹ����ҡ� ��Ѻ

������Ѵ��ҧ� ��仵�����͡��ǧ +/- 2SD

��� Market Peaks ����� ���駷���ҹ�� ����㹻� 2533 ��� 2536 ���

����Ѵ��ҧ� ���ҹ��Թ +/- 3 SD ���«�Ӡ��觶������繤�ҷ���դ��� ��ش��� ��е�ͧ ����Ѵ���ѧ� ���ҧ�ҡ

����� :�//www.a-academy.net/blog/common-symptoms-before-crisis/

�ҡ��ͤ�����ѧ����

�ҡ��ͤ�����ѧ���� ���Դ������͡ : 11 �� [

���Դ������͡ : 11 �� [