|

|

ความรู้พื้นฐานสำหรับการลงทุนในตลาดอนุพันธ์ (ตอนที่4) Options2 : Call options

ในตอนที่ 4 นี้ เราจะเริ่มเจาะลึกในตัว options ในเรื่องของหน้าตาและคุณสมบัติว่า มันคืออะไร เราทำอะไรกับมันได้บ้าง โดยตัวแรกที่จะพูดถึงคือ call options ลองอ่านดูนะครับ

Call option ความหมายจริง ๆ คือ สิทธิในการซื้อ (สินค้าหรือสินทรัพย์) ที่ราคาที่ตกลงกันไว้ล่วงหน้า และเมื่อถึงเวลาสิ้นสุดสัญญา ผู้ซื้อมีสิทธิที่จะขอซื้อสินทรัพย์นั้นในราคาที่ตกลงกันตั้งแต่แรก (ไม่สนใจว่า ในวันนั้นราคาที่ซื้อขายกันในตลาดจะเป็นเช่นไร) และหากราคาที่ตกลงกันไว้ ไม่น่าพึงพอใจ (เช่นหาซื้อสินทรัพย์ดังกล่าวในตลาดได้ถูกกว่าการใช้สิทธิ ผู้ซื้อก็มีสิทธิที่จะไม่ใช้สิทธิได้ หรือที่เรียกว่าการฉีกใบจองทิ้ง ในตัวอย่างเรื่องใบจองคอนโดในตอนที่ 1 ได้

จะเห็นได้ว่าผู้ซื้อ สามารถเลือกได้ว่าจะใช้สิทธิหรือไม่ใช้สิทธิ ผู้ขาย มีหน้าที่ต้องปฏิบัติตาม อย่าลืมนะครับ 2 คนนี้เป็นคู่สัญญากัน นั่นหมายความว่า ผู้ซื้อจะใช้สิทธิ เมื่อคิดว่า ใช้แล้วตัวเองมีกำไร (และผู้ขายก็ต้องยอมรับการเป็นฝ่ายขาดทุน เพราะต้องขายสินทรัพย์ในราคาต่ำ ๆ ในขณะที่ราคาตลาดของสินทรัพย์สูง) แต่กรณีที่ผู้ซื้อคิดว่าการใช้สิทธิจะทำให้ตัวเองขาดทุน (ราคาสินทรัพย์ในตลาดต่ำ ๆ ) ผู้ซื้อเลือกที่จะไม่ใช้สิทธิ ผู้ขายก็ไม่สามารถไปบังคับอะไรกับผู้ซื้อให้ใช้สิทธิได้ ต่างจากกรณี futures ที่ยังไงก็ต้องปฏิบัติตามสัญญา

คำถามก็คือ ผู้ขายจะได้อะไร ถ้าต้องเป็นเบี้ยล่างตลอด ลองเทียบกับตัวอย่างการซื้อใบจองคอนโดในตอนที่ 1 นะครับ ผู้ขายใบจอง คงไม่ขายใบจองในราคา 3 หมื่น และให้ชำระ2.97 ล้านบาท ในวันสิ้นสุดสัญญาสำหรับคอนโดที่มูลค่า 3 ล้านบาท หากมีความเสี่ยงอย่างที่กล่าวข้างต้น แต่ผู้ขายอาจตั้งราคาใบจองที่ 5 หมื่นบาท(ขอคิดค่าธรรมเนียม 2 หมื่นบาท) หากเกิดกรณีที่ราคาคอนโดตกอย่างมาก ผู้ซื้อตัดสินใจที่จะไม่ใช้สิทธิ ผู้ขายก็จะได้ 5 หมื่นบาทไปกินฟรี ๆ หรือหากมีการใช้สิทธิและทำให้ผู้ขายขาดทุน (เช่นราคาคอนโดขึ้นไปที่ 3.03 ล้านบาทในวันสิ้นสุดสัญญา) ผู้ขายก็ต้องขายในราคา 3ล้านบาทเหมือนเดิม (โดยผู้ซื้อชำระเงินเพิ่ม 2.97 ล้านบาท) หรือขาดทุนไป 3 หมื่นบาท แต่เนื่องจากได้เงินมา 5 หมื่นบาทในตอนแรก รวมกับ 2.97 ล้านบาท เป็น 3.02 ล้านบาท ก็เลยทำให้ขาดทุนเพียง 1 หมื่นบาท ไอ้ 2 หมื่นบาทที่เขาตั้งราคามากกว่าราคาปกติ อันนั้นเรียกว่า premium ครับ เป็น buffer ในการลดการขาดทุนของผู้ขาย options ในกรณีที่ผลเป็นไปในทางลบ (สำหรับผู้ขาย)

ยกแต่ตัวอย่าง แต่ไม่เข้าเรื่อง call options ของ set50 ซะที เอาเรื่องจริง ๆ แล้วนะครับ ผมเริ่มที่ชื่อของมันก่อน จำตอนที่ 2 ที่เราพูดถึงเรื่องชื่อ futures ได้ไหมครับ ถ้าชื่อ S50H11 หมายถึง future ดัชนี set50 ที่หมดอายุในเดือนมีนาคม 2011 ตัวย่อของ call options จะมีตัวเพิ่มมา 4 ตัวต่อท้ายครับ คือตัวแรกจะเป็น C หรือ P เพื่อบอกว่าเป็น call option หรือ put option อีก 3 ตัวจะเป็นเลข ที่ลงท้ายด้วย 0 หมายถึงราคาดัชนีที่ตกลงจะซื้อขายกัน ลองดูนะครับ

S50H11C730 หมายถึง Call option ที่ตกลงกันว่าผู้ซื้อมีสิทธิจะซื้อดัชนี SET50 ที่ 730 โดยสัญญาจะสิ้นสุดเมื่อวันสิ้นเดือนของเดือนมีนาคม 2011 -> แปลกันได้ไหมครับ ลองอีกตัวนึง

S50M11P720 หมายถึง Put option ที่ตกลงกันว่าผู้ซื้อมีสิทธิจะขายดัชนีSET50 ที่ 720 โดยสัญญาจะสิ้นสุดเมื่อวันสิ้นเดือนของเดือนมิถุนายน 2011 (อย่าเพิ่งไปสนในคำว่า สิทธิจะซื้อ สิทธิจะขาย ซึ่งเป็นคุณสมบัติที่แตกต่างกันของ call option และ put option นะครับ)

เดี๋ยวตอนจบจะมี quiz ไว้ลองคิดกันนะครับ ไม่มีเฉลย ทดสอบว่าเราอ่านตัวย่อของ option ได้หรือยัง

คราวนี้ไอ้ตัวอักษรคำแปลที่ยืดยาวมันหมายความว่าอย่างไรในภาษามนุษย์ ผมเอา S50H11C730 เป็น model นะครับ เราไม่ต้องคุยเรื่องความหมาย 6 ตัวอักษรแรกแล้ว (S50H11) เพราะมันบอกว่า อ้างอิงกับอะไร และหมดอายุเมื่อไหร่ เอา 4 ตัวหลังเน้น ๆ แล้วกัน

C730 หมายถึงว่า ถ้าดัชนี Set50 เกิน 730 เราจะซื้อดัชนีได้ที่ 730 หรือเหมือนกับซื้อของถูกในขณะที่ราคาในตลาดแพงกว่านั้น เช่น เมื่อสิ้นสุดสัญญา ดัชนีไปอยู่ที่ 750 เราจะได้ส่วนต่างคือ 20 (คิดถึงกรณี condo นะครับ) แต่ถ้าดัชนีต่ำกว่า 730 เราก็จะเลือกที่จะไม่ใช้สิทธิ (เพราะถ้าใช้ ก็จะเหมือนกับซื้อคอนโดราคาเดิม ในขณะที่ในตลาด เราหาราคาคอนโดที่ถูกกว่านั้นได้)

มีประเด็นที่อยากให้ทราบคือ อนุพันธ์ สามารถหักล้างราคาได้เลย ไม่เหมือนกรณีที่เราจองคอนโด แม้ว่า เราจะได้ราคาดี (ได้ราคาเดิม ในขณะที่ราคาตลาดมันขึ้นไปอีก) แต่เราต้องจ่ายเงินค่าคอนโดเต็มจำนวน โอนคอนโดเป็นชื่อเรา ประกาศขาย เมื่อหาคนซื้อได้ ก็ต้องไปโอน เสียภาษี ฯลฯ

แต่สำหรับกรณี อนุพันธ์ เขาจะให้หักล้างราคาได้เลย คือเทืยบกับตลาดแล้ว เธอกำไรเท่าไร เอาไปเลย จบ ดังนั้น ในตัวอย่าง เมื่อได้ส่วนต่าง 20 จุด ก็รับไปเลย แล้วจุดนึงมีมูลค่าเท่าไรละ คำตอบคือ 200 บาทต่อ1 จุด ครับ

มีสิ่งที่ผมอยากให้ลองหัดทำก็คือ pay-off table เป็นการทำตารางแสดงการได้รับกำไร-ขาดทุนในการซื้อ(หรือขาย) option ทำใน Excel ได้ครับ ทำแล้วจะเข้าใจมากขึ้น และในเวลา trade จริงผมก็ยังทำในบางกรณี

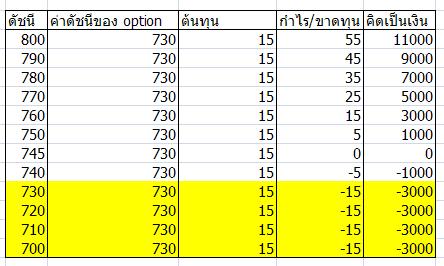

วิธีการเป็นอย่างนี้ครับ จากตัวอย่าง C730 สมมุติว่าดัชนีตอน ณวันที่ซื้อคือ 725 ราคาที่มีคนเสนอขายคือ 15 (จำได้ไหมครับ ที่ผมบอกว่าดัชนีจุดละ 200 บาท) หรือคิดเป็นราคา 3,000 บาท ต่อ 1 สัญญา

ทำตารางดังนี้ครับ

เราเอามูลค่าที่เราซื้อคือ 15 เป็นต้นทุน และถ้าดัชนีในวันสิ้นสุดสัญญาอยู่ที่ 745 เราจะซื้อดัชนีที่ราคาที่ตกลงไว้คือ 730 บวกกับต้นทุนตอนแรกคือ 15 จุด รวมเป็น 745 และได้สินค้าในราคา 745 (ตามดัชนีในวันปิด) หรือเท่ากับไม่ได้กำไรและไม่ขาดทุน

คราวนี้เพิ่มช่องอีกหน่อยให้มันเป็นเลขที่ลงตัวนะครับ โดยเพิ่ม 740 และ 750 เข้าไป

แล้วก็คำนวณค่า (ถ้าเป็น excel ก็ทำสูตรเลย ถ้าไม่เป็นคิดด้วยมือก็ได้ครับ

คราวนี้ทำเพิ่มทุก 10 จุดเลย เอาตั้งแต่ 700-800

สังเกตตรงบริเวณที่ตั้งแต่ 730 ลงไปนะครับ ถึงแม้ดัชนีจะต่ำไปเท่าไร แต่ผู้ซื้อจะไม่ใช้สิทธิ หรือยอมเสียแค่ ต้นทุนที่ซื้อเท่านั้น

ขอยกไปต่อคราวหน้านะครับ เพราะเนื้อหาเริ่มเยอะ ค่อย ๆ อ่าน ถ้าสงสัยถามได้เลยนะครับ จะcomment หรือ หลังบ้านก็ได้

| Create Date : 06 มกราคม 2554 |

| Last Update : 6 มกราคม 2554 12:24:06 น. |

|

13 comments

|

| Counter : 3380 Pageviews. |

|

|

|

| โดย: kob IP: 124.121.224.250 วันที่: 6 มกราคม 2554 เวลา:14:25:52 น. |

|

|

|

| โดย: krit587 IP: 61.19.205.4 วันที่: 6 มกราคม 2554 เวลา:14:33:12 น. |

|

|

|

| โดย: มือใหม่ IP: 122.201.42.18 วันที่: 6 มกราคม 2554 เวลา:21:00:44 น. |

|

|

|

| โดย: kitti IP: 110.49.193.200 วันที่: 6 มกราคม 2554 เวลา:21:35:53 น. |

|

|

|

| โดย: มือใหม่ IP: 122.201.42.18 วันที่: 6 มกราคม 2554 เวลา:21:56:50 น. |

|

|

|

| โดย: chess IP: 58.9.185.226 วันที่: 8 มกราคม 2554 เวลา:22:55:59 น. |

|

|

|

| โดย: U1000 IP: 58.8.153.69 วันที่: 18 มกราคม 2554 เวลา:20:57:57 น. |

|

|

|

โดย: krit587  วันที่: 18 มกราคม 2554 เวลา:21:48:37 น. วันที่: 18 มกราคม 2554 เวลา:21:48:37 น. |

|

|

|

| โดย: U1000 IP: 58.8.83.79 วันที่: 19 มกราคม 2554 เวลา:1:10:37 น. |

|

|

|

| โดย: krit587 วันที่: 19 มกราคม 2554 เวลา:10:00:00 น. |

|

|

|

| โดย: 3am IP: 183.89.205.126 วันที่: 23 มกราคม 2554 เวลา:18:36:52 น. |

|

|

|

| โดย: genie (จีนี) IP: 10.0.2.208, 125.25.252.13 วันที่: 22 มิถุนายน 2554 เวลา:4:44:53 น. |

|

|

|

| โดย: kenkoong IP: 58.9.6.137 วันที่: 15 มกราคม 2556 เวลา:17:43:07 น. |

|

|

|

|

|

|

|

ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 8 คน [

ผู้ติดตามบล็อก : 8 คน [

ลองไปดูของจริงทีเวป tfex งงใหญ่เลย

ไงช่วยเขียนอธิบายการดูตารางนี้ด้วยนะครับ

//www.tfex.co.th/tfex/dailyMarketReport.html?locale=th_TH