|

|

| | 1 | 2 | 3 |

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | |

|

| |

|

|

|

|

|

|

|

|

|

Subprime Crisis

Housing Finance in USA

- ตามทฤษฎี เงินกู้ระยะยาว ดอกเบี้ยจะสูงกว่าเงินกู้ระยะสั้น ?

- เงินกู้ที่ 30 ปี ถ้าคิดดอกเบี้ย fixed rate ดอกเบี้ยก็ต้องสูงกว่าดอกเบี้ยลอยตัว

- คนไทยไม่ชอบดอกเบี้ยคงที่ เพราะชอบกู้ที่ดอกเบี้ยที่ต่ำที่สุด

- เดิมตลาดUS เป็นดอกเบี้ยคงที่

แต่ตอนนี้เป็นดอกเบี้ยปรับได้ 50% เป็นดอกเบี้ยที่ปรับได้ทุก 1 ปี

- ระบบเงินกู้ที่อยู่อาศัยของUS เท่ากับ 50% ของ GNP (ไทยแค่ 10%)

(GNP =Gross National Product คือ เอารายได้ของคนทุกคนในประเทศ บวกกับรายได้ของบริษัททั้งประเทศ)

Prime Mortgage

- Prime Costumer คือลูกค้าชั้นดี ธนาคารอยากได้มากู้เงิน เพราะโอกาสเป็น NPL น้อยมาก

- กู้น้อยกว่า 80% ของราคาบ้าน

- ไม่มีประวัติเสียในเครดิตbureau (ไม่เคยผิดนัดชำระนี้เป็นเวลา 3 ปี)

- จ่ายเงินงวดน้อยกว่า 25% ของรายได้ในแต่ละเดือน

- good credit scoring

Subprime Mortgage

- เป็นลูกค้าชั้น 2

- เครดิตไม่ดี

- ต้องกู้ที่ดอกเบี้ยแพง

Subprime Crisis

- อัตราดอกเบี้ยต่ำ เนื่องจากเหตุการณ์ 9-11

- Mortgage company ต้องการปล่อยสินเชื่อให้ subprime มากขึ้นเนื่องจากได้อัตราดอกเบี้ยมากกว่า

- Investment Bank หาวิธีขายตราสารหนี้ที่ดอกเบี้ยสูงขึ้น เลยหันมามอง subprime

- Investment Banker (ธนาคารเพื่อการลงทุน) เช่น เจพีมอร์แกน หรือ ลีแมนบราเทอร์

คือไม่รับฝากเงิน ไม่ได้ให้กู้แบบธนาคารพานิชย์ไทย ส่วนใหญ่ทำตราสารหนี้ขาย หรือเอาบริษัทเข้าตลาดหลักทรัพย์ ทำงานคล้ายๆ บริษัทเงินทุน (Finance Company)ในไทย โดยที่รายได้มาจากค่าปรึกษา และค่าcommission

- เมื่อทำตราสารหนี้ชั้น 1 มาจาก subprime ทำให้เกิดธุรกิจอสังหาริมทรัพย์ boom มากใน US

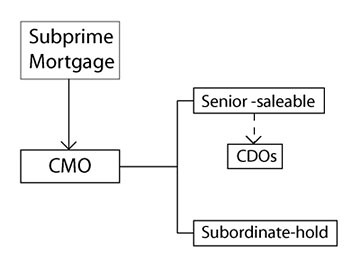

Subprime securitization

(Collateralized Mortgage Obligation) = CMO

Securitization ขั้นแรก

เอาสินเชื่อชั้น 2 มาทำ paper แบบชั้น 1 โดยแบ่งออกมาเป็น 2 Class

Class ที่ 1 เรียกว่า Senior-Saleable เป็นตราสารหนี้คุณภาพสูง ขายได้เพราะโอกาสเป็น NPL น้อยมาก

Class ที่ 2 เรียกว่า subordinate-hold ทางinvestment bank ต้องถือไว้เอง

โดยนิยามไว้ว่า เวลาสินเชื่อชั้น2 เสียเป็น NPL ให้ subordinate-hold โดนก่อน

เช่น คิดว่า NPL จากลูกค้าชั้น 2 น่าจะประมาณ 5%

ออกตราสารหนี้โดยแบ่งไปอยู่ที่ Senior 85% และที่ Subordinate 15% จะเห็นว่า ต้องมี NPL มากกว่า 15% ถึงจะโดน Class Senior

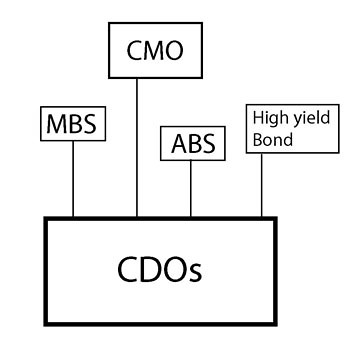

CDOs Securitization

(Collateralized Debt Obligations)

Securitization ที่สอง

CDOs หมายถึง การทำตราสารหนี้ถึง 2 ครั้ง โดยการเอาตราสารหนี้ที่ทำsecuritize มาแล้ว 1 ครั้ง มาทำอีกครั้งหนึ่ง

โดยตั้ง nominee company ขึ้นมาอีก 1 บริษัท โดนเอา ตราสารหนี้จากClass senior + เอาตราสารหนี้จากลูกค้าชั้นหนึ่ง+ ตราสารหนี้จากลูกค้าประเภทอื่น(เช่นผ่อนรถ) +หุ้นกู้อย่างอื่น

แล้วให้บริษัทออกตราสารหนี้ใหม่ เป็น 3 Class

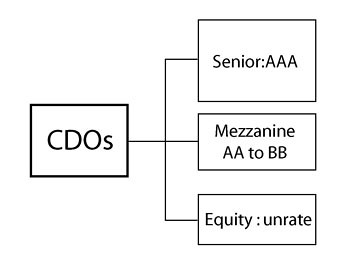

CDOs Securitization

(Financial engineering)

ทั้ง 3 Class ประกอบด้วย

1.Senior :AAA ให้ผลตอบแทนสูง

2. Mezzanine : AA to BB ให้ผลตอบแทนสูง

3. Equity : unrate << คนทำถือเองส่วนหนึ่ง และขายไปส่วนหนึ่ง

ถ้าได้ BBB ขึ้นไป เป็น investment grade

Subprime Crisis

- 5 -6 ปีที่ผ่านมา : subprime ไม่มี NPL เพราะถ้าผ่อนชำระหนี้บ้านไม่ไหว สามารถขายบ้าน แล้วได้กำไร เอาไปชำระหนี้ได้ แต่จะทำเช่นนี้ได้....เงื่อนไข คือ “ราคาบ้านต้องขึ้นทุกปี”

- เกิด Oil Crisis ครั้งที่ 3 ค่าน้ำมันขึ้นไปเรื่อยๆ คนอเมริกันกลัวเงินเฟ้อ ทางFEDจึงทำการขึ้นอัตราดอกเบี้ย

- ราคาบ้านจึงตก

- subprime ไม่สามารถชำระหนี้ได้ จึงรีบขายบ้าน ราคาบ้านจึงตกเข้าไปอีก แล้วขายไม่ได้ ก็เกิด NPL มากขึ้นเรื่อยๆ

- คนที่ให้กู้ตรง subordinate เจ๊งกันหมด

- พอหยุดให้กู้ ระบบการเงินชะงักทั้งประเทศ

- จากที่ คิดว่า NPL ไม่เกิน 10% จึงกลายเป็น 20% -25%

- ผลกระทบจาก US ไปทั่วโลก เพราะทุกประเทศ ซื้อตราสารหนี้จาก US เพราะเห็นว่าได้ผลตอบแทนสูง และ ratingดี

Reference : จาก Class Financial and Investment

ชื่อผู้บรรยายจะตามอัพทีหลัง หลังจากที่เพื่อนที่ยืม lecture ไปเอามาคืนนะฮะ

ปล อ่าน link นี้แล้วเห็นภาพ เลยเอามาแปะเพิ่ม เชิญ click พลัน

| Create Date : 30 พฤศจิกายน 2550 |

|

6 comments |

| Last Update : 25 กันยายน 2552 22:55:54 น. |

| Counter : 1711 Pageviews. |

|

|

|

|

| | |

โดย: Nutjung  30 พฤศจิกายน 2550 17:06:35 น. 30 พฤศจิกายน 2550 17:06:35 น. |

|

|

|

| | |

| โดย: PPpIRCU 30 พฤศจิกายน 2550 17:34:47 น. |

|

|

|

| | |

| โดย: vodca 2 ธันวาคม 2550 8:38:00 น. |

|

|

|

| | |

| โดย: arty IP: 124.120.167.88 2 ธันวาคม 2550 16:53:27 น. |

|

|

|

|

|

|

|

ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 16 คน [

ผู้ติดตามบล็อก : 16 คน [