LTF คืออะไร?

LTF ย่อมาจาก Long Term Equity Fund หรือ กองทุนรวมหุ้นระยะยาว เป็นกองทุนรวมแบบพิเศษที่ให้สิทธิผู้ลงทุนนำเงินลงทุนในแต่ละปีมาใช้ลดหย่อนภาษีได้ เมื่อลงทุนกับกองทุนครบ 5 ปีปฏิทิน

ต้องลงทุนนานแค่ไหนถึงเอาเงินออกมาได้?

- ต้องถือหน่วยลงทุนให้ครบ 5 ปีปฏิทิน หรืออยากถือนานกว่านั้นก็ได้ (ไม่ว่าจะซื้อหรือขายวันไหนในปีนั้น จะนับปีนั้นเป็น 1 ปี)

ยกตัวอย่างเช่น

ถ้าเราซื้อ LTF วันที่ 25 ธันวาคม 2557 พอขึ้นปีใหม่ 1 มกราคม 2558 กองทุนจะนับว่าเราซื้อกองทุนมาครบ 1 ปี และกำลังเริ่มต้นลงทุนเป็นปีที่ 2

ดังนั้นเราจะสามารถขายได้เร็วที่สุดในวันที่ 1 มกราคม 2561

Buy@2557 2558 2559 2560 Sell@2561

สรุป ระยะเวลาสั้นสุดที่ลงทุนใน LTF = 3 ปี 2 วัน

ระยะเวลานานสุดที่ลงทุนใน LTF = 5 ปี หรือมากกว่านั้น

ปล. ถ้าหุ้นติดลบอยู่ เราจะยังไม่ขายก็ได้นะครับ ไม่มีใครบังคับเราได้

ปล2 การซื้อ LTF ปลายปี มีข้อดีเรื่องระยะเวลาการถือที่สั้นลง แต่อาจแลกมากับการซื้อ LTF ในช่วงตลาดหุ้นแพงก็ได้ครับ ดังนั้นบางคนอาจเลือกที่จะซื้อถัวเฉลี่ยทุกเดือนแทนเพื่อลดความเสี่ยงข้อนี้ไปครับ

ลงทุนได้สูงสุดกี่บาท?

- เงินลงทุนใน LTF สามารถนำไปหักลดหย่อนภาษีได้สูงสุด 15% ของรายได้ในแต่ละปีแต่ต้องไม่เกิน 500,000 บาท

ยกตัวอย่างเช่น

1. สมมุติปีนี้ นาย ก มีรายได้รวม 1,000,000 บาท

นาย ก จะซื้อ LTF ได้สูงสุด 150,000 บาท

2. ปีนี้ นาย ข มีรายได้รวม 4,000,000 บาท

นาย ข จะซื้อ LTF ได้สูงสุดแค่ 500,000 บาทเท่านั้น (เพราะ 15% ของรายได้ = 600,000 บาท ซึ่งเกิน 500,000 บาทไปแล้ว)

ซื้อ LTF แล้วประหยัดภาษีได้กี่บาทเชียว?

สมมุติปีนี้ นาย ก มีรายได้ทั้งปี 840,000 บาท และไม่ได้ลดหย่อนภาษีด้วยวิธีใดๆเลย นาย ก จะเสียภาษีทั้งหมด 65,000 บาท โดยแยกย่อยตามบันไดภาษีปี 2557 ดังนี้

0 - 150,000 บาท ไม่เสียภาษี

150,001 - 300,000 บาท เสียภาษี 5% = 7,500 บาท

300,001 - 500,000 บาท เสียภาษี 10% = 20,000 บาท

500,001 - 750,000 บาท เสียภาษี 15% = 37,500 บาท

750,001 - 840,000 บาท เสียภาษี 0 บาท เพราะได้ลดหย่อนสำหรับผู้มีเงินได้ 90,000 บาท

ดังนั้นเสียภาษีรวม = 7,500 + 20,000 + 37,500 = 65,000 บาท

ถ้าเขาอยากประหยัดภาษี 15,000 บาท ซึ่งภาษีนี้จะอยู่ในส่วนที่เขาโดนคิดภาษี 15%

ดังนั้นเขาควรจะต้องซื้อ LTF ปีนี้ ด้วยเงิน 15000/15% = 15000/0.15 = 100,000 บาท

(สังเกตว่าผมเอาเรทภาษีมาหารเงินที่อยากประหยัดภาษีเลยเป็นอันจบครับ)

แต่ถ้าเขาอยากประหยัดภาษีถึง 30,000 บาท เขาจะต้องซื้อ LTF ปีนี้ ด้วยเงิน 30000/15% = 30000/0.15 = 200,000 บาท ซึ่งจะเห็นว่าเป็นไปไม่ได้ เพราะตามกฏแล้ว นาย ก สามารถซื้อ LTF ได้ไม่เกิน 15% ของรายได้ทั้งปี ซึ่งเท่ากับ 126,000 บาทเท่านั้น (15% x 840,000 = 126,000)

ซื้อ LTF ยังไงให้คุ้มที่สุด?ก่อนที่จะเอ่ยถึงเรื่องที่จะซื้อยังไงให้คุ้มนั้น ตัวคุณเองจะต้องรู้ก่อนครับ ว่าคุณเสียภาษีที่เรทเท่าไหร่บ้าง ลองมาดูตัวอย่างด้านล่างนี้กันครับ...

สมมุติว่าคุณมีรายได้รวม (เงินเดือน + โบนัส) 640,000 บาทต่อปี

- สำหรับรายได้ 90,000 บาทแรกของคุณนั้นสามารถหักออกจากรายได้รวมไปก่อนได้เลยครับ เพราะเงินส่วนนี้เป็นค่าลดหย่อนที่พนักงานกินเงินเดือนทุกคนพึงได้รับครับ

(ป.ล.ยิ่งถ้าคุณจ่ายประกันสังคม หรือ ซื้อกองทุนสำรองเลี้ยงชีพด้วย ก็จะหักเพิ่มได้อีกครับ)ดังนั้นเงินที่จะไปคิดภาษีก็จะเหลือเพียง 640,000 - 90,000 = 550,000 บาทครับ ทีนี้มาดูกันดีกว่าครับ ว่าคุณจะเสียภาษีที่เรทกี่เปอร์เซ็นต์บ้าง และเป็นเงินเท่าไหร่บ้างในแต่ละเรท

จากตารางภาษี หมายความว่า

- เงิน 150,000 บาทแรก ซึ่งอยู่ในแถวแรกของตาราง ถือว่าไม่ต้องเสียภาษี

- เงิน 150,000 บาทถัดมาเสียภาษี 5% คิดเป็นเงิน 7,500 บาท

- เงิน 200,000 บาทถัดมาเสียภาษี 10% คิดเป็นเงิน 20,000 บาท

- เงิน 50,000 บาทสุดท้ายเสียภาษี 15% คิดเป็นเงิน 7,500 บาท

ถึงแม้ว่าคุณจะมีสิทธิ์ซื้อ LTF ได้ถึง 96,000 บาท (15% ของรายได้รวม 640,000 บาท) ซึ่งจะประหยัดภาษีได้ (50,000 x 15%) + (46,000 x 10%) = 7,500 + 4,600 = 12,100 บาท

แต่ถ้าหากคุณอยากจะประหยัดภาษีให้ได้คุ้มที่สุด คุณควรจะซื้อ LTF เพียงแค่ 50,000 บาท (พอดีกับเงินส่วนที่เสียภาษี 15% พอดี) ซึ่งคุณจะประหยัดภาษีได้ถึง 7,500 บาทเลยทีเดียว แล้วคุณจะเอาเงินไปเสี่ยงเพิ่มตั้ง 46,000 บาทเพื่อให้ได้คืนภาษีเพิ่มขึ้นมาอีกนิดหน่อยไปทำไม จริงมั้ยครับ เพราะอย่าลืมว่าคุณต้องซื้อ LTF ซึ่งลงทุนในหุ้นซึ่งมีความเสี่ยงเป็นระยะเวลาหลายปีทีเดียวครับ

ฟันธงกันไปเลย ควรซื้อเท่าไหร่ เมื่อไหร่ดี?ผมจะตอบคำถามของคุณด้วยการถามพวกคุณกลับดังนี้ละกันครับ

CASE 1 หากคุณเสียภาษีในเรท 10% และต้องการซื้อ LTF

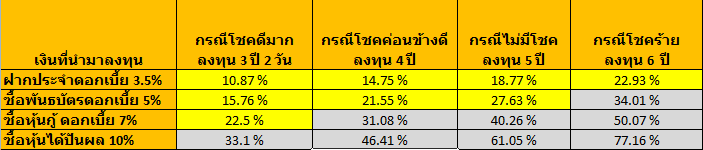

ถ้าคุณลงทุน LTF มา 3 ปีโดยที่ไม่ขาดทุนหรือกำไรเลยซักบาท สิ่งที่คุณจะได้รับจากการซื้อ LTF ก็คือ คุณจะประหยัดภาษีได้ 10% ครับ (หรือพูดอีกอย่างว่าคุณได้ดอกเบี้ยทบต้นมา 10% นั่นแหละครับ)

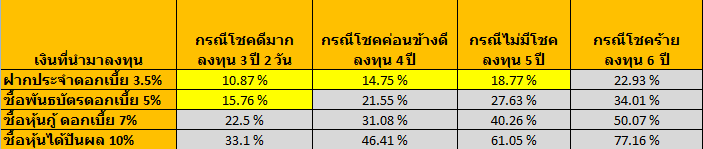

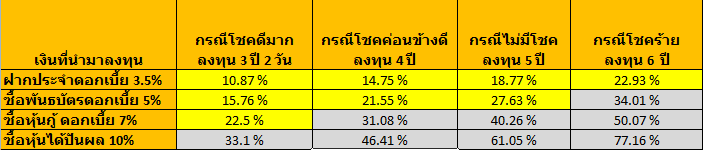

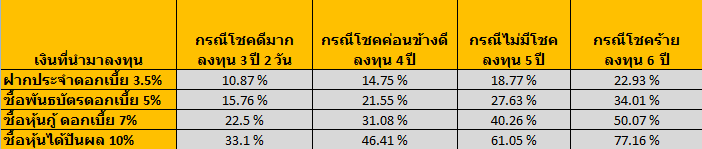

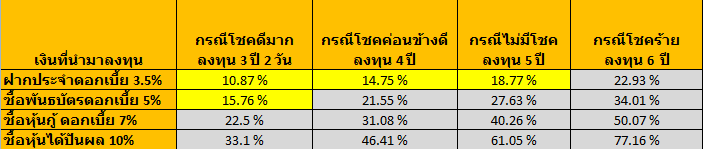

ผลจากตารางด้านบนพบว่า

การฝากดอกเบี้ยประจำทบต้น 3 ปี ก็จะให้ผลเช่นเดียวกัน (ได้ดอกเบี้ย 10.87%) ดังนั้นในกรณีแรกนี้ คุณจำเป็นต้องมานั่งลุ้นครับว่ากองทุน LTF ของคุณจะทำกำไรได้มั้ยใน 3 ปีข้างหน้านับจากนี้ เป็นผมจะเอาเงินไปฝากประจำยังดีกว่าครับ เพราะฝาก 3 ปีทบต้นมันไม่ต้องลุ้นว่าจะเสียเงินต้นมั้ย หรือยิ่งถ้าซื้อพันธบัตรยิ่งดีกว่าเป็นกองครับ เพราะจะเห็นว่าถ้าซื้อพันธบัตร 5% เป็นเวลา 3 ปี ก็จะได้ดอกเบี้ยทบต้นตั้ง 15.76% ครับ

CASE 2 หากคุณเสียภาษีในเรท 20% และต้องการซื้อ LTF

ถ้าคุณลงทุน LTF มา 3 ปีโดยที่ไม่ขาดทุนหรือกำไรเลยซักบาท ผลจากตารางด้านบนพบว่า คุณจะประหยัดภาษีได้ 20% ซึ่งพอเทียบกับการเอาเงินไปฝากประจำ 3 ปี (ซึ่งได้ดอกแค่ 10.87%) แล้ว

การซื้อ LTF คุ้มกว่าการฝากประจำพอสมควรเลยครับดังนั้นถ้าคุณเป็นคนที่พอรับความเสี่ยงของตลาดหุ้นได้บ้าง และชอบฝากประจำเป็นทุนเดิมอยู่แล้วผมขอแนะนำให้คุณซื้อ LTF ทิ้งไว้ได้เลยครับ (ถ้าเสียภาษีสองเรท ควรใช้เงินส่วนที่โดนคิดเสียภาษี 20% ไปซื้อก็พอนะครับ เงินส่วนที่เสียภาษี 10% เอาไปซื้อพันธบัตรหรือฝากประจำจะปลอดภัยกว่า)

แต่... ถ้าคุณเป็นคนที่กลัวความผันผวนของตลาดหุ้น ผมแนะนำให้คุณไปซื้อหุ้นกู้ดอกเบี้ย 6-7% จะเหมาะสมกับคุณมากกว่าครับ เพราะผลตอบแทนทบต้น 3 ปี ก็ใกล้เคียงกับการซื้อ LTF ครับ (22.5%)

คำอธิบายเพิ่มเติมช่องที่ผมไฮไลท์สีเหลืองไว้ หมายความว่า ถ้าคุณเสียภาษีในเรท 20% แล้วคุณก็ซื้อ LTF เพื่อลดหย่อนภาษีเฉพาะส่วน 20% เท่านั้นแล้วล่ะก็ การที่คุณเอาเงินก้อนนี้ไปซื้อ LTF โดยที่ไม่ขาดทุนหรือกำไรเลยซักบาทเป็นระยะเวลา 3 ปี จะดีกว่าการฝากประจำ 3 ปี, 4 ปี หรือแม้แต่ 5 ปี และ มันก็ดีกว่าการเอาเงินไปซื้อพันธบัตรเป็นระยะเวลา 3 ปีด้วย

CASE 3 หากคุณเสียภาษีในเรท 30% และต้องการซื้อ LTF

ถ้าคุณลงทุน LTF มา 3 ปีโดยที่ไม่ขาดทุนหรือกำไรเลยซักบาท ผลจากตารางด้านบนพบว่า คุณจะได้กำไรมากกว่าการเอาเงินไปซื้อพันธบัตรถึง 15%!! (ไม่ธรรมดานะครับ)

ดังนั้นถ้าคุณเสียภาษีในเรท 30% ขึ้นไป แล้วคิดจะเอาเงินไปฝากประจำหรือซื้อพันธบัตรแล้วล่ะก็ ลองหันมามอง LTF ดูก่อนตัดสินใจซักหน่อยจะดีกว่าครับ หรืออย่างน้อยถ้าคุณกลัวความผันผวนของตลาดหุ้น การเลือกลงทุนในหุ้นกู้แทน ก็ช่วยคุณได้มากพอสมควรครับ และ

ยิ่งถ้าคุณมีอายุแตะ 50 ปีแล้ว การเริ่มลงทุนในกองทุนRMF (ที่ไม่ลงทุนในหุ้น) จะเป็นวิธีที่เหมาะกับคุณมากกว่า และดีกว่าการฝากประจำหรือซื้อพันธบัตรอย่างแน่นอนครับ

คำอธิบายเพิ่มเติมช่องที่ผมไฮไลท์สีเหลืองไว้ หมายความว่า ถ้าคุณเสียภาษีในเรท 30% แล้วคุณก็ซื้อ LTF เพื่อลดหย่อนภาษีเฉพาะส่วน 30% เท่านั้นแล้วล่ะก็ การที่คุณเอาเงินก้อนนี้ไปซื้อ LTF โดยที่ไม่ขาดทุนหรือกำไรเลยซักบาทเป็นระยะเวลา 3 ปี จะดีกว่าการฝากประจำแน่ๆ และ มันก็ดีกว่าการเอาเงินไปซื้อพันธบัตรและหุ้นกู้อีกด้วย

สุดท้ายนี้...

คุณผู้อ่านต้องไม่ลืมนะครับว่า ที่ผมร่ายมาซะยาวนี่ ยังไม่รวมกำไร/ขาดทุนจากราคาที่เพิ่มขึ้นลดลงของหน่วยลงทุนนะครับ

สุดท้ายนี้ หลังจากพวกคุณได้อ่านบทความนี้จบ ผมหวังเป็นอย่างยิ่งว่าหากในอนาคต คุณมีโอกาสที่จะเข้าซื้อ LTF ได้ในราคาถูกๆมารอคุณอยู่ตรงหน้า(หลังจากตลาดหุ้นเจอวิกฤติหนักๆ) อย่ารีรอให้เนิ่นนานเกินไป แต่จงวิเคราะห์ถึงความคุ้มค่าในการลงทุน และจงตัดสินใจลงทุนอย่างเด็ดเดี่ยวครับ

โชคดีในการลงทุนทุกท่านครับ

ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 12 คน [

ผู้ติดตามบล็อก : 12 คน [