|

|

|

วิธีการลงทุน ในลักษณะ Cash Flow (การเพิ่มกระแสเงินสด)

หลังจากตอนที่แล้ว ไปยืมเงิน เจ้า ธนาคาร แล้วคราวนี้มันคิดค่ายืมเงินเรา..แร่ว (ดอกเบี้ย) เราก็ถึงกลับต้องมาตั้งหลัก คิดคำนวณใหม่ ว่าควรยืมมันดีไหมเนี่ย หรือควรลงทุนอะไรใหม่ดี เราก็ถึงกลับต้องมาตั้งหลัก คิดคำนวณใหม่ ว่าควรยืมมันดีไหมเนี่ย หรือควรลงทุนอะไรใหม่ดี

ก็เลยไปหาทางว่าจะลงทุนกับอะไรดีที่ทำให้มีรายได้เพิ่มจากกระแสเงินสด เพราะเราจะได้เอารายได้นี้ไปจ่ายดอกเบี้ยให้ ธนาคาร

พอมานั่งนึกๆไปก็มีหลายอย่างอยู่เหมือนกัน เช่น เช่น

ค้าขาย โดยลงทุนกู้เงินเปิดร้าน แล้วเราก็มีรายได้จากการค้า

รับออกแบบโครงสร้างบ้าน ก็เอาเงินลงทุน เปิดบริษัท แล้วก็มีรายได้เข้ามาเป็นค่าออกแบบ

เอามาซื้อหุ้นแล้วรอปันผลเป็นรายได้ โดยเฉพาะธุรกิจ มือถือ อุ๊บส์

และอื่นๆอีกมากกมาย ทั้งเปิดร้านเช่าการ์ตูน ทำน้ำปั่น ขายหมูปิ้ง ฯลฯ

สุดท้ายก็คิดว่าเอาที่เราถนัดดีก่า คือ ทำบ้านเช่า

พอได้เป้าหมาย ก็เลยเริ่มออกไปสำรวจเพื่อหาข้อมูล

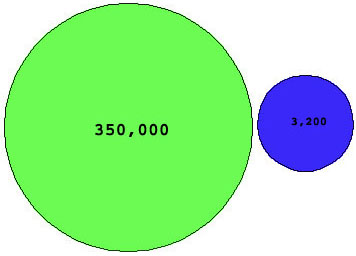

ก็ไปเจอบ้านหลังหนึ่งราคา 350,000 บาท ซึ่งละแวกนั้นเขาก็ให้เช่ากัน เดือนละ 3,200 บาท

ดูๆไปก็น่าจะใช้ได้ แต่ลองไปถาม ธนาคาร ก่อนดีกว่าว่ามัน จะคิดดอกเบี้ย เราเท่าไหร่

หลังจากที่เราสอบถามรายละเอียดเรื่องดอกเบี้ยกับ ธนาคาร มันก็บอกรายละเอียดให้เรามาเลือกเพียบเลย เช่น

1. เลือกดอกเบี้ย แบบไหนดี? ทั้งคงที่ ปีเดียว, คงที่ สองปี, ลอยตัว-???

2. จะเลือกการผ่อนชำระแบบไหน? ขั้นบันได (ค่าผ่อนชำระ เปลี่ยนไปตามอัตราดอกเบี้ยแต่ละเดือน) หรือ แบบคงที่ (ค่าผ่อนชำระแต่ละเดือนเท่ากันหมด)

3. ระยะเวลากู้นานแค่ไหน?

4. ควรเลือกวงเงินกู้เท่าไหร่? โดยสามารถกู้ได้ตั้งแต่ 1% - 90%

พอได้รายละเอียดมาก็ มึนเลย ว่าจะเลือกแบบไหนดี ทำไมมันมีหลายปัจจัยเหลือเกิน

ก็เลยต้องเอากลับไปคิดต่อก่อนค่อยมาขอกู้ดีกว่า

หลังจากนั่งๆนอนๆคิดอยู่พักใหญ่ ก็เข้าใจเอาเองว่า หากเอาทุกปัจจัยมาเปรียบเทียบพร้อมกันหมดมันคงจะยุ่งแน่

สรุปก็เลย เปรียบเทียบ ดูวงเงินกู้ก่อนดีกว่าว่าควรกู้เท่าใด ไม่งั้น งง แน่ๆ

จึงเริ่มลงมือเปรียบเทียบเหมือนเช่นเคย โดยสุ่มเลือกเงื่อนไขการกู้มาหนึ่งตัว ซึ่งมีรายละเอียดดังนี้เป็น

แบบขั้นบันได

- ปีแรก ดอกเบี้ยคงที่ 5%

- ปีที่สอง ดอกเบี้ยคงที่ 6%

- ปีที่สาม ดอกเบี้ยคงที่ 7%

- ปีต่อไป ดอกเบี้ยลอยตัว MLR

ระยะเวลากู้ คือ 20 ปี

แบบที่ 1 เราเอาเงินสดไปซื้อบ้านหลังนี้ เลย จะได้ไม่ต้องกู้ ทำให้ต้องเสียดอกเบี้ย

ลงทุน(Capital) 350,000 บาท

รายได้ (Income) 3,200 บาท/เดือน

= 3,200 x 12 = 38,400 บาท/ปี

ผลตอบแทน(ROI%) ต่อปี = (รายได้ต่อปี/เงินทุน)x100

= (38,400/350,000)x100

= 10.97%

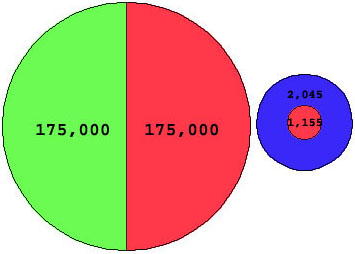

แบบที่ 2 ลองไปกู้ธนาคารมาสัก ครึ่งนึง เราออกเองครึ่งนึ่ง

ลงทุน(Capital) 175,000 บาท

ยอดกู้ (Loan) 175,000 บาท

จากเงื่อนไขข้างต้น ซึ่งคิดค่าผ่อนชำระปีแรกในอัตราดอกเบี้ย 5%

ระยะเวลา 20 ปี

ทำให้ต้องผ่อนธนาคารใน ปีแรก เดือนละ 1,155* บาท

*//www.ghbhomecenter.com/calculator/index.asp

รายได้สุทธิ= รายได้จากค่าเช่า-ค่าผ่อนชำระธนาคาร

รายได้ (Income) 3,200-1,155= 2,045 บาท/เดือน

= 2,045 x 12 = 24,540 บาท/ปี

ผลตอบแทน(ROI%) ต่อปี = (รายได้ต่อปี/เงินทุน)x100

= (24,540/175,000)x100

= 14.02%

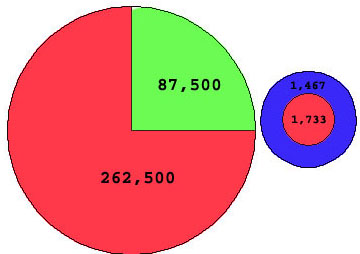

แบบที่ 3 ลองไปกู้ธนาคาร 75% เราออกเอง 25%

ลงทุน(Capital) 87,500 บาท

ยอดกู้ (Loan) 262,500 บาท

จากเงื่อนไขข้างต้น ซึ่งคิดค่าผ่อนชำระปีแรกในอัตราดอกเบี้ย 5%

ระยะเวลา 20 ปี

ทำให้ต้องผ่อนธนาคารใน ปีแรก เดือนละ 1,733* บาท

*//www.ghbhomecenter.com/calculator/index.asp

รายได้สุทธิ= รายได้จากค่าเช่า-ค่าผ่อนชำระธนาคาร

รายได้ (Income) 3,200-1,733= 1,467 บาท/เดือน

= 1,467 x 12 = 17,604 บาท/ปี

ผลตอบแทน(ROI%) ต่อปี = (รายได้ต่อปี/เงินทุน)x100

= (17,604/87,500)x100

= 20.12%

| Create Date : 03 กุมภาพันธ์ 2549 | | |

| Last Update : 3 กุมภาพันธ์ 2549 1:03:12 น. |

| Counter : 1488 Pageviews. |

| |

|

|

|

|

|

วิธีการลงทุน ในลักษณะ Capital Gain(การเพิ่มมูลค่า)

ตามที่เคยอธิบายไปหลายครั้งแร่วว่า การลงทุนมี 2 ลักษณะ คือ Cash Flow และ Capital Gain

วันนี้ก็เลยจะ มาดูว่าเราควรลงทุนแบบ Capital Gain (เพิ่มมูลค่า) อย่างไรอ่ะ

คราวนี้ตั้งใจจะเอารูป มาอธิบายเพราะเขียนเป็น ตัวเลขแล้วกลัวว่าหลายๆคนปวดหัว และดูน่าเบื่อ

เริ่มเลยละกันน้า เรื่องมีอยู่ว่า หากเรามีเงิน สัก 10,000 บาทเราจะไปลงทุนอะไรให้ได้ผลตอบแทนสูงที่สุดอ่ะ

โดยต้องเป็นการลงทุนที่สามารถ เพิ่มมูลค่า ได้ด้วยตัวมันเอง

อาทิเช่น ทองคำ เครื่องประดับ ของสะสม พันธบัตรเก่า อสังหาฯ ทำธุรกิจ หรืออะไรก็ตามแต่ที่มัน เพิ่ม(ลด)มูลค่าได้ ฯลฯ

แต่ต้องระวังด้วยนา เพราะว่า มันมีเพิ่มได้ก็ต้องมีลดได้ ดังนั้นต้องดูให้ดี

เอาเถอะ

. แล้วเราจะลงทุนกะอะไรดีว้าาา ลองมาดูกันสิ

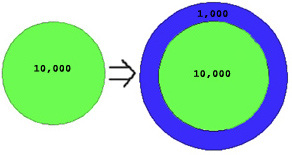

ถ้าเราเอาเงิน ทั้งหมด 10,000 ไปลงทุน กับ ก้อนกลมๆ" ด้านล่าง แล้วปรากฎว่า ผ่านไป 1 ปี ไอ้ ก้อนกลมๆ นี้มันโตเพิ่มขึ้นมา 1,000 บาท เป็น 11,000 บาท

โหได้ตังเพิ่มละ ขายทิ้งดีกว่า แต่ว่า

.เราจะได้กำไรเท่าไหร่เนี่ย

ลงทุน (Capital) 10,000 บาท

มีมูลค่าเพิ่ม (Value Addition) 1,000 บาท

เอ

.แล้วมันจะได้กำไรกี่เท่า หว่า อืม

. น่าจะเป็น (มูลค่าเพิ่ม/เงินลงทุน)x100 จะมีหน่วยออกมาเป็น เปอร์เซ็นต์นะ

อ๋อ

. ดังนั้นมีกำไร (1,000/10,000)x100 = 10%

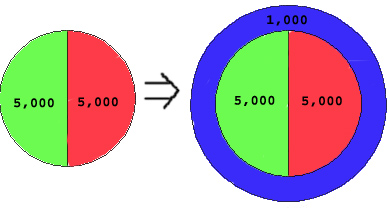

พอได้ตังปุ๊บ ก็อยากเอาไปลงทุนต่อเพื่อให้มีเงินเช้า แต่ว่าคราวนี้ ขอเอาเงินแค่ 5,000 บาทไปซื้อดีกว่า ที่เหลือเก็บไว้กินหนม แล้วไปยืมเพื่อนซี้ ชื่อ ธนาคาร อีก 5,000 บาทโดย มันไม่คิดดอกเบี้ย มันว่ามีเมื่อไหร่ก็ค่อยเอามาคืน

มันก็จะกลายเป็นว่า

ลงทุน (Capital) 5,000 บาท

กู้ยืม (Loan) 5,000 บาท

มีมูลค่าเพิ่ม (Value Addition) 1,000 บาทเท่าเดิม

ต่อมาพอเราขายทิ้ง ก็เอาเงิน 5,000 บาทไปคืนเจ้าธนาคารแล้วกัน

ก็ทำให้มีกำไร (1,000/5,000)x100 = 20%

เอ๊ะ

. กำไรมันดีกว่านี่หว่า ความโลภก็ชักจะเริ่มเข้าสิง งั้นเอาใหม่

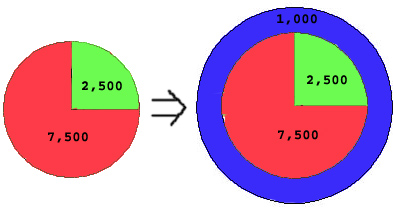

ลองไปยืม ไอ้เจ้า ธนาคาร สัก 7,500 บาทสิ โดยอาศัยว่าครั้งก่อนเราก็แสดงให้ นาย ธนาคาร เห็นว่าครั้งที่แล้วผมก็ไม่ได้เบี้ยวตังสักกะหน่อยน้าา ขอให้เชื่อมั่นในตัว(เครดิต)ผมเถิด

ตกลงไอ้เจ้าธนาคาร มันก็ให้เรายืมเพิ่มเนื่องจากเรามีประวัติดี จึงทำให้ยืมเงินเพิ่มได้

ลงทุน (Capital) 2,500 บาท

กู้ยืม (Loan) 7,500 บาท

มีมูลค่าเพิ่ม (Value Addition) 1,000 บาทเท่าเดิมอีก

แล้วคับทั่น

ก็ทำให้มีกำไร (1,000/2,500)x100 = 40%

หลังจากลงทุนทั้ง 3 แบบเสร็จก็คิดว่า ว่าถ้าเรามีเงิน 10,000 บาท จะลงทุนไงดีให้ได้เงินเยอะที่สุด กรณีที่

1. ใช้เงินตัวเอง 10,000 ซื้อทั้งหมด

สิ้นปีจะมีมูลค่าเพิ่มหลังการขาย 1,000 บาท

2. ใช้เงินตัวเองเดียว 5,000 บาท อีก 5,000 บาทยืม ธนาคาร

สิ้นปีจะมีมูลค่าเพิ่มหลังการขาย 1,000 บาท

แต่เราใช้เงินไปแค่ 5,000 บาทเราก็เหลืออีก 5,000 บาท ก็เลยมาทำแบบเดิมอีกอันหนึ่ง

ทำให้มีรายได้เพิ่มขึ้นอีก 1,000 บาท

รวมสิ้นปี มีรายได้จาก ก้อนๆกลม 2 ก้อน เป็น 2,000 บาท

3. ใช้เงินตัวเองเดียว 2,500 บาท อีก 2,500 บาทยืม ธนาคาร

สิ้นปีจะมีมูลค่าเพิ่มหลังการขาย 1,000 บาท

แต่เราใช้เงินไปแค่ 2,500 บาทเราก็เหลืออีก 7,500 บาท ก็เลยมาทำแบบเดิมอีก 3 อัน

ทำให้มีรายได้เพิ่มขึ้นอีก 3 อัน 3,000 บาท

รวมสิ้นปี มีรายได้จาก ก้อนๆกลม 4 ก้อน เป็น 4,000 บาท

ว่าแล้ว

..ก็รีบวิ่งไปหา ธนาคาร เพื่อขอกู้ยืม มันอีกจะได้ไปลงทุนเพิ่ม

พอไปถึง เจอ เจ้าธนาคาร ก็เอ่ยปากขอยืมอีกเช่นเคย

แต่คราวนี้

.. เธอ เปลี๋ยน ไป๋ คือ มันบอกว่า มันไม่ได้อะไรเลย คราวนี้มันขอเก็บค่ายืม(ดอกเบี้ย) ด้วย

เอาล่ะสิแล้ว คราวนี้เราจะ ยืม

.มันต่อดีไหมเนี่ย

แต่ถ้ามันคิดค่ายืมไม่แพงนักก็น่าสนนะ แต่ถ้าแพงไปก็ไม่ไหว

เดี๋ยว

..ขอไปคิดก่อนดีกว่าว่า ควรยืมอ่ะป่าว

| Create Date : 17 มกราคม 2549 | | |

| Last Update : 17 มกราคม 2549 15:26:55 น. |

| Counter : 4670 Pageviews. |

| |

|

| |

|

|

|

จุดเด่นในการลงทุนผ่าน อสังหาริมทรัพย์

*** เป็นที่ทราบกันดีว่าการลงทุนที่สามารถสร้างมูลค่าเพิ่มได้ทั้ง 2 รูปแบบในเวลาเดียวกันนั้น (เขียนซ้ำไปซ้ำมาหลายรอบ อย่าเพิ่งเบื่อนะคร๊าบ แต่ท่านที่อุตส่าห์อ่านมาถึงตอนนี้ก็คงมีความสนใจบ้าง รึว่าเราจะหลงคิดไปเอง ว้าา) มีหลากหลายแนวทางทั้ง เล่นหุ้นกองทุนรวมปันผล การทำธุรกิจ นำอสังหาริมทรัพย์มาปล่อยให้เช่า ฯลฯ

วันนี้ก็จะมาเล่าเรื่องราวเกี่ยวกับ จุดเด่น และ ความเสี่ยง ของอสังหาริทรัพย์

จุดเด่น ในแง่ การเพิ่มมูลค่า Capital Gain

ทุกคนที่อยู่บนโลกกลมๆใบนี้จะทราบดีว่าเราต้องการที่อยู่ ซึ่งเป็นปัจจัยสี่ ดังนั้นเมื่อความต้องการมีมากขึ้นจากการเพิ่มขึ้นของประชากร ก็จะทำให้ มูลค่าอสังหาริมทรัพย์มีแนวโน้มเพิ่มสูงขึ้นตลอด

โดยเมื่อเทียบ กับการทำธุรกิจนั้น การทำธุรกิจย่อมมีทั้งได้กำไร และ ขาดทุน ทำให้มูลค่าไม่แน่นอนฉะนั้น อสังหาริมทรัพย์จึงมีความเสี่ยงที่ต่ำกว่า(แต่การทำธุรกิจถ้าทำดีๆ อาจจะทำให้มูลค่าเพิ่มสูงได้รวดเร็วกว่าอสังหาริมทรัพย์)

ในส่วนหุ้นและกองทุนรวมปันผลนั้น ส่วนใหญ่ทุกครั้งที่มีการจ่ายเงินปันผล จะทำให้มูลค่าหุ้นและกองทุนลดลง จึงมีความเป็นไปได้ยากในการลงทุน หุ้นและกองทุนรวมปันผล เพื่อให้สามารถเพิ่มมูลค่าได้ทั้ง Capital Gain และ Cash Flow ในเวลาเดียวกัน

จุดเด่น ในแง่ การมีรายได้เพิ่ม Cash Flow

รายได้จากอสังหาริมทรัพย์นั้น ก็คือ ค่าเช่า รวมถึงเงินมัดจำ(แม้ต้องคืนหลังจากผู้เช่าออก แต่เราก็เอาไปหมุนก่อนได้นะ อิอิ) ซึ่งแม้จะมีความเสี่ยงอยู่บ้าง แต่ก็มีความเสี่ยงน้อยกว่าการทำธุรกิจ

ส่วน หุ้นและกองทุนรวมปันผลนั้น รายได้ที่เข้ามามักไม่สม่ำเสมอ หากผลประกอบการไม่ดี ก็อาจไม่มีการจ่ายเงินปันผล ซึ่งอสังหาริมทรัพย์นั้นมีโอกาสได้รายได้ทุกเดือน(หากไม่มีคนเช่า ก็ลดค่าเช่า ลองให้เช่า 1 บาทต่อเดือนดูดิ จะมีคนเช่าไหม อิอิ อย่างน้อยก็มีรายได้เดือนละ 1 บาท ฮ่าา ยังคงมี Cash Flow แต่จะมากน้อยนั้น อีกเรื่อง)

ปัจจัยเสี่ยง

พูดแต่ข้อดีก็มาถึงข้อเสีย แม้มูลค่าอสังหาริมทรัพย์จะมีแนวโน้มสูงขึ้น แต่ในช่วงระยะกลาง หรือ สั้น หากเกิดสภาวะเศรษฐกิจตกต่ำก็อาจทำให้มูลค่าลดลงได้ ( แต่ระยะยาวก็ยังขึ้นน้าาา ไม่เพิ่มขึ้นปีนี้ ดูอีกสัก 5 ปี หาก 5 ปีไม่เพิ่มขึ้นก็10ปี)

ในส่วนรายได้จากผู้เช่า ความอันตรายจะเกิดขึ้นเมื่อ มีคนเช่า ไม่ใช่ช่วง ไม่มีคนเช่า เอ๊ะ บางท่านอาจจะงงว่าผมบ้ารึป่าว มีคนเช่าก็ต้องดีกว่าไม่มีคนเช่าสิ แต่ในความเป็นจริง หากไม่มีคนเช่า เรายังลดค่าเช่าเพื่อให้มีคนเช่าได้(ให้เช่าเดือนละบาท แหะๆ ก็ยังมีรายได้) แต่หากมีคนเช่าแล้ว แม่งไม่จ่าย มันเบี้ยว แล้วไม่ยอมออก (อุ้ย หยาบคายไปอ่ะป่าว) อันนี้ก็ปวดกบาลแร่ว ต้องใช้ทั้งไม้อ่อน และไม้แข็ง ทั้งประนีประนอม แจ้งความ ตัดน้ำตัดไฟ

เฮ้ออ อันนี้ก็ขึ้นอยู่กับโชค วาสนา แต่ชาติปางก่อนว่าเราทำเวรทำกรรม กับใครไว้

อย่างไรก็ตาม ขอยืนยันว่าการลงทุนผ่านอสังหาริมทรัพย์ ไม่ใช่ การลงทุนที่ทำให้เกิดผลตอบแทนสูงสุด (เดี๋ยวคนเล่นหุ้น ทำธุรกิจ จะด่าเอา มัวแต่เขียนข้อดีของอสังหาริมทรัพย์ แหะๆ) เพราะสิ่งสำคัญยังคงขึ้นอยู่กับ ตัวนักลงทุน เป็นหลักว่ามีความชำนาญ ความสนุกสนากับการลงทุนแบบใด

หากเพื่อนๆมีความเห็นอย่างไร ขอน้อมรับทั้งคำติชม แนะนำ และความเห็นของเพื่อนๆทุกคน นะคร๊าบบบ

| Create Date : 05 มกราคม 2549 | | |

| Last Update : 5 มกราคม 2549 19:50:25 น. |

| Counter : 593 Pageviews. |

| |

|

| |

|

|

|

เลือกวิธีการลงทุนแบบไหนดี??

การลงทุน นั้นมีหลากหลายรูปแบบ ทั้ง ฝากแบงค์กินดอกเบี้ย (ชัวร์คับทั่น มั่นใจได้เงินคับผม แหะๆ) ทำประกันชีวิต เล่นหุ้น หวย(เอ้ย..อันนี้ไม่น่าจะใช่ น่าจะ เป็นการพนันนะ แหะๆ) ซื้อกองทุนรวม สลากออมสิน พันธบัตร ทองคำ อสังหาริมทรัพย์ ทำธุรกิจ ฯลฯ

ตามที่ได้เคยนำเสนอรูปแบบการลงทุน มี 2 วิธีคือ Capital Gain กะ Cash Flow (ลองหาอ่านๆดูนะ เคยเขียนไปแร่ว)

ซึ่งมีการลงทุนบางประเภทที่สามารถ เพิ่มมูลค่าได้ทั้ง 2 วิธีในเวลาเดียวกัน (ยิงปืนนัดเดียวได้นก 2 ตัว)

อาทิเช่น

หุ้นปันผล (Stock)

มูลค่าหุ้น (NPV) สามารถเพิ่มมูลค่าสูงขึ้นได้ Capital Gain

เงินปันผล เป็นรายได้เพิ่มเข้ามา Cash Flow

กองทุนรวมปันผล (Mutual Fund)

จริงๆก็เหมือนหุ้นแหล่ะ คือมูลค่ากองทุนเพิ่มขึ้น Capital Gain

เงินปันผลจากกองทุน- Cash Flow

ทำธุรกิจ (Business)

ช่วงแรกเริ่มทำธุรกิจนั้นก็เริ่มจากเงินทุนน้อยๆ แต่เมื่อเวลาผ่าน ไปมีลูกค้า พนักงาน ทรัพย์สินบริษัท(โต๊ะ เก้าอี้ คอมพิวเตอร์)เพิ่มขึ้น จึงทำให้มูลค่าธุรกิจเพิ่มสูงขึ้นตาม - Capital Gain

ส่วนกำไรจากการทำธุรกิจถือเป็นรายได้เพิ่มเข้ามาในแต่ละเดือน- Cash Flow

ให้เช่าอสังหาริมทรัพย์ (Real Estate)

เป็นที่ทราบกันว่าโลกใบนี้มีพื้นที่อย่างจำกัด(เอ๊ะ แต่ญี่ป่นเค้าถมทะเลหรือว่าที่ดินมันเพิ่มได้) แต่ประชากรต้องการที่อยู่เพิ่มขึ้นทุกวันดังนั้น มูลค่าอสังหาฯจึงมีแนวโน้มสูงขึ้น- Capital Gain

หากนำอสังหาฯ นั้นมาปล่อยให้คนเช่าก็จะทำให้มีรายได้เพิ่มขี้นทุกๆเดือนอีกทางหนึ่ง- Cash Flow

อย่างไรก็ตาม การลงทุนข้างต้น ไม่ใช่ การลงทุนที่ดีที่สุดเสมอไป เนื่องจากสิ่งสำคัญที่สุดในการลงทุน คือ ตัวนักลงทุน นั่นเอง หากนักลงทุนมีความเชี่ยวชาญในการลงทุนรูปแบบเดียวก็ สามารถสร้างมูลค่าได้มากกว่าการลงทุนพร้อมกัน 2 รูปแบบ

อาทิเช่น

เจ้าของร้านทอง ซึ่งมีความเชี่ยวชาญในการเก็งกำไรทอง (ก็อยู่กะร้านมันทั้งวัน ทั้งเดือน ทั้งปี) ก็จะทราบราคาทองอย่างใกล้ชิด จึงสามารถลงทุน ซื้อ-ขายทอง(Capital Gain)ได้เป็นอย่างดี ก็จะทำให้สามารถสร้างมูลค่าได้สูงกว่าการลงทุนรูปแบบอื่น

ดังนั้น การเลือกรูปแบบการลงทุนจึงขึ้นอยู่กับนักลงทุน โดยอาศัย การศึกษา ทดลอง( ลองผิดลองถูก ผสมกับมั่วไปเรื่อย) จนกว่าจะค้นพบ วิธีการลงทุนที่ชอบ จึงจะทำให้มี ความสุขในการลงทุน รวมถึง สร้างมูลค่าได้อย่างมีประสิทธิภาพสูงสุด (อย่าท้อถอย หากลองแล้วมันยังผิด สักวันมันต้องถูก- สู้ต่อไปมุซาชิ)

อนี่งการลงทุน ในหุ้นและกองทุนรวมที่ไม่มีการจ่ายเงินปันผล ถือว่าเป็นการลงทุนแบบเพิ่มมูลค่า Capital Gain เท่านั้น

| Create Date : 04 มกราคม 2549 | | |

| Last Update : 5 มกราคม 2549 19:40:05 น. |

| Counter : 2297 Pageviews. |

| |

|

| |

|

|

|

|

|

|

เราก็ถึงกลับต้องมาตั้งหลัก คิดคำนวณใหม่ ว่าควรยืมมันดีไหมเนี่ย หรือควรลงทุนอะไรใหม่ดี

เราก็ถึงกลับต้องมาตั้งหลัก คิดคำนวณใหม่ ว่าควรยืมมันดีไหมเนี่ย หรือควรลงทุนอะไรใหม่ดี

เช่น

เช่น

หากบางครั้งเกิดปัญหา น้ำไม่ไหล ไฟดับ ฝ้าพัง แอร์ไม่เย็น เราก็ไม่ต้องเสียเวลาและค่าใช้จ่ายในการไปดูแล แต่หากเป็น ย่านที่เราคุ้นเคย เราก็สามารถหาช่างเพื่อมาซ่อมแซมได้ง่าย ราคาถูก และมีคุณภาพกว่า

หากบางครั้งเกิดปัญหา น้ำไม่ไหล ไฟดับ ฝ้าพัง แอร์ไม่เย็น เราก็ไม่ต้องเสียเวลาและค่าใช้จ่ายในการไปดูแล แต่หากเป็น ย่านที่เราคุ้นเคย เราก็สามารถหาช่างเพื่อมาซ่อมแซมได้ง่าย ราคาถูก และมีคุณภาพกว่า - น้อยๆในที่นี้หมายถึงว่า แม้ว่าเสียเงินก้อนนี้ก็ไม่เสียดาย เพราะถือว่าเป็นการเรียนรู้

- น้อยๆในที่นี้หมายถึงว่า แม้ว่าเสียเงินก้อนนี้ก็ไม่เสียดาย เพราะถือว่าเป็นการเรียนรู้

จึง ควรหาการลงทุนที่ ตัวเองถนัดและชอบ ซึ่งจะทำให้เรามีความสุขในการลงทุน รวมถึงทำให้การลงทุนนั้นมีประสิทธิภาพและเกิดประโยชน์สูงสุด

จึง ควรหาการลงทุนที่ ตัวเองถนัดและชอบ ซึ่งจะทำให้เรามีความสุขในการลงทุน รวมถึงทำให้การลงทุนนั้นมีประสิทธิภาพและเกิดประโยชน์สูงสุด ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 8 คน [

ผู้ติดตามบล็อก : 8 คน [