��ö¹������ ���� �������ͨлԴ�ѭ���ṹ������ (�����������Ҵ١ѹ!!!)

��ö¹������ ���� �������ͨлԴ�ѭ���ṹ������ (�����������Ҵ١ѹ!!!)

��з���� ��Ңͧ��з���������ҡ��� ��ѡ��� ���ͷ��������ҹ�Դ������������ǡѺ��äӹdz��ҧǴö¹�� �ѵ�Ҵ͡����

�����ǹŴ������Ѻ㹡�õѴ�Թ���ѧ�ҡ�������Թ����������

��ê���������Ҩ��д� ���� �� ������� ���ͨм�����

���� �Ҩ�繻���ª�����Ѻ�������ѧ�Т��Թ�������� � ��й��

��з����������繤�����ҧ�����ҧ��������Т����� ����С�õѴ�Թ㨢ͧ�س �ѹ�ռš�з�����Թ㹡����� �ͧ�س�ҡ�������˹��

����Ѻ���ټ����������� �ҡ��ҹ�����������������ǡ�з�����Ҩ�١��������١㨷�ҹ��ͧ��������� � �������¤��

��Ժ���Ҿ��Сͺ

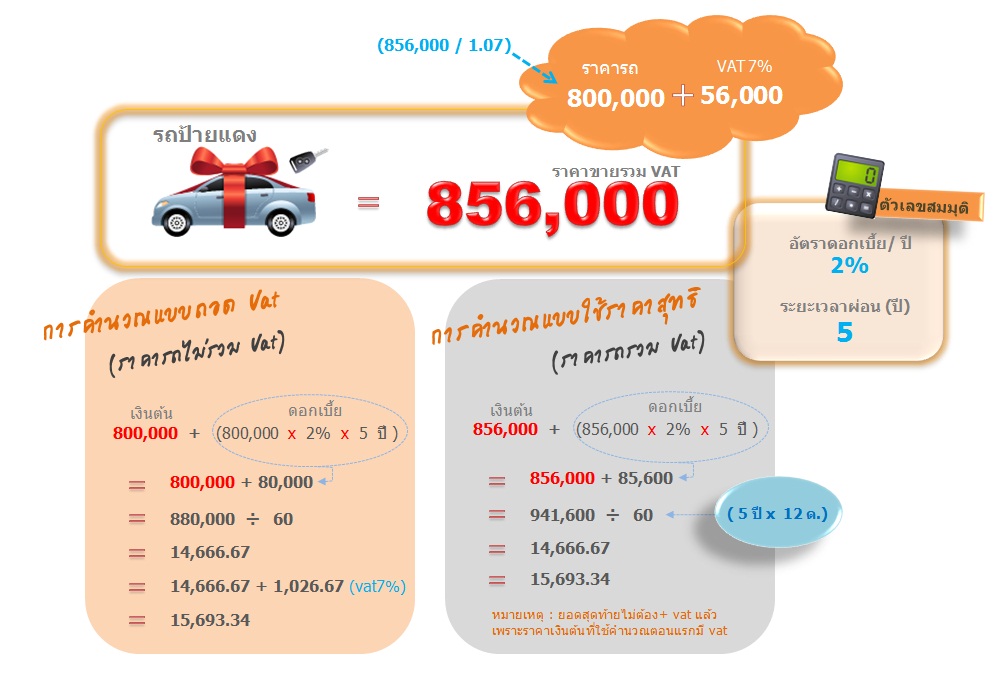

ö¹���Ҥ��ط�Ԥ�� 856,000 �ҷ

��ԧ����� 㹡������� VAT ���� ������Ť������ ������¤�͠�56,000 �ҷ

��äӹdz���Ͷʹ VAT �͡�ҹ�鹠����ٵ��ҵðҹ���� x 100�� ���� �� ��� 107

��㹷���� ����. �Ǻ�Ѵ���� ��à�1.07 ��� �������Ţ�����ҡѹ

�����ࡵ������ �����ҨФӹdzẺ�˹ ����Ҥҡ� VAT ���� ��ѧ VAT

�š�äӹdz ��ҧǴ����͡������ҡѹ��� 15,693.34 / �Ǵ

��駹��㹪�ͧ�ժ�ͧ����(�����) ����ö�����Ѻ���Ҥӹdzö����ͧ����¤��

�����Ҥ�ö¹������ͧ����¡ѹ����鹷���� ���� ���͢�¡ѹ�ͧ������������ṹ�����

��ǹ�˭� ���Ҥҷ���ѧ����� VAT ��駹�鹤��

���ҧ��������Թ��ҷ���¶١��ͧ�ա���������ժѴਹ ���ͧ��� �к� VAT7 % (������Ť������)

�������� ���ѧ���㨼Դ����ǡѺ��� ����ö����ᴧ ���Ҽ�����ͧ�ǡ VAT ��ö����ͧ�ͨѴ�ṹ�����Ҽ����ǵ�ͧ�ǡ VAT �����ԧ���� ����ͧ���ҧ���ͧ�� VAT ����������� �������Ѻ��� �Ҩ�������س��˹ ��觼����������ش�����ѡ�ж١��ѡ������������Ѻ�����

����ǹ�˭�ʶҺѹ����Թ���繼���Ѻ�Դ�ͺ �� VAT �ҡ�����Թ�����ͧ

�ҵ�Ф� =>

����� ����ʧ�����е�駤Ӷ����� �ѧ��ԭ�Թ���Դ��� �������������˹� ���ͧҹ�ѹ������ҡ���������������ѹ��͢�� �ҡ����´�Ť�ҧǴ��� 15,693.34 / �Ǵ ��ҡ�� ���Ẻ������ ���������ҧ�� ���ѹ���ռ����áѺ���Ե�س���� �ͧ�Ҵ١ѹ

��ǹ�˭�ʶҺѹ����Թ��鹹Ӣͧ������� 㹡�û�����Թ���͡Ѻö¹������к��͡����Ẻ�����

���㹷��������¶֧�� �ѵ�Ҵ͡����Ẻ�������ҹ�鹹ФР�

��������� ���� ��⺡ �м��Թ �ѹ����ռšѺ�͡�������ѹ�С�з����������鹠�

�����ҡ����ǹŴ�͡���� �س����ö�������Ըա�ûԴ�ѭ��

��觵Դ�����ҹ���仹Ф� ����¹��� ����ҧ�

������ҧ 1

�س��������Թ��� 1,000 �ҷ �ҡ ��ҧǴ���� ��������15,693.34���繠�16,693.34

�Ţͧ�ѹ��� ��˹�Ҷ�Ҥس���� ��������������ʹ������15,693.34��

����ѧ���� ��������������� ���ú�ѭ��

��Ǵ�ش���� (�Ǵ��� 60) �س����ͧ��������� �س�Ъ����� ����14,693.34 ��ҹ��

������ҧ 2

�س���Թ��� 1,000 �ҷ �ء�� �ҡ ��ҧǴ���� 15,693.34���繠�16,693.34

����

����1,000 x 60 �Ǵ����=���� 60,000

��ػ��ͤس���Թ仠�������60,000���ҷ

��ҡѺ��� �����س�� �����Ǵ��� 57 ������������=��15,693.34�������ʹ�Թ������� 44,306.66

�س�� �����Ǵ��� 58 ������������������������ =��15,693.34�������ʹ�Թ������� 28,613.32

�س�� �����Ǵ��� 59 ������������������������ =��15,693.34�������ʹ�Թ������� 12,919.98

��ЧǴ ��� 60 �س���������§�� ��������=��12,919.98�����������Դ�ѭ��

������ҧ 3

�س���������Ҵ� 1,000 �ҷ �ҡ ��ҧǴ���� ��������15,693.34���繠�14,693.34

�Ţͧ�ѹ��� ��˹�Ҥس���ͧ���� �������������������� �ա 1000 ������� ����繠��� 16,693.34��

�ҡ�س������ �ʹ����ҧ

��ʶҹкѭ�բͧ�س�С����繤�ҧ����..........�Ф�

���ա�����¡�纤�Ҹ���������Ҫ���Դ��� �ѹ����ͧ���ѧ (��������� �ҡ������ �������ѺʶҺѹ����Թ)

��������ʶҺѹ����Թ�ա��ͧ��õԴ����ǧ�����ᵡ��ҧ�ѹ �����״���蹡�ᵡ��ҧ�ѹ

�ѧ��� �ѭ�ҡ�����Ҩм������������ �������ҹ�� �Ф� ��������ҡ����Դ��������ҡ

���Ҥس ������Ѵ� �繤�ҧǴ���� ������������15,693.34

����ѧ�������·��س��ҧ������ 1,000 �ҷ

�ʹ����Ф�ҧ�����Ѵ�����ѧ�������ʹ�����ѭ�� ��ҧ�������� .........

�����Ҥس�Ш�����ǹ���Ҵ�������Ш��ռŷ�����û���ѵԡ�ê��Тͧ�س���������

����觼šѺ��â��Թ�������� �Ҥ�

�ҵ�͡ѹ��� ====>

����ѹ�������ͧʹ� VAT �Ф� �������ͧ��äӹdz����

���� (�ʹ�Թ�� + �͡���� ) x VAT 7% ����ҡѺ�ʹ ��ҧ�����Ф��

��Ժ�»�Сͺ�ҧ���͡��蠠2

����� ��� 60 �Ǵ ���� ���觷ҧ��� 30 �Ǵ�ء���ҧ ��� 2 ��§��� �

���������Ҵ͡���� ������� ��� ����40,000

ʶҺѹ����Թ��ǹ�˭� �óռ����Թ�������з����حҵ���Դ��

(����Ẻ�����´��ͧ�ͺ���ʶҺѹ����Թ�ͧ �������з����������ѹ)

���Դ������ �Ҩ�Ŵ�͡���¤��������� 50 %

��� Ŵ�͡���¤������

�ѧ��� �ҡԴ � ���� ���������� 30 �Ǵ �س�е�ͧ�����Թ������

������=��400,000 + (40,000 ÷ 2)

����=��420,0000

����Թ�������Ѵ�頠20,000 �ҷ

��駹���������ػ�ͧ����Ţ������ء��ҹ��Сͺ��õѴ�Թ㨹Ф� ���Ẻ�˹ �� ������������СѺ ʶҹС���Թ�������

��������ä�ѹ��ǹ�������СѺ���Ъ�ǧ�ѧ��Ъ��Ե�س���

�ҡ��зٹ���բ�ͼԴ��Ҵ��С��㴵�ͧ�����·�ҹ�����ҹ��� � �����Ф� ��� ���� ��������任�Ѻ��ا ���� ��䢢����� ��������繻���ª��Ѻ�����ҹ���令�

| Create Date : 09 ���Ҥ� 2557 |

| Last Update : 9 ���Ҥ� 2557 15:53:47 �. |

|

0 comments

|

| Counter : 3085 Pageviews. |

|

|

|

|

|

�ҡ��ͤ�����ѧ����

�ҡ��ͤ�����ѧ���� ���Դ������͡ : 40 �� [

���Դ������͡ : 40 �� [