|

��Ť�һѨ�غѹ-�ط�� (Net Present Value , NPV)

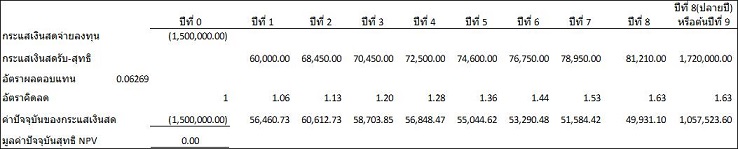

��Ť�һѨ�غѹ-�ط�� (Net Present Value , NPV) ���������������������Ƕ֧ IRR���� Internal Rate of Return ��觶١���繵���Ѵ�ҧ����Թ���ͻ����Թ����ç��÷���ŧ�ع�������ѵ�Ҽŵͺ᷹��ҡѺ����à ���ǹ��������������ѧ�֧����Ѵ�ա���˹�觫������ѹ�繻�Ш�������¡����Ѵ������ ���Ť�һѨ�غѹ-�ط��(Net Present Value , NPV)� ��� IRR �繵���Ѵ���͡����% ���Ǡ�NPV ���繵���Ѵ���͡���繨ӹǹ�Թ��ҡ��ŧ�ع���ǹ�鹨���ŵͺ᷹����繵���Թ�٧�����Թŧ�ع���ŧ��繨ӹǹ�Թ��ҡѺ�������ӹǹ�ѧ������Ѵ�ѹ��ٻ�ͧ��Ť�һѨ�غѹ��Ѻ... NPV ���ѧ���繵���Ѵ����������ѡ�������ͧ�PV ��� FV �������㹡�äӹdz�������Ѻ ����ѡ��âͧ����Ѵ��������ҨоԨ�óҼŵ�ҧ�����ҧ������Թʴ������ŧ�ع��ç��������ѧ�Ԩ�ó�����Ѻ������Թʴ�����Ҩ����Ѻ�Ҥ��ҡ�ç������ǡѹ��� ��������ѡź�ѹẺ�����Ẻ�ǡź �Ţ�ͧ���Ф�Ѻ... ��ҨФԴŴ������Թʴ��� 2 ���������Ѻ�ҷ���ѹ������á�����ѹ���㹻Ѩ�غѹ�����ѵ�Ҽŵͺ᷹���ѡŧ�ع������Ңͧ�Թ�ع��ͧ����ѧࡵ�����Ҩ����һѨ�غѹ (PV) 2 �����ͤ�һѨ�غѹ�ͧ������Թ�������͡(����ŧ�ع)���� PV of cash outflow �Ѻ��һѨ�غѹ�ͧ������Թʴ���������(���÷�����Թʴ�ҡ�ç���)���� PV of cash inflow ��Ҥ�һѨ�غѹ����ͧ������ѡź�ѹ(net)����Ҥ�һѨ�غѹ�ͧ�Թ����ѡ���¤�һѨ�غѹ�ͧ�Թ�͡������ҷ�����¡��� ���Ť�һѨ�غѹ-�ط�� (Net Present Value, NPV)� ����ͧ ��觶�������ط�Դѧ������ҡ����������ҡѺ�ٹ����ҨеѴ�Թ�ŧ�ع��ç��ôѧ����� ������ҵԴź ��Ҩл���ʸ���ŧ�ع ���������駧�Ѻ��Ժ�¢�ҧ��������¹������������繨�����������¢����٨ҡ��������ǡ����ա��������繡����Ҥ�һѨ�غѹ 2 ������ط�ԡѹ��������¡��� ���Ť�һѨ�غѹ-�ط�Ԕ NPV = PV of cash inflow � PV of cash outflow �˵ط���������������ط���ҡ����������ҡѺ�ٹ��������Ҩ�ŧ�ع��������ҡ��������ҡѺ�ٹ�����ҡѺ��ҷ�ҹ��ŵͺ᷹��ѵ���ŵͺ᷹����ҹ��ͧ������º�������Ǥ�Ѻ (����� NPV = 0 �����¶֧��� IRR ����ҹ�ӹdz����դ����ҡѺ�ѵ�Ҽŵͺ᷹����ҹ��ͧ��þʹդ�Ѻ)������Թ�����ٹ������¤�����ҷ�ҹ���ѵ�� �ŵͺ᷹�ҡ�����ѵ�Ҽŵͺ᷹����ҹ��ͧ��ù���ͧ...��駹��������ҷ�ҹ���ѵ�Ҽŵͺ᷹����ҹ��ͧ������ѵ��㹡�äԴŴ(Discount) �����Ҥ�һѨ�غѹ...��ѧ��Ҥ��ӡѹ��Ф�Ѻ��ҡ�кǹ���㹡�äԴŴ�������?��ҵ�����ѹ���Ѻ�������Ӥ������㨡Ѻ��������˹�ҷ������Ǣ�ͧ��Ф�Ѻ ��äӹdz�Ҥ�� NPV ������㹡�äӹdz�Ҥ�� NPV��л�Сͺ仴��¢����� 3 ��������¡ѹ��Ѻ���� 1. �����š�����Թʴ�������͡��ŧ�ع����л� ���¶֧�ç����� �Ҩ�ա�è����Թ���ŧ�ع�����á�����������Ǩ����¡��� ���ͺҧ�ç����Ҩ��ͧŧ�عẺ�������� �ҧ�ç����Ҩ��ͧ�����Թ�����ش�ç��á��դ�Ѻ �蹤س�е�ͧ���¤�����Ͷ���ͤ��鹷����ҡ������Թ�������͡��ŧ�ع�蹡ѹ��Ѻ 2. �����š�����Թʴ�Ѻ-�ط�Է��Ԩ��è����Ѻ�Ҥ�����л��������Թ���ҡ��â�·�Ѿ���Թ�ͧ�ç�������ͨ��ç��� 3. �ѵ�Ҽŵͺ᷹�����ŧ�ع��ͧ��� ����������ҹ�����������ҧ��? �ѧࡵ��Ҽ�����Ƕ֧�����š�����Թʴ�Ѻ-����(Cash inflow and Cash outflow) �ѧ��鹶�ҷ�ҹ�Фӹdz��� NPV���ҹ��ͧ��ҵ���Ţ������Թʴ������С������Թʴ�Ѻ��������Ѻ....�ԩй�鹡�����ͧ��ѧ��Ҩ��Ҥ�ҠNPV ���Ѻ.... �������Ҿٴ�֧����ͧ������Թʴ�Ѻ-��� �����ŷҧ����Թ����������������ҹ������������繨��繧�������Թʴ��Ѻ...������������ͧ�������ǡѺ��������Թʴ�Cash flow Statement �������� group blog �����������ͧ�ѭ�ի����������¡ѹ������ 4 � ��ҹ�����ҹ����ö�Ӥ������ѡ�Ѻ����ǹ���ҹ����������ҹ�����Ѻ �������������������ѧ�ç����ա�ͺ˹��������¾�鹷�� ��������餧�繡�ù������ѡ���㹡���ҵ���Ţ������Թʴ�ҡ����ǹ���ҷӡ���Ҥ�ҠNPV ��Ѻ... �����Ūش��� 1������š�����Թʴ�������͡��ŧ�ع����л�... �����������ö�ҵ���Ţ����ҹ����ҡ������Թʴ�ҡ�Ԩ�������ŧ�ع��Ѻ��觡��ͨӹǹ�Թ�����Ҩе�ͧŧ�ع��Թ��Ѿ�������ع���¹��ҧ����ͧ ���ҹ����ͧ�����͡��Ѻ���Ф��������..���ͧ�ҡ��äӹdz��� NPV ����Դ��鹡���è��Դ��鹢ͧ�ç��è�ԧ� �������㹧�������Թʴ���ѡ�ѭ�շӹ���ѹ������ͧ�ͧʹյ��������§ҹ�����ѹ� �ѧ��� ����ͧ�ӹǹ������Թʴ���Ш���㹡��ŧ�ع��鹷�ҹ�������ҡ����֡�������Ť���Թ��Ѿ�����ҹ�е�ͧŧ�ع���Ἱ����лչ���ѹ����Ť�һ���ҳ����à ��������Թʴ�����������ѧ仹�� �ѡ�ѭ�շӢ����ѧ�ҡŧ�ع����Ǥ�Ѻ �ѡ�ѭ�ա���纵���Ţ�Թʴ����ŧ�ع�����ʴ� ���������ѧ������������� �ѧ��鹵���Ţ������Թʴ���Ш���ŧ�ع��ӹdz��ҠNPV��֧�繡��������Ţ����ҳ��âͧ��Ť���Թ��Ѿ�����ͧŧ�ع����ѧ������Դ��鹨�ԧ��Ѻ..���èФӹdz���ͧ����¤��������������ѡ������ǡ�����Թʴ����ҹ�����������ҧ�� �����Ūش��� 2����������š�����Թʴ�Ѻ-�ط�Է��Ԩ��è����Ѻ�Ҥ�����л� ��觢����Ūش�����Դ�ҡ��û���ҳ�蹡ѹ��Ѻ���ҹ��ͧ���㨡�䡢ͧ��èѴ�ӡ�����Թʴ�ҡ��ô��Թ�ҹ�������������ѧ�...���ͷӡ�û���ҳ������Թʴ�ҡ�Ԩ������ô��Թ�ҹ����Ҡ �Ըա�á�������ͷ�ҹ���ç��â���ҷ�ҹ��ͧ�ա�û���ҳ��á��÷���ҹ�����Ѻ�ҡ�ç�������ҹ���ç��÷����Ҩ�ŧ�ع���յ���袹Ҵ���仨���Ҵ�˭� �� ŧ�ع������ͧ�ѡ�����ͧ˹�����ͷ�᷹����ͧ���仨��֧���ŧ�ع����ٻẺ�蹡�ë��ͺ���ѷ ��û���ҳ���âͧ��ҹ�����¤�����ҷ�ҹ��ͧ�ա�èѴ�ӻ���ҳ��ç����âҴ�ع���������ç��÷��Ѵ�Թ㨨�ŧ�ع���С������Դ���������� �յ鹷ع���+��������㹡�ô��Թ�ҹ����õ�ͧ����������ҡѺ����õ���Ţ����ҹ����ͧ�ա�û���ҳ��áѹ����Ҩ������Ţ���èҡ��ô��Թ�ҹ��ѧ�ѡ�������� NOPLAT �������������ѧ㹺���������ͧ���ʴ��ҹС���ԹEP.3 ��ʹ���������Ѻ���ҹ���Ѻ ��������������� NOPLAT��������ҡ�зӡ���ŧ����Ţ NOPLAT ����繵���Ţ������Թʴ�ҡ��ô��Թ�ҹ(Cash flow from operating, CFFO)��觡��ͧ��Ѻ价��ǹ����ͧ��èѴ�ӧ�������Թʴ�ҡ�Ԩ������ô��Թ�ҹ���Ը�������Ѻ��蹡����¶֧ ��ҹ��ͧ����Ҥ�� NOPLAT �ǡ���¤���������Ҥ�����Թ˹�ҵ�ʹ��¡�úǡ(ź)�������¹�ŧ�ͧ�Թ��Ѿ�����˹���Թ��ع���¹ ...������Ҷ֧�ç����ҹ���ͧ���㨷ѹ����ҧҹ�������������û���ҳ��ç����âҴ�ع��ҹ�����ҹ��ͧ����ҳ��õ�ǧ���Ŵ��¤�Ѻ����Ҥ�����ʹ��Թ�ç��ù������˹�ҵҧ���Ţͧ��ҹ����˹�ҵ����ҧ�����ͷ���ҹ�����յ���Ţ�������¹�ŧ�ͧ�Թ��Ѿ�����˹���Թ��ع���¹�һ�Ѻ��ҡѺ����Ţ�NOPLAT ����������� CFFO ��Ѻ.. �����Ūش��� 3 �ѵ�Ҽŵͺ᷹�����ŧ�ع��ͧ����繢����ū�觵�ͧ�ա�á�˹��������ҷ�ҹ㹰ҹТͧ�ѡŧ�ع��ҹ��ͧ��üŵͺ᷹�ҡ�ç��ù����ѵ������������õ�ͻ� �ѵ�Ҽŵͺ᷹�ѧ����ǨТ�鹡Ѻ�ç���ҧ�ҧ����Թ��Ф�������͡�ʢͧ�Թ�ع����ҹ�й���ŧ�ع��ç��ôѧ����Ǡ �»������ǡԨ��è��չ�º������ǡѺ�ç���ҧ�Թ�ع�ͧ�Ԩ�����Ҩд�ç�Ѵ��ǹ˹���Թ��ͷع��Ѵ��ǹ���������ա�äӹdz�鹷ع�Թ�ع��������(Weighted Average Cost of Capital, WACC) �ͧ�Ԩ�����ҡԨ��è��յ鹷ع�ͧ�Թ�ع�������ѵ������������� ������ҷ��Ѵ�Թ�ŧ�ع��ç��õ�ҧ��鹠 WACC �ж١�������繵��᷹�ͧ�ѵ�Ҽŵͺ᷹�����ŧ�ع��ͧ��ë��㹷������ŧ�ع������Ңͧ�Թ���� 2 ��ҹ��� IBD ��� Equity�����������������ѧ㹺��������ʴ��ҹС���Թ EP.2 �����...��Ѻ���ҹ���Ѻ...����Ѻ WACC ���������͡�����������ѧ�Ҥ���Ѻ 㹺�������� ����������ʧ����㹡�äӹdz NPV�������Ẻ����ѹ�Ѻ��(��¡ѹ��ࡳ���Թʴ) ����ҹ�����ҹ �������ԡ��ҹ����¡�... �������...�������ҷ�ҹ��ͧ���ŧ�ع���ͤ��ѡ�ٹԵ���ͻ��������·�ҹ��Ἱ���Ẻ����Ѻ 1. ŧ�ع���ͤ��ٹԵ˹����Ҥ�1.5 ��ҹ�ҷ 2. �ⴴѧ���������ö�������������� 6,500.- �ҷ���չ��˹�ҷ���Ҽ����������ѡ������ 1 �����ѭ������ѧ䧡��ͧ�Ҽ�����������ú����������¶֧� 1 �շ�ҹ����������ط����§ 11 ���ҡ��û������� 12 �� ����˹�ҡ��纷�ҹ����á��ѧ�ҡ��鹷�ҹ仨Ѵ����ͧ������������ö�ͧ��ҹ㹡���Ҽ������������ͨѴ��ü������������ 3. ��ҹ��ѧ��Ҥ����Ҩ��ա�û�Ѻ���� 5%�������ö���� ����ͧ��ʶҹ��ó����ҵ�Ҵ�������ҧ�÷�ҹ�����������Ҩл�Ѻ����Ἱ��ԧ�������� 4. ��ҹ��ͧ�Ѻ���Ш��¤����ǹ��ҧ���Р5,000.-��ҷ��觷�ҹ���������ѡ���дѧ����Ǽ�ҹ����������º�������� 5. ��ҹ�Ҩ�е�ͧ�դ�ҫ������ҧ��ǹ��觵�ͧ�Ѻ�Դ�ͺ�Ѵ������������ҫ�觷�ҹ�����ҳ��ҹ�Ҩ��դ����������������� 5,000.-�֧ 8,000.- �ҷ��ͻ� 6. ��ҹ�Դ��Ҩ�ŧ�ع㹤��������������������� 8 �� ��ѧ�ҡ��鹷�ҹ��Т�¤ⴹ���㹵鹻շ�� 9 ��觤Դ����Ҥ��ѹ������Ҩе����仡���1.5 ��ҹ�ҷ ����ѹ����Ҥһ��� 2% ��ҹ�Դ��ҡ��ҨТ�µ������Ҥһ���ҳ1.75 ��ҹ�ҷ�ѡ��������蹡��Ҩ�����ͻ���ҳ 1.72��ҹ�ҷ 7. ��ҹ�Դ��ҡ��ŧ�ع㹤ⴡ�����Ҩ��դ�������§�����ҡ�����������ҧ��������ҧ�������� �ҤҤⴡ�����Ҩе�仡����Ҥҷ������� ��ҹ����ѧ����ѹ����ŵͺ᷹�ա��ҡ��ŧ�ع������˹������ 10 �ի�觡��Ҩл���ҳ 4.5%+��ǹ�����ա�ѡ 3% ����¤Դ��ҷ�ҹ��ѧ�ŵͺ᷹�ҡ���ŧ�ع���ǹ������� 7.5% ��ͻ� 8. ��ҹ�Դ��Ҷ����仵��Ἱ������Ƿ�ҹ��ŧ�ع㹤ⴴѧ����Ǵ�����ѹ�Ф�����ҡ��ŧ�ع�������? �ʹ������ç����˹�觷���ҹ�еѴ�Թ���Ҥ�è�ŧ�ع���������...���Ҥӹdz�Ҥ�� NPV 仾�����ѹ��Ѻ ��Ҿ���Ҥ�ҠNPV �ҡ����������ҡѺ�ٹ���Ѵ�Թ�ŧ�ع�ѹ��Ѻ��ҵԴź�礧�͡�� �Ѻ�ç��������Թ价����ҧ��蹴ա���.... ������鹷��ش�����ŷ�� 1������Թʴ�����Ҩе�ͧ����ŧ�ع��觵��⨷�������������ëѺ�� ���¤������ǵ�����ѹ������ç��èӹǹ�����¡��ͨӹǹ 1.5 ��ҹ�ҷ �����Ūش��� 2 ������Թʴ�Ѻ-�ط�Ԣ����Ūش�����ʹ���������դ����Ѻ����Ҵ����ͧ价ӧ����âҴ�ع���áѹ�ҡ���������¡���Ѻ���·������ӡѹ��ࡳ���Թʴ��Ѻ�ѧ����������������л�������Ѻ�Թʴ����� ��¨����Թʴ����� 2.1 ��Ҩ����Ѻ�Թ�����һ��á�ӹǹ 6500*11=71500 �ҷ��е�ͧ�ѡ������¨��¤����ǹ��ҧ 5000 �ҷ��ҫ���������·�� 6500 ��ػ����Ѻ�ط�Ԩ��� 71500-5000-6500= 60000 �ҷ 2.2 Ἱ���ŧ�ع����Ҩ�����ö������������5%��ͻ� ��������㨴ѧ��� ���Դ�������¡����ǡѹ�����ҧ�������¡Ѻ���5% ��ͻ� ����ҡѺ��鹤���������»��� 2.5% �ѧ��鹵����շ�� 2-8 ��������Ѻ-�ط�Ԥ������µ������Ѻ... ����� 2 ����Ѻ 6500*1.025*12 = 79950-5000-6500 = 68450 �շ�� 3 ����Ѻ =79950*1.025 = 81950 (�Ѵ���) -5000-6500 = 70450 �շ�� 4 ����Ѻ =81950*1.025 = 84000-5000-6500 = 72500 �շ�� 5 ����Ѻ = 84000*1.025 = 86100-5000-6500 = 74600 �շ�� 6 ����Ѻ = 86100*1.025 = 88250-5000-6500 = 76750 �շ�� 7 ����Ѻ = 88250*1.025 = 90450-5000-6500 = 78950 �շ�� 8 ����Ѻ = 90450*1.025 = 92710-5000-6500 = 81210 �鹻շ�� 9(���»շ�� 8) ����Ѻ�ҡ��â�¤�1.72 ��ҹ�ҷ �����Ūش��� 3�����ѵ�Ҽŵͺ᷹�ҡ���ŧ�ع����ҹ��ͧ��á������� 7.5% ��ͻ� �����Ф�Ѻ��������ѹ��������º���º���¢�鹼���حҵ�Ѻ����������ҹ������ excel ���ͤӹdz�Ҥ�ҠNPV ��Ѻ

�ѧࡵ�շ�� 8 �Ѻ�鹻շ�� 9���ǤԴŴ������ǡѹ�Ф�Ѻ �����ѹ��ͪ�ǧ�������ǡѹ ��ػ�š�äӹdz������ҠNPV��Դź��� 114,732 �ҷ��Ѻ �����¤�����ҵ��Ἱ����Թ����͡�������������з�ҹ��ѧ�ŵͺ᷹����� 7.50% ��ͻ� ��ҡ�����ѹ�������줤�Ѻ�٨ҡ�����Ţ�鹵鹴��µ����ҡ������ѹ��ҨФ����������ŧ�ع�������Ҩ�ԧ�ѹ�ѧ�������ҡ��ŧ�ع��Ѻ ��ҷ�ҹ���Թ 1.5��ҹ�ͧ��ҹ�������������ŧ�ع��� 7.50% ��ͻյ�����ͧ� 8 �� ��鹻շ�� 9 ���ͻ��»շ�� 8 �Թ 1.5 ��ҹ�ͧ��ҹ�С����� 1.5*(1.075)^8= 2.675 ��ҹ�ҷ��Ѻ �ҡ�ʹ��..�����ҤԴ��� IRR ������������������Ҩҡ����������Ҩ����ҠIRR ����ӡ��� 7.50% ��觤ӹdz�����ѹ������ҡѺ��§ 6.27% ���������ҹ��ҷ�ҹ������¹���������ҷ�ҹ�Ѻ��Ѻ�ŵͺ᷹��� 6.27% ��ҹ��ŧ�ع��ç��ù�����Ѻ���Ф�ҠNPV ������ҡѺ�ٹ��ʹդ�Ѻ

���Ҩ�������¡ѹ�Ф�Ѻ����Ѻ��ù���ҵ���Ѵ������¡��� NPV ��������ͧ��ͪ���㹡�õѴ�Թ�㹡��ŧ�ع ��ͨ�����ͧ��������§��ҹ���Ѻ ���ʴդ�Ѻ...

| Create Date : 02 �չҤ� 2562 |

|

0 comments |

| Last Update : 2 �չҤ� 2562 18:41:01 �. |

| Counter : 6815 Pageviews. |

|

|

|

�ҡ��ͤ�����ѧ����

�ҡ��ͤ�����ѧ���� ���Դ������͡ : 1 �� [

���Դ������͡ : 1 �� [