รีไฟแนนซ์หนี้บัตรเครดิต : หนทางโปะหนี้บัตรที่พอกพูน

รีไฟแนนซ์หนี้บัตรเครดิตเพื่อแก้ปัญหาหนี้สะสมบัตรเครดิตกลายเป็นอีกปัจจัยสำคัญที่ช่วยส่งเสริมไลฟ์สไตล์การใช้ชีวิตแบบไร้เงินสดหรือ Cashless Society ทำให้สามารถใช้จ่ายได้สะดวกรวดเร็วมากขึ้น แต่บัตรเครดิตก็อาจเป็นดาบสองคมได้เช่นกัน ถ้าหากเกิดผู้ใช้บัตรไม่สามารถจัดการทางด้านการเงินได้ดีเพียงพอ ดอกเบี้ยที่เกิดจากบัตรเครดิตก็ไม่ต่างจากระเบิดเวลาที่คอยปัญหาหนี้ค้างชำระให้คนที่ใช้บัตรอย่างไม่ระมัดระวังต้องจ่ายหนี้ก้อนใหญ่ที่เพิ่มขึ้นเรื่อยๆ ไม่จบไม่สิน และเพราะว่าดอกเบี้ยที่เกิดขึ้นมาจากการใช้บัตรเครดิตโดยไม่ระมัดระวังนั้นมีอัตราสูงมาก ทำให้มีผู้ถือบัตรเครดิตที่ประสบปัญหาเรื่องยอดค้างชำระที่สูงเกิดไปเป็นจำนวนมากในปัจจุบัน คำว่า รีไฟแนนซ์บัตรเครดิต หรือ รีไฟแนนซ์หนี้บัตรเครดิต จึงเกิดขึ้นเพื่อช่วยจัดการกับปัญหาภาระหนี้จากบัตรเครดิตดังที่กล่าวถึงแล้วได้นั่นเอง รีไฟแนนซ์หนี้บัตรเครดิต คืออะไรรีไฟแนนซ์หนี้บัตรเครดิต คือ การขอกู้เงินก้อนจำนวนหนึ่งมาเพื่อยอดปิดบัตรเครดิตหรือโปะหนี้บัตรเครดิตที่สูงเกินไป แล้วหลังจากนั้น เจ้าของบัตรก็สามารถผ่อนชำระเงินกู้ก้อนดังกล่าวได้ในอัตรดอกเบี้ยที่ต่ำกว่าดอกเบี้ยบัตรเครดิตซึ่งอยู่ประมาณ 16% เป็นการปรับโครงสร้างหนี้ใหม่ให้เจ้าของบัตรวางแผนการชำระหนี้ได้สะดวกขึ้นนั่นเอง รีไฟแนนซ์หนี้บัตรเครดิต ดีอย่างไร -

ทำให้ดอกเบี้ยต่ำลง รีไฟแนนซ์หนี้บัตรเครดิตจะช่วยให้เรารับภาระดอกเบี้ยต่อปีที่ลดลงอย่างเห็นได้ชัดจากอัตราดอกเบี้ยที่ต่ำกว่าดอกเบี้ยบัตรเครดิตทั่วไป ส่งผลให้ค่าผ่อนชำระต่อเดือนน้อยลง มีสภาพคล่องทางการเงินมากขึ้น และเราสามารถวางแผนการใช้จ่ายต่อเดือนได้ดีขึ้น -

ช่วยรวมหนี้บัตรเครดิตเป็นก้อนเดียว บ่อยครั้งที่การรีไฟแนนซ์หนี้บัตรเครดิตเกิดมาจากมีจำนวนบัตรเครดิตมากเกินไป ทำให้ไม่สามารถจัดการหนี้บัตรเครดิตที่ค้างชำระได้ ก่อให้เกิดปัญหาการชำระเงินเลยกำหนดเวลา ต้องชำระขั้นต่ำ และเกิดยอดค้างชำระที่พอกพูนไปเรื่อยๆ ดังนั้น รีไฟแนนซ์หนี้บัตรเครดิตจะช่วยรวบรวมหนี้ทั้งหมดที่เกิดขึ้นให้เป็นก้อนเดียว ให้เราสามารถมองเห็นภาพรวมของหนี้ทั้งหมด รวมทั้งจัดระเบียบและวางแผนชำระหนี้ต่อไปได้ -

ช่วยให้การเงินคล่องตัวมากขึ้น การรีไฟแนนซ์หนี้บัตรเครดิตจะช่วยให้เราสามารถจัดระเบียบทางการเงินของตัวเองได้ดีขึ้น สบายตัว และมีระยะเวลาในการจัดการหนี้ที่เกิด พร้อมกับช่วยเพิ่มวินัยการใช้บัตรเครดิตอีกด้วย ทำไมต้องรีไฟแนนซ์หนี้บัตรเครดิตก่อนที่จะตอบคำถามดังกล่าว ขอทำความเข้าใจถึงความแตกต่างระหว่างอัตราดอกเบี้ยรีไฟแนนซ์หนี้บัตรเครดิตกับดอกเบี้ยบัตรเครดิตเสียก่อน เพราะหนึ่งในข้อดีของการรีไฟแนนซ์หนี้บัตรเครดิตก็คือ การชำระเงินก้อนในอัตราดอกเบี้ยที่ต่ำกว่าการจ่ายตามยอดเรียกเก็บขั้นต่ำของบัตรเครดิตพร้อมกับสะสมหนี้จากดอกเบี้ยบัตรที่สูงไปเรื่อยๆ แต่แท้จริงแล้ว ดอกเบี้ยบัตรเครดิตแท้จริงแล้วแพงมากขนาดไหน และสถาบันการเงินมีวิธีคิดดอกเบี้ยบัตรเครดิตกันอย่างไรบ้าง สามารถดูตัวอย่างได้ดังต่อไปนี้ ดอกเบี้ยบัตรเครดิตจะเกิดขึ้นมาจากยอด 2 ส่วนภายในบัตร ประกอบด้วย 1.) ยอดค่าใช้จ่ายทั้งหมดในวันที่มีการสรุปค่าใช้จ่าย 2.) ยอดคงค้างชำระที่ยังเหลือภายในบัตรไปจนถึงวันที่สรุปยอดในเดือนถัดไป หมายความว่า ถ้าหากเดือนไหนมียอดคงค้างเกิดขึ้น แปลว่า เราจะต้องเสียค่าดอกเบี้ยรวมกับค่าธรรมเนียมถึง 2 เด้งบวกกับยอดคงค้างในบัตร และถึงแม้ว่าในอีกรอบเดือนถัดไปเราจะชำระเงินครบทั้งหมด แต่ดอกเบี้ยก้อนนั้นก็จะมีตามหลอกหลอนเราต่อไปอีกงวด ตัวอย่างง่ายๆ คือ หากเรามีการใช้บัตรเครดิตไป 50,000 บาท โดยมีการสรุปยอดค่าใช้จ่ายบัตรเครดิตในทุกๆ วันที่ 25 ของเดือนตามปกติ มีอัตราดอกเบี้ยและค่าธรรมเนียม 16% ต่อปี แต่ในวันที่ 10 ที่เป็นวันกำหนดชำระยอด เราสามารถชำระได้เพียง 5,000 บาท หลังจากนั้นในรอบบิลถัดไป เราจะถูกคิดดอกเบี้ยตามขั้นตอนดังต่อไปนี้ - ส่วนแรก : วันที่ 1-25 คิดจากยอดค่าใช้จ่ายทั้งหมดตามสูตร - ยอดทั้งหมด x 16% x (25 วัน / 365 วัน)=50,000 x 16% x (25/365) = 547.94 บาท

- ส่วนสอง : วันที่ 10-25 คิดจากยอดคงค้างตามสูตร - ยอดคงค้าง x 16% x (16 วัน / 365)=45,000 x 16% x (16/365) = 315.61 บาท

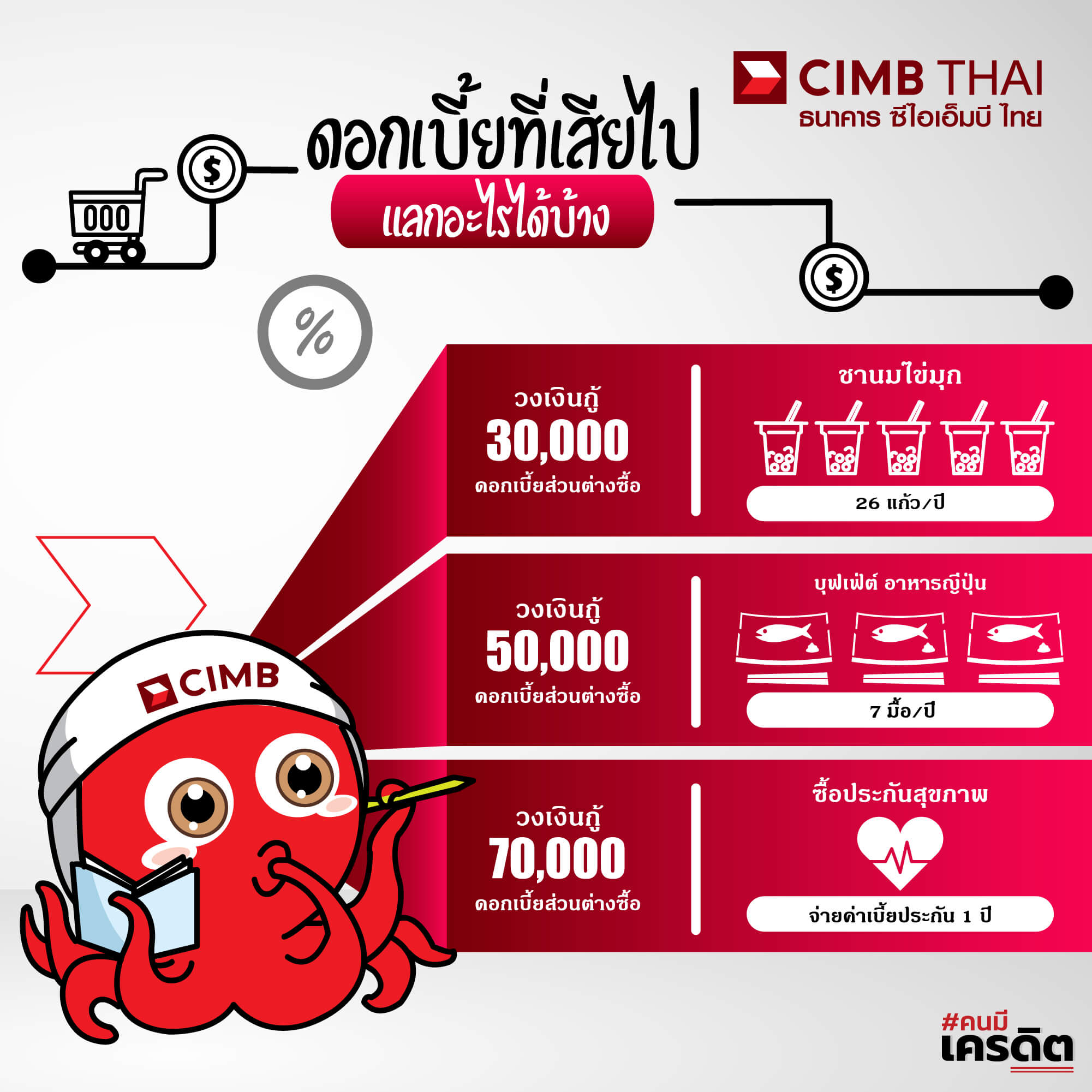

แปลว่า แม้จะไม่มีการใช้บัตรเพิ่มเติม ก็จะมีจำนวนยอดเงินเรียกเก็บในรอบบิลถัดไปก็คือ 45,000 + 547.94 + 315.61 = 45,863.55 บาทนั่นเอง หลายคนอาจจะคิดว่า เงินแปดร้อยกว่าบาทต่อเดือนคงเป็นเงินจำนวนไม่เท่าไหร่ แต่เรามาดูกันดีกว่าว่า เงินส่วนต่างที่ได้จากดอกเบี้ยที่ลดน้อยลงหลังรีไฟแนนซ์หนี้บัตรเครดิตจะสามารถนำมาทำอะไรได้บ้าง

รีไฟแนนซ์หนี้บัตรเครดิตเหมาะกับใครบ้างจะเห็นได้ว่า ถ้าเปรียบเทียบกับค่าใช้จ่ายในชีวิตประจำวัน จะพบว่าเงินส่วนต่างที่ได้รับหลังจากรีไฟแนนซ์หนี้บัตรเครดิตก็ไม่ใช่จำนวนน้อยๆ เลย แต่หลายคนที่สนใจอาจจะยังมีคำถามว่า ตัวเองเหมาะกับรีไฟแนนซ์หนี้บัตรเครดิต ซึ่งถ้าใครมีคำถามดังกล่าในใจก็ให้ลองเปรียบเทียว่า ปัญหา 5 ข้อต่อไปนี้คือสิ่งที่เรากำลังเจออยู่หรือไม่ - มีการจ่ายเงินขั้นต่ำของบัตรเครดิต

- มียอดคงค้างในบัตร

- ไม่ต้องการเสียดอกเบี้ยที่สูง

- อยากชำระเงินต่อเดือนที่น้อยลง ลดต้นลดดอก

- ต้องการรวมหนี้บัตรเครดิตเป็นก้อนเดียว

ถ้าคุณตอบ ใช่ แค่เพียงข้อเดียวแล้วล่ะก็ รีไฟแนนซ์หนี้บัตรเครดิต คือ คำตอบ!! เพราะเราไม่จำเป็นต้องรอให้เสียเงินเป็นจำนวนมากในส่วนต่างของดอกเบี้ยบัตรเครดิต เพียงแค่สมัครสินเชื่อรีไฟแนนซ์หนี้บัตรเครดิตกับธนาคารที่เราสนใจก็สามารถช่วยให้เราปลดหนี้ที่แสนยุ่งยากให้หมด แล้วรีเซทเริ่มต้นวางแผนทางการเงินใหม่ให้มีระบบมากขึ้น และช่วยทำให้สภาพคล่องทางการเงินของเราดีขึ้นได้ในพริบตาเดียว

| Create Date : 21 เมษายน 2564 |

| Last Update : 10 พฤษภาคม 2564 12:48:28 น. |

|

0 comments

|

| Counter : 627 Pageviews. |

|

|

|

ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 1 คน [

ผู้ติดตามบล็อก : 1 คน [