�Ը��ҧἹ�Թ��� �Թŧ�ع ���������Ҿ�ҧ����Թ

�������¤����Թ���٧�������«ѡ��...

��������ǹ���ºҧ�����Թ���Դ���� ���Ѻ���Թ�纾͡�ٹ��鹷ء�ѹ ?

�����������㹡������Ե��ҧ�ѹ... �س������������������ ��ͧ�ѹ�Թ������������Ѻ�������·����� �� ��Ҽ���ҹ ������Ѿ����Ͷ�� ��ҡԹ���� ��������������������� �������ҧ��鹡Ѻ�Թ�纺�ҧ�Ԥ�!!!!!

���¤��ѡ�ФԴ�������¨��»�Ш��ѹ���ѧ�ѡ˹�����֧��ѧ ���Ǩ������Թ��ǹ����纡������... �������������� �������Ѻ������� ��� ��ȹ��� ������Ѻ��ȹ������ �Թ������Թ���ͫ���Ҥ�����آʺ�µ���ѵ�Ҿ �ҡ���ѹ��������������索Ҵ ���ִ��ѡ������ "����� ���·���ѧ" �ѹ�� ����Թ���͡ �ѡ�͡���繨ӹǹ���س"�����������" ����ҧἹ������ҹ��ء��� ��� "�ѹ�Թ�������" ����Ѻ��ʹ��лء ����������лء����������ա���� ������������������ �֧���繤������� ���س��ͧ��ҵ������ʹ�֧������������¨ӹǹ�Թ����

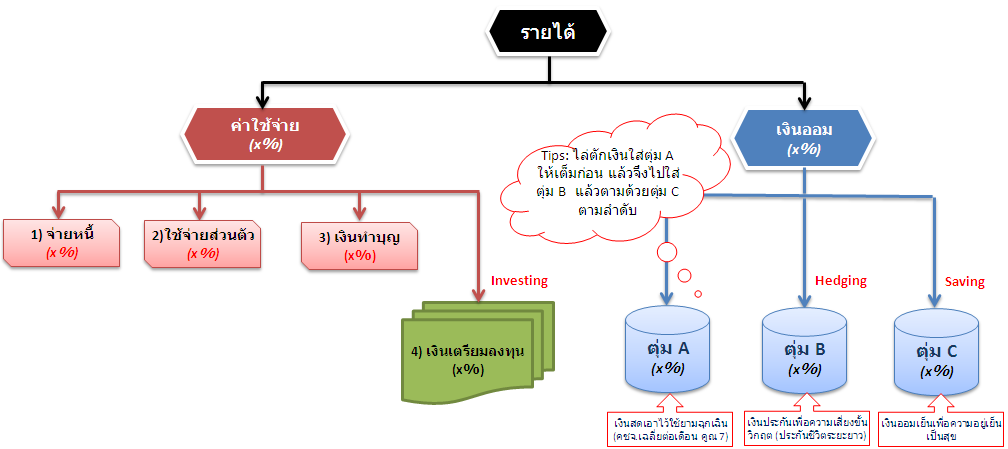

����������� �����- �Թ��� =�������� ������ ���ѡ㹡���ҧἹ�Թ�������Թŧ�ع ������������ 2 ��ǹ��ѡ� ��� �������� ����Թ��� �¤�������������� 4 ������ �ѧἹ�Ҿ��� - �Թ��˹�� : ��˹������ �����Թ��˹��ؾ������м���վ�Фس ���ا����������ҹ�آʺ��

- �Թ�������ǹ��� : �������·ء���ҧ ������ ����§�ٺ������١��ͧ

- �Թ�Ӻح : �Թ��ǹ����������Ѻ�Ӻح�ء������

- �Թ�����ŧ�ع : ����Ҥ� �ѧ䧡��ͧ����Թ��ŧ�ع������Թ�����

��ѡ��� ��� ����������ǹ����ͧ��ҡѹ ��������������� ���ѧ䧡��ͧ�� �Ҩ�������������Թ�ҡ��ѡ���� ������ѡ�ѹ����� �ҡ���Ҽ�ҹ�����˹���ԹŴ����ŧ ���»�Ѻ�����Ѵ��ǹ�Թ�������٧��������ѧ�� �Ըա�ú���������Ҿ�ҧ����Թ -

����� (saving) -

��Сѹ��������§ (hedging) -

����Ѿ���Թ����������� 价ӧҹ᷹��� (investing) ��������Ӥѭ�ͧ�ѹ������鹹�� ����������ͧ������ѡ 3 ��͵��仹���

- �ͧ�Ҿ�˭� ��Ҩش������Ҥ������ �������˹

- �ͧ�Ҿ��������繨�ԧ ������ͧ���š���� (be realistic, not optimistic)

- ���͡���ͻ�Ѻ����¹�Ըա��ŧ�ع ���������������ͧ����ͧ �Ը����Ф��Ҩ�������ѹ ����ᵡ��ҧ�ѹ��鹡Ѻ������� �������� ��� lifestyle �ͧ���Ф�

� �����A = �Թʴ������������ء�Թ� �繵�������Ӥѭ����ش ��ҵ�������ѧ�������������������Թ�����������������价����ҧ��� �Թʴ����������ͩء�Թ��� "������������µ�����ͧ��� x 7 " = ����ҳ�Թ����ͧ������������� A ����� B = �Թ��Сѹ��������§����ԡĵ� �ѧ��� �����´�Թ�ҫ��ͻ�Сѹ���Ե ���������������ǧ�Թ����������Ф�����ͧ�����Ф���ҧ��ѧ�����..........

��㹡�� �ӻ�Сѹ �����ͧ���ŵͺ᷹ ������ҵ�ͧ��� "��Сѹ��������§" �������ŧ�ع

��ҫ��ͻ�Сѹ��������§ ����������ѧ��¨ҡ�͡���»�Сѹ���Ե

�͡�����٧���ջ���ª������ ��Ҥ�Ҥ�ͧ�վ�٧���?????

㹵��� B �����Ҩ����Թ���͵�ͧ����� "��û�Сѹ��������§��ҹ��" �������ѧ�����Թ����

�ѧ��鹷��١���� ������͡Ẻ��Сѹ��� "᷺������Ѻ�Թ���� " ����Ẻ��Сѹ�ǡ��� �����ѡɳдѧ���仹��

����������� 1. ������ͧ�էԵ �֧���� 60 ���͵�ʹ���Ե

����������� 2. ���¶١�ҡ�����

������C = �Թ������ͤ�������������آ��

���ŧ�ع�ͧ���� C ��ͧ�ա�ä�����ͧ�Թ�� ���Ҵ͡���µ���ҡ

�Ҩ�շҧ�͡ ��͠���Թ�ҡ���� C ���������� "ŧ�ع" �����͡ŧ�ع����դ�������§��� �������� 㹵������Թ A B C ���

�յ���A ��ҹ�鹷�����Թ�� ��� ��ͧ��㹷����Ҿ���ͧ�٧ �蹽ҡ��Ҥ��

���˵ةء�Թ����������ͧ�������ѹ��

��ǹ ���� B �Ѻ C ���Թ������º �������ǹ������ŵͺ᷹�٧���ҡ ��Ӻҡ ���������� �����������ʹ�� �������� �ͧ������� �Թ�ͧ�������ҡ���ǻԴ��� �ա 2 � 20 �դ����Ҷ��

������¡������� ��ҡ������ ���ѡ�Թ��������仫��� �������� 2 ��������索Ҵ!!!!!

��

| Create Date : 31 �á�Ҥ� 2556 |

| Last Update : 31 �á�Ҥ� 2556 0:43:34 �. |

|

0 comments

|

| Counter : 2282 Pageviews. |

|

|

�ҡ��ͤ�����ѧ����

�ҡ��ͤ�����ѧ���� ���Դ������͡ : 1 �� [

���Դ������͡ : 1 �� [