Bloggang.com : weblog for you and your gang

เล่าสู่กันฟังฉันนักบัญชี

Group Blog

ความรู้เรื่องบัญชี

ความรู้เรื่องการเงิน

<<

เมษายน 2562

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

15 เมษายน 2562

รายงานของผู้สอบบัญชี (Auditors Report) คืออะไร? ตอนจบ

All Blogs

รายงานของผู้สอบบัญชี (Auditors Report) คืออะไร? ตอนจบ

รายงานของผู้สอบบัญชี (Auditors Report) คืออะไร? EP.2

รายงานของผู้สอบบัญชี (Auditors Report) คืออะไร? EP.1

งบกระแสเงินสด Cash flow Statement ตอนจบ

งบกระแสเงินสด Cash flow Statement EP.3

งบกระแสเงินสด Cash flow Statement EP.2

งบกระแสเงินสด Cash flow Statement

งบกำไรขาดทุน Income Statement

งบกำไรขาดทุน Income Statement

งบกำไรขาดทุน Income Statement ภาค 2

งบกำไรขาดทุน Income Statement

งบแสดงฐานะการเงิน Statement of Financial Position EP.3

งบแสดงฐานะการเงิน Statement of Financial Position EP.2

งบแสดงฐานะการเงิน Statement of Financial Position EP.1

ความสำคัญของหลักบัญชีคู่กับบัญชี 5 หมวดและงบการเงินที่ควรรู้ไว้

บัญชี เรื่องใกล้ตัว

รายงานของผู้สอบบัญชี (Auditors Report) คืออะไร? ตอนจบ

กลับมาพบกันอีกครั้งกับภาคที่ 3 ที่เป็นภาคจบของหัวข้อเรื่องรายงานของผู้สอบบัญชีคืออะไร? ผมเล่าให้ฟังจบไปแล้วใน 2 รูปแบบความเห็นที่เป็น 1.แบบปกติ (clean opinion) และ 2.ความเห็นแบบที่แตกต่างไปจากความเห็นปกติแบบที่หนึ่งที่เรียกว่า “ความเห็นอย่างมีเงื่อนไข” (Qualified Opinion) ไปแล้ว มาคราวนี้ผมจะมาเล่าให้ฟังเกี่ยวกับการไม่แสดงความเห็นของผู้สอบบัญชี ต้องขออภัยด้วยนะครับทีไม่สามารถหาความเห็นแบบที่4 ที่เรียกว่า “ความเห็นว่างบการเงินไม่ถูกต้อง” ถ้าผู้อ่านท่านใดหาเจอ(ขอเป็นรายงานปีตั้งแต่ปี 59 – 61 นะครับ) ก็ช่วยชี้เป้าให้ด้วยครับ แล้วจะนำมาเล่าให้ฟังครับ...

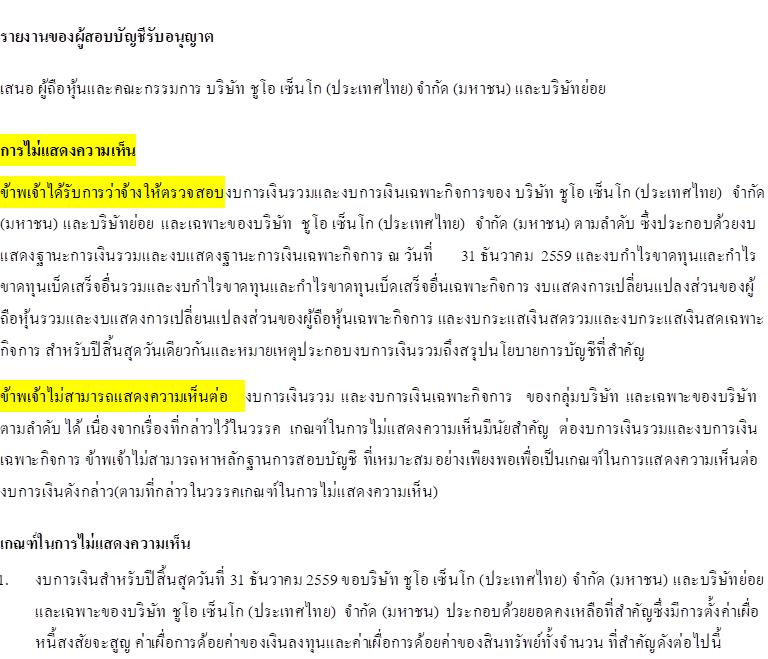

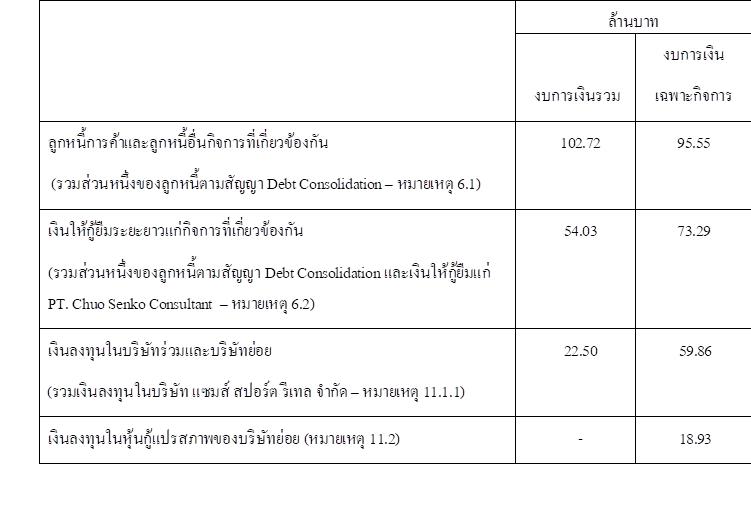

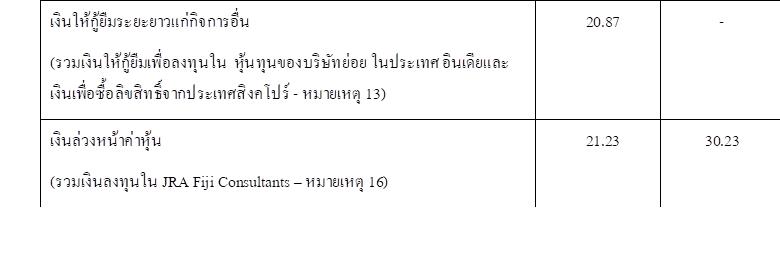

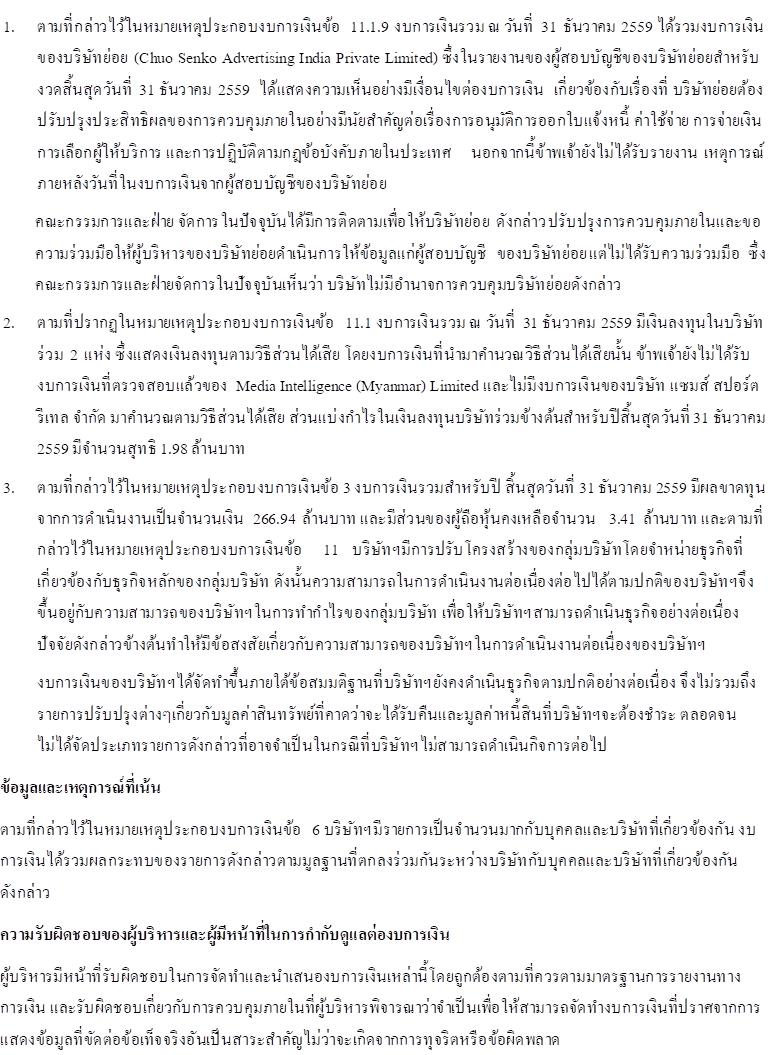

มาคุยกันต่อเรื่อง “การไม่แสดงความเห็น” รายงานของผู้สอบที่ให้ความเห็นในลักษณะนี้แสดงว่าผู้สอบไม่สามารถตรวจสอบได้ในประเด็นที่ผู้สอบกล่าวอธิบายไว้ในวรรคเกณฑ์ในการไม่แสดงความเห็นและในประเด็นเหล่านั้นเป็นประเด็นที่มีสาระสำคัญและมีผลกระทบเกี่ยวข้องไปทั่วทั้งงบการเงิน

รายงานผู้สอบแบบไม่แสดงความเห็นจะมีลักษณะพิเศษไปจากความเห็นแบบอื่นๆเนื่องจากการที่ผู้สอบบัญชีตรวจสอบงบการเงินนั้นๆไม่ได้ ดังนั้น ตรงวรรคความเห็น...ปกติแล้วผู้สอบจะกล่าวเริ่มต้นว่า “ข้าพเจ้าได้ตรวจสอบงบการเงินของ.......” แต่ถ้าเป็นความเห็นที่ไม่แสดงความเห็นนี้...ผู้สอบจะเริ่มต้นด้วยคำพูดที่ว่า “ข้าพเจ้าได้รับการว่าจ้างให้ตรวจสอบงบการเงิน….” นอกจากนี้รายงานแบบนี้จะสั้นกว่าแบบอื่นเนื่องจากตรวจสอบไม่ได้ ดังนั้นผู้สอบก็คงมีเรื่องพูดไม่เยอะ ดังนั้นวรรคที่เป็นเรื่องสำคัญในการตรวจสอบ ผู้สอบก็จะไม่แสดงวรรคนี้ วรรคความรับผิดชอบของผู้สอบก็จะหดสั้นลงมาไม่เหมือนความเห็นแบบอื่นเนื่องจากผู้สอบไม่สามารถหาหลักฐานที่เหมาะสมเพียงพอที่จะให้ความเห็นต่องบการเงินได้หรือก็คือไม่สามารถตรวจสอบได้นั่นเอง.. ผมขอนำตัวอย่างมาให้ดูในข้างล่างไฮไลท์สีเหลืองในเรื่องที่ผมเล่าให้ฟัง...

หน้ารายงานของผู้สอบบัญชีที่เป็นความเห็นแบบไม่มีเงื่อนไขและแบบมีเงื่อนไขที่ผมเล่าให้ฟังไปใน EP.2 นั้น หน้ารายงานผู้สอบรวมวรรคที่เป็นเรื่องสำคัญในการตรวจสอบ (Key Audit Matters, KAM) แล้วก็จะยาวประมาณสัก 6-7 หน้ากระดาษ A4 แต่รายงานข้างบนแบบไม่แสดงความเห็นจะยาวประมาณแค่ 4-5 หน้ากระดาษ A4 ครับเพราะตัดเรื่องที่ไม่จำเป็นต้องนำมากล่าวออกไป

ผมเกริ่นถึงเรื่องเกี่ยวกับวรรคที่เป็น “เรื่องสำคัญในการตรวจสอบ” แต่ยังไม่ได้อธิบายให้ฟังว่ามันคืออะไร ผมไม่อยากไปตัดตัวอย่างใน EP.2 สำหรับวรรคนั้นมาปะไว้ตรงนี้อีกให้เปลืองเนื้อที่ รบกวนท่านผู้อ่านกลับไปดูท่อน “เรื่องสำคัญในการตรวจสอบ” เองนะครับ วรรคนี้ก็จะเป็นการแสดงเกี่ยวกับประเด็นการตรวจสอบที่ผู้สอบคิดว่าเป็นเรื่องสำคัญในการตรวจสอบกิจการแห่งนั้น เพราะมันมีความซับซ้อนและอาจเกิดข้อผิดพลาดได้ในการแสดงข้อมูลทางการเงิน ผู้สอบจึงแจ้งผู้อ่านไว้ว่าประเด็นสำคัญเหล่านั้น ผู้สอบใช้วิธีการหรือมีวิธีการในการตรวจสอบประเด็นเหล่านั้นอย่างไร ก็อาจจะไม่ใช่เรื่องสำคัญสำหรับผู้ใช้งบหรอกครับ เพราะประเด็นเหล่านั้น...ถ้าถูกเขียนไว้ในวรรคเรื่องสำคัญในการตรวจสอบก็หมายถึงมันถูกตรวจมาแล้วและผู้สอบก็ไม่มีเงื่อนไขต่อประเด็นเหล่านั้นครับ...ผู้ใช้งบก็ไม่ต้องกังวลกับวรรคนี้มากนัก

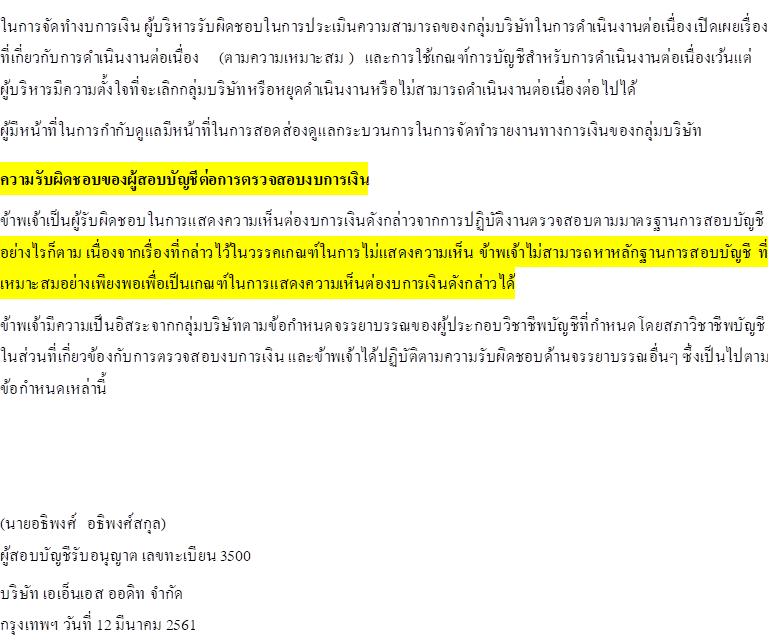

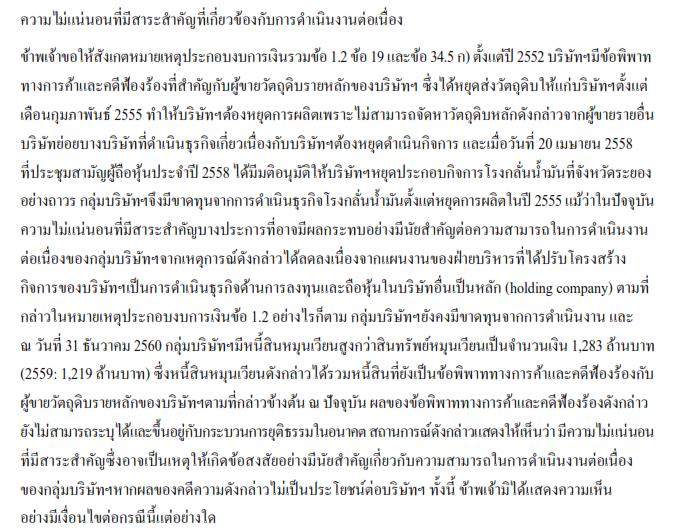

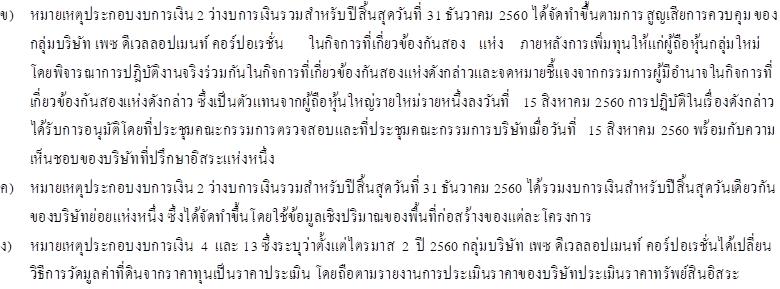

ยังคงเหลือเกร็ดเล็กเกร็ดน้อยเกี่ยวกับรายงานผู้สอบบัญชีที่ผมคิดว่ามีความสำคัญต่อผู้ใช้งบที่ควรต้องพิจารณาอ่านวรรคเหล่านั้นด้วย ก็คือ “วรรคความไม่แน่นอนที่มีสาระสำคัญที่เกี่ยวข้องกับการดำเนินงานต่อเนื่อง” วรรคนี้จะแสดงต่อจากวรรคเกณฑ์ในการแสดงความเห็น เมื่อผู้สอบพิจารณาว่างบการเงินของกิจการแสดงให้เห็นถึงความไม่แน่นอนที่มีสาระสำคัญที่เกี่ยวกับการดำเนินงานอย่างต่อเนื่องของกิจการ ภาษานักบัญชีก็จะเรียกว่ามีปัญหาเรื่อง Going concern หรือภาษาชาวบ้านก็เรียกว่ามีโอกาสที่กิจการจะเจ๊ง ไม่สามารถไปต่อได้นั่นเองครับ หน้าตาของวรรคดังกล่าวนี้ก็ตามตัวอย่างข้างล่างครับ ผู้สอบก็จะอธิบายโดยอ้างอิงหมายเหตุที่เกี่ยวข้องว่ามันเกิดอะไรขึ้นบ้างกับกิจการที่ผู้สอบมองว่ามีโอกาสที่จะเกิดปัญหาการดำเนินงานต่อเนื่อง

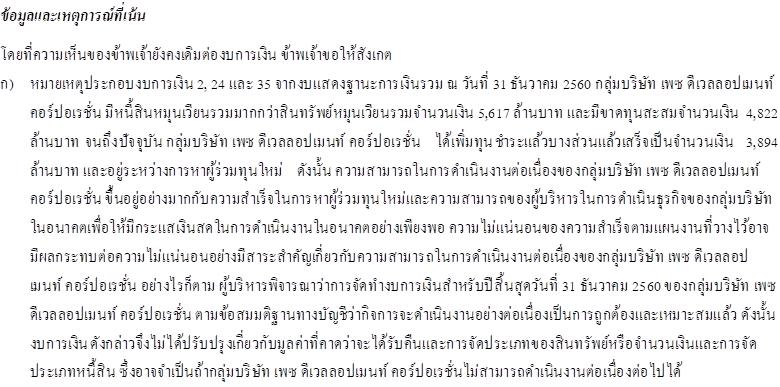

วรรคอีกวรรคหนึ่งที่มีความสำคัญที่จะต้องอ่านก็ได้แก่ “วรรคเน้นข้อมูลและเหตุการณ์” ซึ่งถ้าจำเป็นต้องมีวรรคนี้ ผู้สอบก็จะเขียนต่อจากวรรคเกณฑ์ในการแสดงความเห็นเช่นกัน ถ้ามีวรรคความไม่แน่นอนที่มีสาระสำคัญที่เกี่ยวข้องกับการดำเนินงานต่อเนื่องอยู่ในรายงานด้วยแล้ว วรรคเน้นก็จะเขียนต่อจากวรรคการดำเนินงานต่อเนื่องอีกทีครับ ผู้สอบต้องการจะสื่อให้ผู้ใช้งบพิจารณาเรื่องที่ผู้สอบเน้นซึ่งแม้ว่าวรรคดังกล่าว ผู้สอบจะไม่มีเงื่อนไขต่อเรื่องดังกล่าวก็ตาม แต่มุมมองผู้สอบบัญชีมองว่ามันมีความสำคัญ จึงเน้นให้ผู้ใช้งบพิจารณาประเด็นดังกล่าวด้วย ผู้สอบก็จะอ้างอิงถึงหมายเหตุประกอบงบการเงินที่เกี่ยวข้องและอธิบายว่ามีอะไรที่น่าสนใจจึงต้องเน้นให้ไปอ่านกัน หน้าตาของวรรคดังกล่าวก็ดังตัวอย่างข้างล่างครับ

ก็น่าจะครบถ้วนนะครับสำหรับเรื่อง “รายงานของผู้สอบบัญชีคืออะไร?” ก็หวังว่าผู้อ่านจะได้ประโยชน์จากเรื่องราวที่ผมเล่าให้ฟังนี้และสามารถนำไปใช้ประโยชน์ต่อตัวท่านเองหรือคนรอบข้างได้ ก็ขอจบเรื่องรายงานของผู้สอบคืออะไรไว้แต่เพียงเท่านี้ครับ ไว้พบกันคราวหน้า คราวนี้สวัสดีครับ...

Create Date : 15 เมษายน 2562

Last Update : 4 กรกฎาคม 2562 6:09:45 น.

0 comments

Counter : 13338 Pageviews.

Share

Tweet

ชื่อ :

Comment :

*ใช้ code html ตกแต่งข้อความได้เฉพาะสมาชิก

Phunmet

Location :

กรุงเทพฯ Thailand

[ดู Profile ทั้งหมด]

ฝากข้อความหลังไมค์

Rss Feed

Smember

ผู้ติดตามบล็อก : 1 คน [

?

]

เล่าสู่กันฟังฉันนักบัญชี

Friends' blogs

Webmaster - BlogGang

[Add Phunmet's blog to your web]

Links

BlogGang.com

Pantip.com

|

PantipMarket.com

|

Pantown.com

| © 2004

BlogGang.com

allrights reserved.

ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 1 คน [

ผู้ติดตามบล็อก : 1 คน [