รายงานของผู้สอบบัญชี (Auditors Report) คืออะไร? ตอนจบ

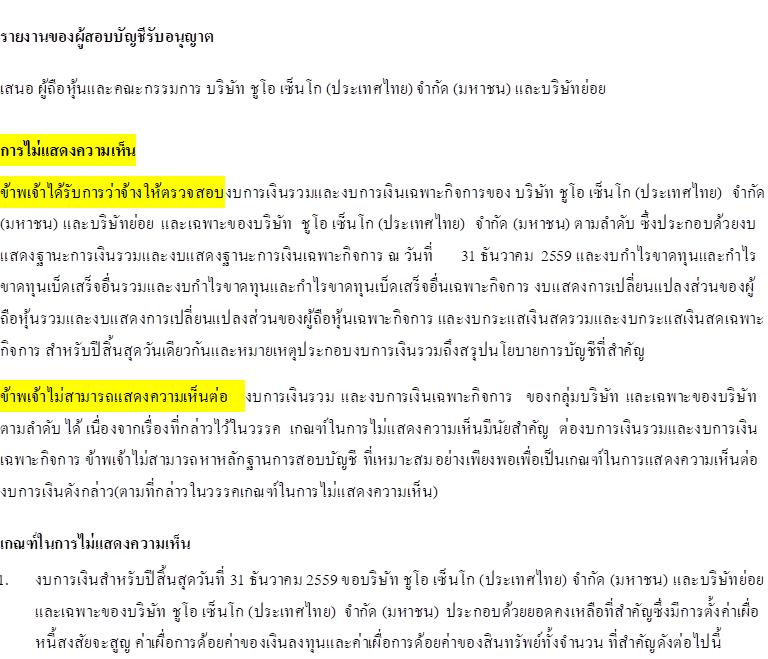

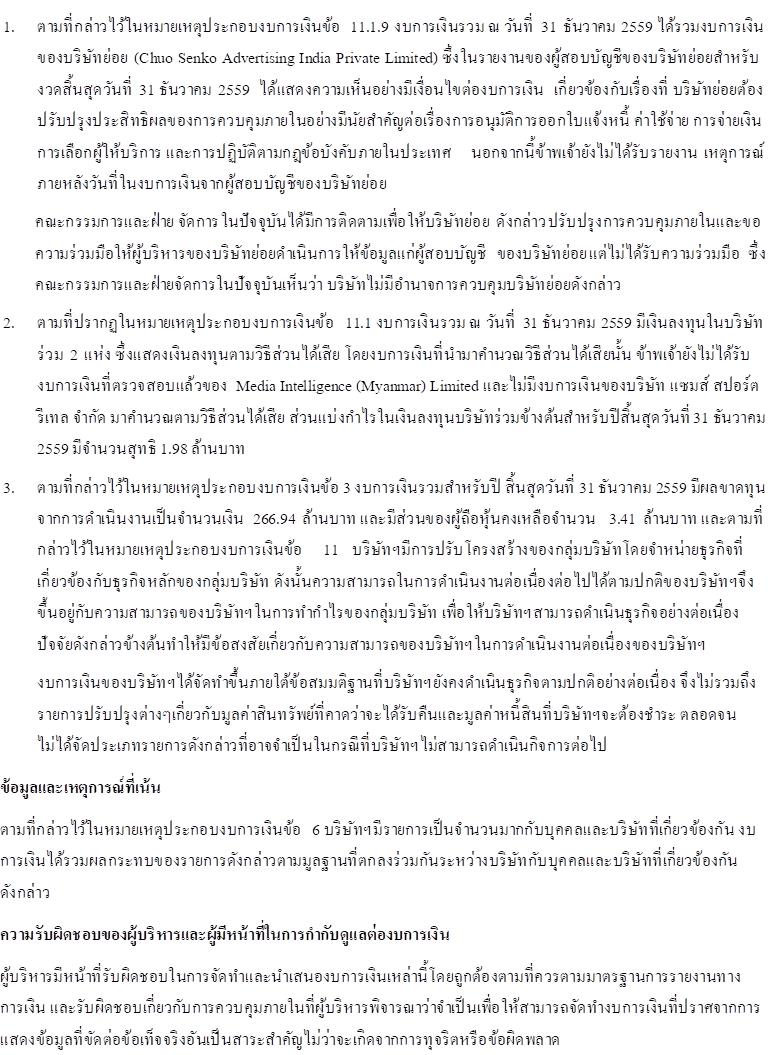

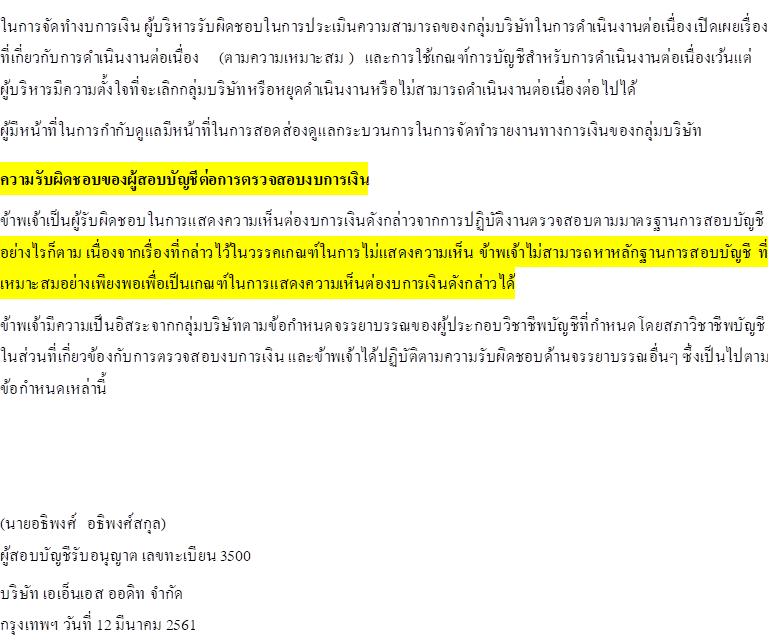

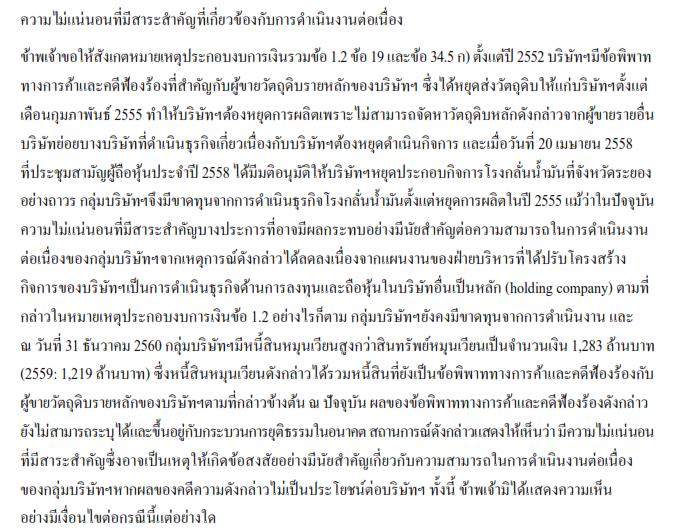

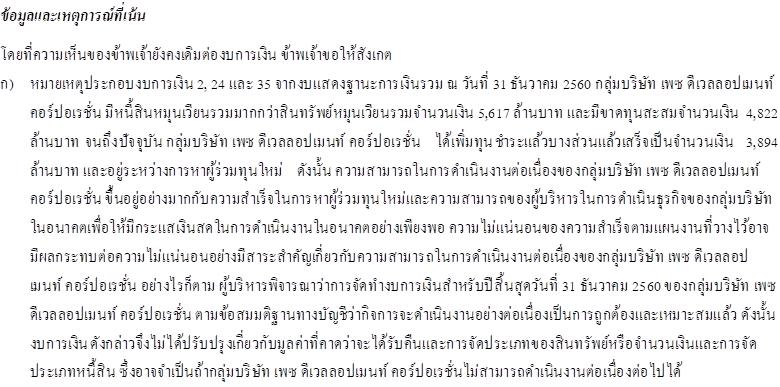

กลับมาพบกันอีกครั้งกับภาคที่ 3 ที่เป็นภาคจบของหัวข้อเรื่องรายงานของผู้สอบบัญชีคืออะไร? ผมเล่าให้ฟังจบไปแล้วใน 2 รูปแบบความเห็นที่เป็น 1.แบบปกติ (clean opinion) และ 2.ความเห็นแบบที่แตกต่างไปจากความเห็นปกติแบบที่หนึ่งที่เรียกว่า “ความเห็นอย่างมีเงื่อนไข” (Qualified Opinion) ไปแล้ว มาคราวนี้ผมจะมาเล่าให้ฟังเกี่ยวกับการไม่แสดงความเห็นของผู้สอบบัญชี ต้องขออภัยด้วยนะครับทีไม่สามารถหาความเห็นแบบที่4 ที่เรียกว่า “ความเห็นว่างบการเงินไม่ถูกต้อง” ถ้าผู้อ่านท่านใดหาเจอ(ขอเป็นรายงานปีตั้งแต่ปี 59 – 61 นะครับ) ก็ช่วยชี้เป้าให้ด้วยครับ แล้วจะนำมาเล่าให้ฟังครับ...มาคุยกันต่อเรื่อง “การไม่แสดงความเห็น” รายงานของผู้สอบที่ให้ความเห็นในลักษณะนี้แสดงว่าผู้สอบไม่สามารถตรวจสอบได้ในประเด็นที่ผู้สอบกล่าวอธิบายไว้ในวรรคเกณฑ์ในการไม่แสดงความเห็นและในประเด็นเหล่านั้นเป็นประเด็นที่มีสาระสำคัญและมีผลกระทบเกี่ยวข้องไปทั่วทั้งงบการเงินรายงานผู้สอบแบบไม่แสดงความเห็นจะมีลักษณะพิเศษไปจากความเห็นแบบอื่นๆเนื่องจากการที่ผู้สอบบัญชีตรวจสอบงบการเงินนั้นๆไม่ได้ ดังนั้น ตรงวรรคความเห็น...ปกติแล้วผู้สอบจะกล่าวเริ่มต้นว่า “ข้าพเจ้าได้ตรวจสอบงบการเงินของ.......” แต่ถ้าเป็นความเห็นที่ไม่แสดงความเห็นนี้...ผู้สอบจะเริ่มต้นด้วยคำพูดที่ว่า “ข้าพเจ้าได้รับการว่าจ้างให้ตรวจสอบงบการเงิน….” นอกจากนี้รายงานแบบนี้จะสั้นกว่าแบบอื่นเนื่องจากตรวจสอบไม่ได้ ดังนั้นผู้สอบก็คงมีเรื่องพูดไม่เยอะ ดังนั้นวรรคที่เป็นเรื่องสำคัญในการตรวจสอบ ผู้สอบก็จะไม่แสดงวรรคนี้ วรรคความรับผิดชอบของผู้สอบก็จะหดสั้นลงมาไม่เหมือนความเห็นแบบอื่นเนื่องจากผู้สอบไม่สามารถหาหลักฐานที่เหมาะสมเพียงพอที่จะให้ความเห็นต่องบการเงินได้หรือก็คือไม่สามารถตรวจสอบได้นั่นเอง.. ผมขอนำตัวอย่างมาให้ดูในข้างล่างไฮไลท์สีเหลืองในเรื่องที่ผมเล่าให้ฟัง...หน้ารายงานของผู้สอบบัญชีที่เป็นความเห็นแบบไม่มีเงื่อนไขและแบบมีเงื่อนไขที่ผมเล่าให้ฟังไปใน EP.2 นั้น หน้ารายงานผู้สอบรวมวรรคที่เป็นเรื่องสำคัญในการตรวจสอบ (Key Audit Matters, KAM) แล้วก็จะยาวประมาณสัก 6-7 หน้ากระดาษ A4 แต่รายงานข้างบนแบบไม่แสดงความเห็นจะยาวประมาณแค่ 4-5 หน้ากระดาษ A4 ครับเพราะตัดเรื่องที่ไม่จำเป็นต้องนำมากล่าวออกไปผมเกริ่นถึงเรื่องเกี่ยวกับวรรคที่เป็น “เรื่องสำคัญในการตรวจสอบ” แต่ยังไม่ได้อธิบายให้ฟังว่ามันคืออะไร ผมไม่อยากไปตัดตัวอย่างใน EP.2 สำหรับวรรคนั้นมาปะไว้ตรงนี้อีกให้เปลืองเนื้อที่ รบกวนท่านผู้อ่านกลับไปดูท่อน “เรื่องสำคัญในการตรวจสอบ” เองนะครับ วรรคนี้ก็จะเป็นการแสดงเกี่ยวกับประเด็นการตรวจสอบที่ผู้สอบคิดว่าเป็นเรื่องสำคัญในการตรวจสอบกิจการแห่งนั้น เพราะมันมีความซับซ้อนและอาจเกิดข้อผิดพลาดได้ในการแสดงข้อมูลทางการเงิน ผู้สอบจึงแจ้งผู้อ่านไว้ว่าประเด็นสำคัญเหล่านั้น ผู้สอบใช้วิธีการหรือมีวิธีการในการตรวจสอบประเด็นเหล่านั้นอย่างไร ก็อาจจะไม่ใช่เรื่องสำคัญสำหรับผู้ใช้งบหรอกครับ เพราะประเด็นเหล่านั้น...ถ้าถูกเขียนไว้ในวรรคเรื่องสำคัญในการตรวจสอบก็หมายถึงมันถูกตรวจมาแล้วและผู้สอบก็ไม่มีเงื่อนไขต่อประเด็นเหล่านั้นครับ...ผู้ใช้งบก็ไม่ต้องกังวลกับวรรคนี้มากนักยังคงเหลือเกร็ดเล็กเกร็ดน้อยเกี่ยวกับรายงานผู้สอบบัญชีที่ผมคิดว่ามีความสำคัญต่อผู้ใช้งบที่ควรต้องพิจารณาอ่านวรรคเหล่านั้นด้วย ก็คือ “วรรคความไม่แน่นอนที่มีสาระสำคัญที่เกี่ยวข้องกับการดำเนินงานต่อเนื่อง” วรรคนี้จะแสดงต่อจากวรรคเกณฑ์ในการแสดงความเห็น เมื่อผู้สอบพิจารณาว่างบการเงินของกิจการแสดงให้เห็นถึงความไม่แน่นอนที่มีสาระสำคัญที่เกี่ยวกับการดำเนินงานอย่างต่อเนื่องของกิจการ ภาษานักบัญชีก็จะเรียกว่ามีปัญหาเรื่อง Going concern หรือภาษาชาวบ้านก็เรียกว่ามีโอกาสที่กิจการจะเจ๊ง ไม่สามารถไปต่อได้นั่นเองครับ หน้าตาของวรรคดังกล่าวนี้ก็ตามตัวอย่างข้างล่างครับ ผู้สอบก็จะอธิบายโดยอ้างอิงหมายเหตุที่เกี่ยวข้องว่ามันเกิดอะไรขึ้นบ้างกับกิจการที่ผู้สอบมองว่ามีโอกาสที่จะเกิดปัญหาการดำเนินงานต่อเนื่องวรรคอีกวรรคหนึ่งที่มีความสำคัญที่จะต้องอ่านก็ได้แก่ “วรรคเน้นข้อมูลและเหตุการณ์” ซึ่งถ้าจำเป็นต้องมีวรรคนี้ ผู้สอบก็จะเขียนต่อจากวรรคเกณฑ์ในการแสดงความเห็นเช่นกัน ถ้ามีวรรคความไม่แน่นอนที่มีสาระสำคัญที่เกี่ยวข้องกับการดำเนินงานต่อเนื่องอยู่ในรายงานด้วยแล้ว วรรคเน้นก็จะเขียนต่อจากวรรคการดำเนินงานต่อเนื่องอีกทีครับ ผู้สอบต้องการจะสื่อให้ผู้ใช้งบพิจารณาเรื่องที่ผู้สอบเน้นซึ่งแม้ว่าวรรคดังกล่าว ผู้สอบจะไม่มีเงื่อนไขต่อเรื่องดังกล่าวก็ตาม แต่มุมมองผู้สอบบัญชีมองว่ามันมีความสำคัญ จึงเน้นให้ผู้ใช้งบพิจารณาประเด็นดังกล่าวด้วย ผู้สอบก็จะอ้างอิงถึงหมายเหตุประกอบงบการเงินที่เกี่ยวข้องและอธิบายว่ามีอะไรที่น่าสนใจจึงต้องเน้นให้ไปอ่านกัน หน้าตาของวรรคดังกล่าวก็ดังตัวอย่างข้างล่างครับก็น่าจะครบถ้วนนะครับสำหรับเรื่อง “รายงานของผู้สอบบัญชีคืออะไร?” ก็หวังว่าผู้อ่านจะได้ประโยชน์จากเรื่องราวที่ผมเล่าให้ฟังนี้และสามารถนำไปใช้ประโยชน์ต่อตัวท่านเองหรือคนรอบข้างได้ ก็ขอจบเรื่องรายงานของผู้สอบคืออะไรไว้แต่เพียงเท่านี้ครับ ไว้พบกันคราวหน้า คราวนี้สวัสดีครับ...

ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 1 คน [

ผู้ติดตามบล็อก : 1 คน [