|

|

|

Stock valuation EP2 DDM part3

ใน part 3 นี้เราจะพูดเรื่อง Required rate of return on equity (Re)

ก่อนเข้าสู่เนื้อหาส่วนนี้ เพื่อให้หลายๆคนที่เคยศึกษาเรื่ิองนี้มาบ้างได้เข้าใจตรงกัน

ผมจะขออธิบายคำว่า ต้นทุนส่วนของเจ้าของ(Cost of Equity มักย่อด้วยKe) กับ

อัตราผลตอบแทนขั้นต่ำที่ต้องการจากการลงทุนในส่วนของเจ้าของ(Required rate of return equity ย่อด้วยRe)

แท้จริงแล้วKe และReนั้นเท่ากัน เพียงแต่ Ke นั้นมองในมุนของเจ้าของ(ผู้ออกEquity)

สังเกตได้ว่ามันใช้คำว่าCost แต่Re มองในมุมผู้ลงทุนในส่วนของเจ้าของ นั่นคือผลตอบแทน

ขั้นต่ำที่ผู้ลงทุนต้องการนั่นเอง

การคำนวณ Re

การ หา Re นั้นค่อนข้างยากเมื่อเทียบกับการหาต้นทุนของตราสารหนี้เพราะตราสารหนี้มี

กำหนดไว้แล้วว่ามีต้นทุนเท่าไหร่ แต่สำหรับRe นั้นไม่มีกำหนดไว้ โดยวิธีส่วนใหญ่ใน

การหา Re นั้นจะมองในรูปของต้นทุนค่าเสียโอกาส เช่น หากบริษัท A ให้ผลตอบแทน

10% แต่บริษัทส่วนใหญ่ที่มีความเสี่ยงเท่ากับบริษัท A ให้ผลตอบแทน 15% ดังนั้น

หากนักลงทุนจะลงทุนในบริษัทA นั้นก็น่าที่จะต้องการผลตอบแทนขั้นต่ำที่15%

(ถ้าAให้แค่10%ก็ไปลงทุนบริษัทอื่นที่มีความเสี่ยงเท่ากันแต่ให้15%ดีกว่า)

วิธีการคำนวณหา Re ซึ่งแบ่งได้หลัก 3 วิธี

1.CAPM (ขอข้ามเรื่องทฤษฎีของ CAPM เพราะยาวมากๆและคุณ nut776 ก็เข้ามาช่วยโพสไว้แล้ว) สูตรคือ

Re=Rf+(Rm-Rf)beta

โดย Rf = Risk Free Rate

(มีการถกเถียงกันว่าควรใช้ตั๋วเงินคลังหรือพันธบัตรรัฐบาลแ้ต่หนังสือส่วนใหญ่แนะนำว่าให้ใช้ พันธบัตรอายุ 10 ปี)

Rm = ในที่นี้คือ Expected Return of Market (ต้องเป็นผลตอบแทนที่คาดในอนาคต)

Rm-Rf = Maket Risk Premium (หนังสือบางเล่มแทน Rm-Rf ด้วย MRP)

Beta = ในที่นี้คือ beta ของหุ้นที่เราต้องการจะหา Re ซึ่ง Beta ที่เราใช้นั้นต้องเป็น beta ในอนาคตเช่นกัน

การหา beta

การหา beta นั้นหลักๆผมคิดว่ามีสองวิธี แต่ในที่นี้จะพูดถึงวิธีเดียวคือ

การใช้สมการเส้นตรงโดยข้อมูล Rm ในอดีต เป็นตัวแปรอิสระ และให้ผลตอบแทนของหุ้นเป็นตัวแปรตาม

จากนั้น เราจะได้ว่า beta ของหุ้นเท่ากับ Slop ของเส้นตรง

(พอดีรู้สึกจะพิมพ์สูตรทางคณิตศาสตร์ค่อนข้างยากผมจะลองหาวิธีเขียนสูตรอีกวิธีที่ไม่ได้อธิบาย)

จากวิธีการหา beta ข้างต้นจะเห็นได้ว่า bate ที่เราหานั้นให้ข้อมูลในอดีตในการคำนวณ

ทำให้ beta ที่เราได้เป็น beta ในอดีต โดยวิธีการ ปรับให้เป็น beta ในปัจจุบันคือ การปรับเข้าหา 1

(โดยการถ่วงน้ำหนัก เช่น beta ที่ได้จากสมการเส้นตรง เท่ากับ 2 อาจถ่วงน้ำหนักโดย 0.6*2+0.4*1)

การปรับเข้าหา 1 นั้นมีพื้นฐานมากจากการมองว่า beta ควรจะมีแนวโน้มวิ่งเข้าสู่ beta เฉลี่ย

ซึ่ง beta เฉลี่ยนั่นก็คือ beta ของตลาด ซึ่งเท่ากับหนึ่งนั่นเอง

อย่างไรก็ตามสำหรับหุ้นบางตัวที่เรานำมาหาสมการเส้นตรงแล้วพบว่า Rm กับ Re นั้นไม่ค่อยที่จะ

มีความสัมพันธ์กัน (R Square ต่ำ) ก็จะทำให้เราได้ beta ที่ไม่เหมาะสม ส่งผลให้ Re ที่ได้ไม่เหมาะสมเช่นกัน

ในการหา Re เชิงปฎิบัติแบบอย่างง่ายนั้นผมเคยเขียนไว้ที่นี่ครับ

viewtopic.php?f=1&t=47161&hilit=CAPM

2.ใช้สูตร Gordon

P=D0*(1+g)/(Re-g) โดยเรากลับสมการจะได้

Re=(D0*(1+g)/P)+g แต่เนื่องจาก D0*(1+g) = D1 ดังนั้นหนังสือบางเล่มจึงใช้สูตร Re=(D1/P)+g

(D0 คือปันผลปีล่าสุดที่พึ่งจ่ายไป D1 คือปันผลที่คาดในอนาคต)

โดยสูตรนี้จะสมมติว่า ราคาปัจจุบันของหุ้นเป็นราคาที่เหมาะสม นอกจากนี้สูตรจะเหมาะกับหุ้นที่มีการเติบโตคงที่ไปตลอดในอนาคต กล่าวคือเหมาะกับหุ้นที่เข้าสู่ช่วงโตเต็มที่ (Matuarity)

3.ใช้สูตร Bond Yield + Risk Premium

โดย Bond Yield ในที่นี้คือ ผลตอบแทนของหุ้นกู้ที่ออกโดยบริษัท

Risk Premium โดยปกติในอเมริกาจะอยู่ที่ประมาณ 3%-5%

จากการพูดคุยกับอาจารย์ผู้สอน อาจารย์ได้แนะนำว่าวิธีที่ 3 เป็นวิธีที่เรียบง่ายและใช้ได้ดีที่สุด

อย่างไรก็ตามผมมองว่าเราจะรู้ได้อย่างไรว่า Risk Premium ควรเป็นเท่าไหร่ยิ่งสำหรับหุ้นบางบริษัททีมี

ขนาดเล็ก ผมจึงปรึกษาอาจารย์อีกครั้งและได้คำตอบว่า เราไม่จำเป็นต้องหา Re ที่ถูกต้องแน่นอน

แต่เราสามารถหาเป็นช่วงได้(ซึ่งส่งผลให้ราคาหุ้นที่เหมาะสมทีี่เราคำนวณได้จะเป็นช่วงเช่นกัน)

| Create Date : 02 กรกฎาคม 2554 | | |

| Last Update : 2 กรกฎาคม 2554 9:56:44 น. |

| Counter : 3910 Pageviews. |

| |

|

|

|

|

|

Stock Valuation EP2 DDM Part2

การหา g

g นั้นคืออัตราการเติบโตในอนาคต ซึ่งมีสูตรในการหาคือ

b*ROE

โดยที่ b คือ อัตราการนำกำไรไปลงทุนต่อ(Retention Ratio)

ตัวอย่างเช่น บริษัทมีกำไรต่อหุ้นเท่ากับ 10 บาท ปันผลไป 4 บาท ดังนั้น

บริษัทจะมีกำไรสะสมเพิ่มขึ้น 6 บาท ทั้งนี้เราจะได้ b = 6/10 หรือ 60% นั่นเอง

ซึ่งหากเราคาดการณ์ว่าในอนาคต ROE จะคงที่ที่ 20% ดังนั้นเราจะไำ้ด้ g เท่ากับ

0.60*0.20=0.12 ซึ่งจะได้ g เท่ากับ 12% นั่นเอง

อย่างไรก็ตามในเชิงปฎิบัติ นั้นผมคิดว่าในการหา b และ ROE นั้นเราควรดูย้อนหลังหลายๆปีแล้วใช้ค่าเฉลี่ยของ b และ ROE มากกว่าที่จะใช้ของปีล่าสุด ส่วนจะใช้ย้อนหลังกี่ปีนั้นอาจขึ้นอยู่กับบริษัทที่ลงทุนและมุมมองของแต่ละบุคคล สำหรับผมคิดว่าช่วงที่เหมาะคือ 3-5 ปี

Part ต่อไปจะเป็นเรื่องการหา Re นะครับ อันนี้ค่อนข้างยาวหน่อย

| Create Date : 30 มิถุนายน 2554 | | |

| Last Update : 30 มิถุนายน 2554 7:57:49 น. |

| Counter : 1358 Pageviews. |

| |

|

| |

|

|

|

Stock Valuation EP2 DDM Part1

ผมขอเริ่มที่ Absolute Valuation ครับ

ซึ่งจะใช้หลักการคิดลดกระแสเงินสด โดย absolute valuation แต่ละประเภทก็จะใช้กระแสเงินสดและdiscount rate ที่ต่างกันไป

เรามาเริ่มกันที่ตัวเเรก Dividend Discount Model (DDM)

DDM เป็นการหามูลค่าปัจจุบันของหุ้นโดยวิธีการคิดลดเงินปันผล ดังนั้นวิธีการนี้ต้องเริ่มจากการคาดการณ์เงินปันผลในอนาคตจากนั้นเราก็จะคิดลด(Discount)ด้วยต้นทุนส่วนของเจ้าของ(require of return on equity)

โดยเริ่มจากสูตรอย่างง่ายคือ สูตรของ Gordon

P0=D0(1+g)/(Re-g)

โดย P0 คือราคาหุ้นที่เหมาะ

D0 คือเงินปันผลงวดล่าสุดที่เพิ่งจ่ายออกไปแล้ว

g คืออัตราการเติบโตของเงินปันผล

Re คือต้นทุนส่วนของเจ้าของ

คิดว่าตอนนี้ำบางคนอาจเริ่มสงสัยว่าตัวแปรบางตัวเช่น g หรือ Re หายังไง เอาเป็นว่าผมจะต่อใน EP2 Part2 ครับ

| Create Date : 30 มิถุนายน 2554 | | |

| Last Update : 30 มิถุนายน 2554 7:06:46 น. |

| Counter : 2413 Pageviews. |

| |

|

| |

|

|

|

Stock Valuation EP1

ก่อนจะเข้าเนื้อหาผมขอเกริ่นก่อนว่า ผมไม่ใช่ผู้เชี่ยวชาญด้านนี้มากนัก เพียงแต่เคยเรียนในเชิงทฤษฎีมาเท่านั้น แต่เนื่องจากมีคนขอผมเขียนเนื้อหาเกี่ยวกับเรื่องนี้ รวมทั้งคิดว่าคงเป็นเรื่องที่หลายคนๆสนใจ ดังนั้นผมจึงได้ตัดสินใจที่จะเขียน

การเรียบเรียงเนื้อหา ผมจะพยายามเน้นภาษาที่เรียบง่ายและจัดเรียงเนื้อหาให้ดูไม่สับสน นอกจากนี้จะพยายามเขียนตามทฤษฎี ส่วนไหนที่เป็นความคิดเห็นส่วนตัวจะพยายามแบ่งไว้อย่างชัดเจน

หากมีเนื้อหาส่วนใดที่ผิดพลาด ผมคงต้องขออภัยจริงๆ และหวังว่าคงจะมีหลายๆคนที่เก่งๆมาช่วยตรวจสอบและแก้ไขให้

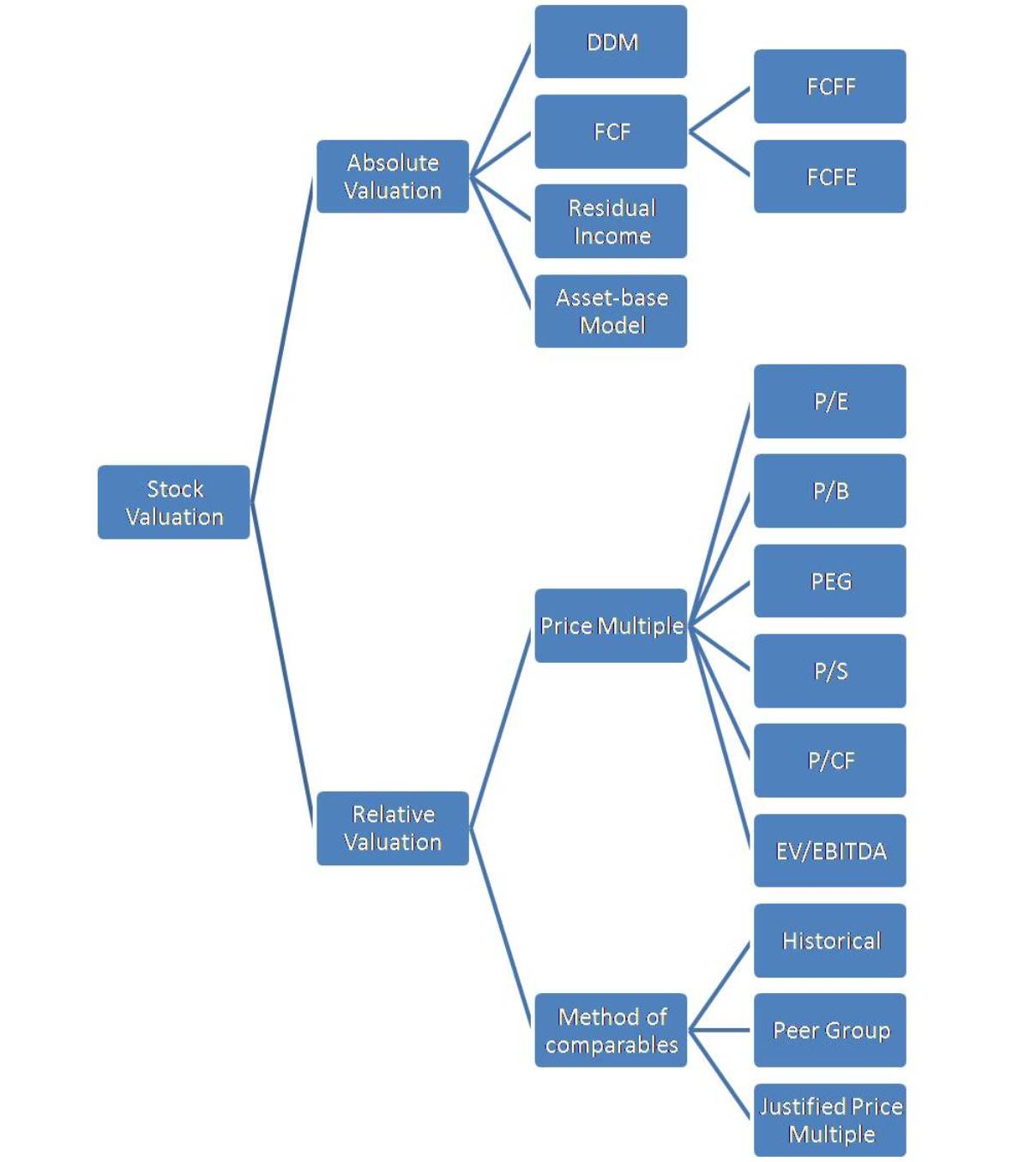

Stock Valuation นั้นเป็นการคำนวณหาราคาที่แท้จริงของหุ้นสามัญ โดยแบ่งออกเป็น 2 ประเภทหลักๆคือ Absolute Valuation และ Relative Valuation

Absolute Valuation เป็นการหามูลค่าที่แท้จริงของหุ้นสามัญ โดยจะใช้การ คิดลดกระแสเงินสดประเภทต่างๆเช่น เงินปันผล (Dividend), กระแสเงินสดอิสระ (Free Cash Flow) และกำไรคงเหลือ (Residual Income)

Relative Valuation เป็นการหามูลค่าที่เหมาะสม โดยนำทฤษฎีทางเศรษศาสตร์ที่เรียกว่า “กฎของสินค้าราคาเดียว (Law of one price)” ซึ่งกล่าวว่า สิ่งของหรือสินทรัพย์ที่เหมือนกัน ควรจะมีราคาที่เท่ากันด้วย หลักการหามูลค่าเหมาะสมโดยวิธีการนี้จึงเป็นการเปรียบที่ Price Multiple เช่น P/E, P/B, P/S, EV/EBITDA เป็นบริษัทที่ทำธุรกิจที่คล้ายคลึงกัน

ทั้งนี้ผมได้ทำภาพประกอบหัวข้อต่างๆที่เกี่ยวข้อกับการทำ Stock Valuation ไว้ ซึ่งจะพยายามอธิบายทุกหัวข้อภายหลังครับ

| Create Date : 29 มิถุนายน 2554 | | |

| Last Update : 29 มิถุนายน 2554 11:41:09 น. |

| Counter : 2731 Pageviews. |

| |

|

| |

|

|

|

Justified P/E

Justifieg P/E เป็นการหา P/E ที่เหมาะโดยอ้างอิงจากปัจจัยพื้นฐาน

โดยจะมี 2 แบบ คือ

1.Justified Leading P/E = (1-b)/(Re-g)

2.Justified Trialing P/E = ((1-b)*(1+g))/(Re-g)

โดย b = เปอร์เซ็นต์ของการนำเงินไปลงทุนต่อ

1-b = เปอร์เซ็นต์ของปันผลนั่นเอง (คือปันผลที่เป็นตัวเงินหารกำไรสุทธิ)

Re = Required Rate Return on Equity (ต้นทุนส่วนของเจ้าของ)

g = อัตราการเติบโตของกำไร

สูตรนี้ประยุกต์มาจาก Gordon Model ครับ

โดยจะเหมาะสมกับธุรกิจที่เข้าสู่ช่วง Maturity นะครับ เนื่องจากสูตรจะสมมติ

ว่า G คงที่ไปตลอด

แต่ก็สามารถนำไปประยุกต์ใช้ในการหา Terminal Value ในการทำ DCF ไ้ด้ครับ

| Create Date : 03 มิถุนายน 2554 | | |

| Last Update : 10 มิถุนายน 2554 18:44:29 น. |

| Counter : 2162 Pageviews. |

| |

|

| |

|

|

|

|

|

|

ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 9 คน [

ผู้ติดตามบล็อก : 9 คน [