|

|

|

รอมานานแล้ว เมื่อไหร่จะได้ซื้อ LTF ซะที

นักลงทุนท่านใดรอซื้อ LTF มาตั้งแต่เดือน มิ.ย. (หลังเหตุการณ์การชุมนุมเสื้อแดงที่สี่แยกราชประสงค์) แล้วยังไม่ได้ซื้อ ส่วนใหญ่มักคิดปลอบใจตัวเองว่า ตรงนี้ราคาหุ้นแพงเกินกว่าปัจจัยพื้นฐาน หรือไม่ก็ คิดว่า วิ่งขึ้นมาตั้งไกล จะไม่ลงแรงๆให้เห็นหน่อยหรือ?

ลองมองย้อนกลับมาก่อนว่า ยังไงเราก็ต้องซื้อ LTF เพื่อลดหย่อนภาษี ใช่หรือไม่?

ถ้าคำตอบคือ ไม่ การรอ และนั่งมองตลาดไปเรื่อยๆ ก็ถือว่าไม่เสียหายอะไร เพราะอย่างน้อยเงินก็ยังอยู่ในกระเป๋าเรา ให้คนอื่นเขาไปเสี่ยงกำไร เสี่ยงขาดทุนกันตามสบาย

แต่ถ้าคำตอบคือ ใช่ ยังไงก็ต้องซื้อ การรอมาจนถึงวันนี้และยังไม่ได้ซื้อ LTF ซักก้อน ก็จะมีความเสี่ยงเพิ่มขึ้นหากเรารอจนถึงสิ้นปี แล้ว SET Index ยังวิ่งขึ้นต่อเนื่องไปเรื่อยๆ

บทความนี้ ไม่ได้พยายามจะบอกว่า หุ้นแพงหรือถูก วิ่งมาไกลจะมีลงแรงหรือไม่

แต่อยากให้กลับมาคิดว่า การ Timing ที่นักลงทุนกำลังทำกันอยู่ตอนนี้ เหมาะกับการลงทุนใน LTF หรือเปล่า และที่สำคัญ เราจะแช่งให้ SET Index ลงมาเพื่ออะไร ในเมื่อเรามีเงิน LTF ของเก่าที่ซื้อมาตั้งหลายปี มากกว่าก้อนที่เราจะซื้อก้อนนี้แค่ก้อนเดียวซะอีก หรือถ้าเรายอมรับว่า เราต้องการซื้อ LTF ก็เพื่อสิทธิทางภาษีเป็นหลัก ไม่ได้หวังจะได้กำไรจากหุ้นอะไรมากมาย งั้นเราจะพยายาม Timing ดูวันที่ตลาดตกลงมาค่อยซื้อ เพื่ออะไร (ถ้าไม่ใช่ อยากได้ Upside เพิ่มขึ้น)

ลองเปลี่ยนมุมมองกับการลงทุนใน LTF กันดีไหมครับ ไหนๆลงทุนปุ๊ป เงินลงทุนเราก็ถอนไม่ได้ภายใน 5 ปีแน่ๆอยู่แล้ว

แบ่งเงินลงทุนใน LTF เป็น 2 ก้อน สมมติ จะซื้อ 240,000 บาท ก็แบ่งเป็นก้อนละ 120,000 บาท โดยก้อนแรก แบ่งออกเป็น 12 ก้อน และทยอยลงทุนทุกๆเดือนเดือนละเท่าๆกัน 12,000 บาท ก้อนที่สอง หากยังอยากจะ Timing ตลาดอยู่ วันไหน SET Index ตกลงมาหนักๆ ก็ใช้วิธีซื้อเพิ่มหนักๆในวันนั้น โดยอาจแบ่งแค่ 3 ก้อนก็น่าจะพอครับ โดยปกติภายในหนึ่งปี จะมีวันที่ SET Index น่าซื้ออยู่ไม่เกิน 4-5 วันหรอกครับ

หรือ หากไม่สนใจจะ Timing ตลาด ก็จับเงินลงทุนมาแบ่งทยอยลงทุนทุกเดือน หรือทุกๆไตรมาสไปเลยครับ

ด้วยวิธีนี้ ถึงแม้เราจะไม่ได้ต้นทุนที่ต่ำสุดในปีนั้น แต่เราก็ไม่ได้ต้นทุนที่แพงจนน่าเกลียดแน่นอน

ไม่ทันปีนี้ เอาไว้ปีหน้าแล้วกัน...

ปีนี้ เหลือเวลาเท่าไหร่ ก็ทยอยซื้อมันไปเท่าที่เหลือนะครับ อย่าไปรอถึงปลายปีเลย

โชคดีในการลงทุนครับ

| Create Date : 01 พฤศจิกายน 2553 | | |

| Last Update : 1 พฤศจิกายน 2553 18:53:01 น. |

| Counter : 3046 Pageviews. |

| |

|

| |

|

|

|

เตรียมความพร้อมกับกฎหมายคุ้มครองเงินฝาก

ฝากเงินทั้งหลายคงจะทราบมาไม่มากก็น้อยแล้วว่าประเทศไทยเรากำลังจะเปลี่ยนแปลงเงื่อนไขการคุ้มครองเงินฝากของสถาบันการเงิน จากเดิม ฝากเท่าไหร่ ก็คุ้มครองไม่จำเป็น แต่หลังจากปี 2554 นี้เป็นต้นไป จะไม่เหมือนเดิมแล้วครับ วันนี้จะมาเล่าถึงความจำเป็น และเงื่อนไขต่างๆที่เปลี่ยนแปลงไป เพื่อจะได้ปรับตัวกันได้ถูกครับ

ระบบคุ้มครองเงินฝาก เกิดจากสถาบันคุ้มครองเงินฝากซึ่งเป็นหน่วยงานของรัฐ บริหารและกำหนดนโยบายโดยคณะกรรมการ ประกอบด้วย ประธาน ผู้แทนกระทรวงการคลัง ผู้แทนแบงก์ชาติ และผู้ทรงคุณวุฒิที่ตั้งโดยคณะรัฐมนตรี หน้าที่ของสถาบันคุ้มครองเงินฝากก็คือ

1. จ่ายคืนเงินฝากให้แก่ผู้ฝากเงินกับสถาบันการเงินที่ปิดกิจการตามขั้นตอน และวิธีการที่ถูกกำหนดไว้

2. เก็บเงินนำส่งจากสถาบันการเงินที่ได้รับความคุ้มครอง เพื่อสะสมเป็นกองทุนสำหรับใช้จ่ายคืนแก่ผู้ฝาก โดยไม่ต้องใช้ภาษีของประชาชน

หน้าที่ในข้อ 2. ของสถาบันคุ้มครองเงินฝาก จะเก็บเงินจากยอดเงินฝากของผู้ฝากเป็นร้อยละ 0.1-0.15 (อันนี้ จำไม่ได้จริงๆครับ) ดังนั้น ถึงแม้จะไม่ใช่ภาษีของประชาชน แต่มันก็ควรเป็นดอกเบี้ยรับของประชาชนผู้ที่รับความเสี่ยงได้ ในอดีตที่ผ่านมาตั้งแต่วิกฤตต้มยำกุ้ง รัฐบาลตั้งกองทุนคุ้มครองเงินฝากนี้ขึ้นมา ก็เพื่อให้ผู้ฝากเงินทุกรายมีความมั่นใจ และไม่แห่ถอนเงินออกจากธนาคารออกหมด ซึ่งอาจสร้างความเสียหายในวงกว้างแก่ระบบเศรษฐกิจ

แต่ในทางตรงกันข้าม ไม่ว่าจะเป็นสถาบันการเงินแห่งไหนนำเงินของผู้ฝากเงินไปลงทุน หรือปล่อยกู้ในสินทรัพย์ที่มีความเสี่ยงมากน้อยต่างกันแค่ไหน ด้วยความที่มีกองทุนคุ้มครองเงินฝาก 100% อยู่แล้ว ผู้ฝากเงินก็จะไม่มองถึงความเสี่ยงด้านการดำเนินงานของสถาบันการเงินแห่งนั้นๆ กลับมองเพียงแค่ ที่ใดให้ดอกเบี้ยดีกว่า ที่ใดให้โปรโมชั่นดีกว่า ซึ่งเป็นการมองแค่ด้านเดียว ซึ่งไม่สะท้อนถึงความเสี่ยงจากการดำเนินงานของสถาบันการเงินแห่งนั้น และตัวสถาบันการเงินเองก็จะใช้วิธีแข่งขัน โดยไม่คำนึงถึงความเสี่ยงของกิจการ โดยอาจไปปล่อยกู้ในสินเชื่อความเสี่ยงสูง โดยให้อัตราดอกเบี้ยเงินฝากสูงกว่าสถาบันการเงินอื่น เพื่อระดมทุน ด้วยเหตุนี้ จึงมีการเปลี่ยนแปลงกฎหมายคุ้มครองเงินฝากขึ้น

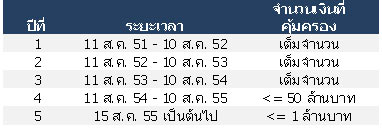

สำหรับการเปลี่ยนแปลงเงื่อนไขการคุ้มครอง ก็เป็นไปตามตารางด้านล่างครับ (ต่อ 1 ธนาคาร นะครับ)

ปัจจุบันคนไทยมีการฝากเงินคนละไม่เกิน 1 ล้านบาท อยู่ 98.5% แปลว่า คนส่วนใหญ่ในประเทศไทยไม่ได้รับผลกระทบจากการเปลี่ยนแปลงกฎหมายคุ้มครองฉบับนี้นะครับ แต่สำหรับผู้ที่มีเงินฝากเกิน 1 ล้านบาท ก็ต้องปรับตัว และรู้ข้อมูลกันแต่เนิ่นๆ

เงินฝากประเภทที่ได้รับการคุ้มครองได้แก่ เงินฝากออมทรัพย์ เงินฝากประจำ บัตรเงินฝาก และใบรับเงินฝาก ที่เป็นสกุลเงินบาทเท่านั้น โดยยกเว้นบัญชีเงินบาทของผู้ที่มีถิ่นที่อยู่นอกประเทศไทย ส่วนวงเงินคุ้มครองต่อราย สำหรับผู้ฝากเงิน ไม่ว่าผู้ฝากรายนั้นจะมีบัญชีเงินฝากประเภทไหน และไม่ว่าจะมีอยู่กี่บัญชีก็ตามในสถาบันการเงิน 1 แห่ง ผู้ฝากเงินจะต้องนำเงินฝากทุกบัญชีมาคำนวณรวมกันก่อน และหลังปี 2555 เป็นต้นไป สถาบันคุ้มครองเงินฝาก จะคุ้มครองแค่เพียง 1 ล้านบาท ต่อหนึ่งธนาคารเท่านั้น สมมตินะครับ

นาย ก. มีเงินฝาก กับธนาคาร A ตามนี้

ออมทรัพย์ สาขาเชียงใหม่ 300,000 บาท

ฝากประจำ สาขานนทบุรี 500,000 บาท

ออมทรัพย์ สาขาตรัง 300,000 บาท

ในกรณีที่ธนาคาร A ปิดกิจการหลังจากวันที่ 15 ส.ค. 2555 เป็นต้นไป จะได้เงินฝากคืนเพียงแค่ 1,000,000 บาท จากบัญชีเงินฝากรวม 1,100,000 บาท โดยส่วนเกิน 100,000 บาท ผู้ฝากต้องรอหลังจากธนาคาร A ชำระบัญชี และเหลือเท่าไหร่ ก็จะแบ่งตามสัดส่วน ซึ่งอาจจะได้เต็มจำนวนหรือน้อยกว่าก็เป็นไปได้ (แต่ไม่มากกว่าแน่นอน)

อีกหนึ่งคำถามก็คือ แล้วบัญชีเงินฝากร่วมได้รับความคุ้มครองยังไง?

บัญชีร่วมจะได้รับความคุ้มครองตามสัดส่วนของแต่ละคนที่เป็นเจ้าของบัญชีตามหลักฐานที่สถาบันการเงินแห่งนั้นมี แต่ถ้าไม่ได้มียื่นหลักฐานกันไว้ ก็จะแบ่งเท่าๆกัน เช่น กรณี เปิดบัญชีร่วมระหว่าง นาย ก. และ นาง ข. จำนวน 3,000,000 บาท ก็จะแบ่งเท่ากันคนละ 1,500,000 บาท โดยได้รับความคุ้มครอง คนละ 1,000,000 บาท ส่วนที่เหลือ 500,000 บาท ของแต่ละคน ผู้ฝากต้องรอหลังจากธนาคารชำระบัญชี และเหลือเท่าไหร่ ก็จะแบ่งตามสัดส่วนนั้นอีกทีหนึ่ง

การที่เงื่อนไขการคุ้มครองเปลี่ยนแปลงไปแบบนี้ หากใครมีเงินฝากทั้งหมด 5 ล้านบาท และอยากได้รับความคุ้มครองทั้งหมด 100% ก็ต้องแยกฝากธนาคารละ 1 ล้านบาท 5 ธนาคารเป็นอย่างต่ำ แต่ถ้าใครมีเงินฝากจำนวนมากกว่านั้น เช่น 20-30 ล้านบาทขึ้นไป ยังไงก็คงกระจายฝากเงินได้ไม่ครบทุกแบงก์ถูกไหมครับ? วิธีแก้ปัญหาก็คือ ผู้ฝากเงินต้องประเมินความเสี่ยงจากการดำเนินธุรกิจของสถาบันการเงินที่เราฝากเงินด้วย หรือธนาคารไหนไปปล่อยกู้ในอุตสาหกรรมที่มีความเสี่ยงสูง เช่น ปล่อยสินเชื่อรถยนต์ เป็นต้น จะให้อัตราดอกเบี้ยเท่ากับธนาคารที่มีความเสี่ยงต่ำกว่า ก็คงไม่มีใครอยากไปฝาก ดังนั้น ในอนาคตเราจะเห็นธนาคารเริ่มมีการแข่งขันกันในด้านอัตราดอกเบี้ยเงินฝากมากขึ้น ซึ่งท้ายที่สุด ผลดีย่อมตกกับผู้ฝากเงินในระบบครับ

สุดท้าย สิ่งที่เราซึ่งเป็นผู้ฝากเงินต้องเตรียมก็คือ เริ่มมองหาการลงทุนประเภทอื่น ที่อาจมีความเสี่ยงเพิ่มขึ้น แต่ให้โอกาสสร้างผลตอบแทนที่สูงขึ้น และเราจำเป็นต้องรู้มากขึ้นว่า สถาบันการเงินไหนทำธุรกิจประเภทไหน มีความเสี่ยงคืออะไร การพิจารณาความเสี่ยงก็อาจทำได้ด้วยการดู สัดส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง, สัดส่วน NPL ต่อสินเชื่อ, การกันสำรอง หรืออันดับ rating ที่จัดโดยองค์กรที่เป็นที่ยอมรับทั้งในและต่างประเทศ

------------------------

โชคดีในการลงทุนครับ

| Create Date : 22 สิงหาคม 2553 | | |

| Last Update : 22 สิงหาคม 2553 20:54:23 น. |

| Counter : 2947 Pageviews. |

| |

|

| |

|

|

|

การกู้เงินของรัฐบาลทั่วโลกเป็นความเสี่ยงที่เพิ่มขึ้นสำหรับระบบการเงินของโลก

วันที่ 26 เมษายน 2553 03:00

ไอเอ็มเอฟได้ตีพิมพ์รายงานเสถียรภาพของระบบการเงินของโลก (Global Financial Stability Report) เมื่อวันที่ 20 เมษายน ผมจึงอยากนำบทสรุปมานำเสนอ

ซึ่งข้อสรุปหลักมีทั้งข่าวดี และข่าวไม่ดี คือ

1. คาดการณ์ความสูญเสียของธนาคารพาณิชย์ปรับลดลงจาก 2.8 ล้านล้านดอลลาร์ เหลือ 2.3 ล้านล้านดอลลาร์

2. หนี้สินภาครัฐที่เพิ่มขึ้นเป็นความเสี่ยงใหม่ ที่อาจทำให้วิกฤติการเงินยืดเยื้อต่อไป

3. การปล่อยสินเชื่อจะฟื้นตัวอย่างเชื่องช้า

4. ยังไม่เห็นหลักฐานว่าประเทศตลาดเกิดใหม่เผชิญกับปัญหาฟองสบู่

ทั้งนี้ ต้องขอทำความเข้าใจว่าประเด็นที่กล่าวถึง 3 ประเด็นแรก เป็นการมองภาพรวมของเศรษฐกิจโลกโดยเฉพาะสหรัฐ ยุโรป อังกฤษ และญี่ปุ่น สำหรับประเทศตลาดเกิดใหม่ รวมทั้งไทยนั้นมิได้มีปัญหาหนี้เสียของธนาคารพาณิชย์ และการปล่อยสินเชื่อก็สามารถทำได้โดยปกติ

สำหรับความเสียหายของธนาคารพาณิชย์ที่สืบเนื่องมาจากปัญหา Subprime และอนุพันธ์ต่างๆ อาทิเช่น CDO ในช่วง 2 ปีครึ่งที่ผ่านมานั้น ไอเอ็มเอฟได้ปรับตัวเลขความเสียหายลงดังรายละเอียดปรากฏในตาราง

กล่าวคือ ความเสียหายจากการปล่อยกู้และถือครองตราสารหนี้ตลอดจนอนุพันธ์ต่างๆ ของธนาคารพาณิชย์ที่จะต้องนำไปหักลบจากทุนนั้น ไอเอ็มเอฟได้คาดการณ์ว่าจะลดลงจาก 2.8 ล้านล้านดอลลาร์ เป็น 2.3 ล้านล้านดอลลาร์ ซึ่งได้ตัดความเสียหายจากทุนไปได้แล้ว 1.5 ล้านล้านดอลลาร์ ดังนั้น จึงเหลือที่จะต้องเพิ่มทุนเพื่อรองรับความเสียหายอีก 0.8 ล้านล้านดอลลาร์ กล่าวคือขณะนี้ ปัญหาทุนสำรองไม่เพียงพอนั้น อาจมองได้ว่าสามารถจัดการไปได้แล้วเกือบ 2 ใน 3 นอกจากนั้น คุณภาพของสินทรัพย์ที่ดีขึ้นประกอบกับดอกเบี้ยที่ธนาคารกลางตรึงเอาไว้ที่ระดับต่ำ ก็น่าจะทำให้ธนาคารต่างๆ สามารถทำกำไรเพิ่มขึ้น ทำให้สถานะทางการเงินของธนาคารปรับตัวดีขึ้นตามลำดับ

อย่างไรก็ดี ไอเอ็มเอฟเชื่อว่าธนาคารต่างๆ จะปล่อยสินเชื่ออย่างระมัดระวังและจำกัด (แม้ว่าแรงกดดันให้ต้องเพิ่มทุนจะลดลงเป็นลำดับ) ทั้งนี้ เพราะรัฐบาลต่างๆ กำลังจะปรับเปลี่ยนกฎหมายและกฎเกณฑ์ให้ธนาคารต่างๆ ต้องมีสภาพคล่องและเพิ่มทุน เพื่อเสริมให้แข็งแกร่งยิ่งขึ้นไปกว่าเดิม เพื่อให้มั่นใจว่าธนาคารจะสามารถเผชิญกับปัญหาในอนาคตได้อย่างมั่นคง และตลอดรอดฝั่ง ไม่ต้องเป็นภาระของรัฐบาลในการเข้ามาให้ความช่วยเหลือดังที่ได้เกิดขึ้นในปี 2008-2009 ซึ่งจะยิ่งทำให้สินเชื่อขยายตัวอย่างเชื่องช้าใน 2-3 ปีข้างหน้า ในขณะเดียวกัน ไอเอ็มเอฟยังตั้งข้อสังเกตว่าแม้ธนาคารขนาดใหญ่ จะแก้ไขปัญหาจนพ้นขีดอันตรายไปแล้ว แต่ก็ยังมีธนาคารขนาดกลางและขนาดเล็กในระดับภูมิภาคที่ยังเผชิญกับปัญหาอย่างมาก เพราะเป็นธนาคารที่ได้ปล่อยสินเชื่อให้กับภาคอสังหาริมทรัพย์ที่ยังมีปัญหา โดยเฉพาะอย่างยิ่งในบางมลรัฐในสหรัฐ และในประเทศสเปนและเยอรมนี

ทั้งนี้ ไอเอ็มเอฟยังกล่าวถึงการฟื้นตัวของระบบการเงินของโลกว่ายังเป็นการฟื้นตัวอย่างเปราะบาง (fragile) เพราะงบดุลของธนาคารยังมีสินทรัพย์ด้อยคุณภาพอยู่มาก และผู้บริโภคก็ยังมีภาระหนี้สินที่ต้องปรับลด ทำให้ระบบการเงินก็ยังต้องพึ่งพามาตรการ ที่เอื้ออำนวยมากเป็นพิเศษ (extraordinary measures) จากภาครัฐที่ได้ถูกนำมาใช้เมื่อ 2 ปีที่แล้ว

แต่สิ่งที่ไอเอ็มเอฟ กล่าวว่า เป็นความเสี่ยงที่สูงสุดนั้นได้เคลื่อนย้ายออกจากภาคเอกชนไปสู่ภาครัฐของประเทศพัฒนาแล้ว กล่าวคือ ภาครัฐได้รับเอาสินทรัพย์ด้อยคุณภาพจากภาคเอกชนไปเก็บเอาไว้เอง และนอกจากนั้น ได้กู้ยืมเงินอย่างมากในช่วง 2 ปีที่ผ่านมา และมีแนวโน้มที่จะต้องกู้เงินอย่างต่อเนื่องอีกเป็นจำนวนมากใน 2-3 ปีข้างหน้า ดังนั้น หากเศรษฐกิจขยายตัวช้าและยังต้องเผชิญกับอัตราการว่างงานระดับสูง ก็จะทำให้รายได้จากภาษีปรับลดลง ในขณะที่รายจ่ายมีแต่จะเพิ่มขึ้น (อาทิเช่น รายได้ชดเชยการว่างงาน และสร้างงาน)

ดังนั้น จึงยังสรุปไม่ได้ว่าระบบการเงินของโลก จะมีเสถียรภาพอย่างต่อเนื่องอย่างแน่นอน กล่าวคือ ไอเอ็มเอฟเป็นห่วงว่าการที่รัฐบาลประเทศพัฒนาแล้ว จะต้องกู้เงินอีกเป็นจำนวนมากนั้น จะเข้ามาแย่งสินเชื่อในระบบของภาคเอกชน (crowding out) หมายความว่า การกู้เงินของภาครัฐจะดันดอกเบี้ยให้ปรับสูงขึ้น (อาทิเช่น กรณีของประเทศกรีก ซึ่งรัฐบาลเคยจ่ายดอกเบี้ย 4% สำหรับพันธบัตร 10 ปี ซึ่งเป็นบรรทัดฐานของดอกเบี้ยสินเชื่อประเภทต่างๆ แต่ปัจจุบันพันธบัตร 10 ปีของประเทศกรีก จะต้องจ่ายดอกเบี้ยสูงกว่า 7%) ซึ่งจะกระทบกระเทือนเศรษฐกิจโดยรวมอย่างมาก ทั้งนี้ ไอเอ็มเอฟเตือนว่าธนาคารพาณิชย์ของประเทศพัฒนาแล้วหลายแห่ง ได้ออกพันธบัตรระยะยาวที่จะต้องต่ออายุเป็นมูลค่าสูงถึง 5 ล้านล้านดอลลาร์ ใน 3 ปีข้างหน้า ซึ่งเป็นช่วงเวลาที่รัฐบาลเองก็ต้องกู้เงินเป็นจำนวนมาก จึงอาจเกิดปัญหาทำให้สภาวะทางการเงินตึงตัวขึ้นได้อย่างมาก ประกอบกับการที่ธนาคารกลางบางประเทศเช่นสหรัฐต้องยุติมาตรการช่วยเหลือพิเศษตั้งแต่กลางปีนี้เป็นต้นไป

ประเด็นสุดท้าย คือ การไหลเข้าของเงินทุนไหลไปยังประเทศตลาดเกิดใหม่ต่อเนื่อง เพราะมีปัจจัยพื้นฐานทางเศรษฐกิจที่แข็งแกร่ง ทำให้น่าลงทุน อาทิเช่น บราซิล จีน อินเดีย และอินโดนีเซีย กล่าวคือ เศรษฐกิจของประเทศดังกล่าวจะขยายตัวได้สูง เพราะนอกจากจะฟื้นตัวตามวัฏจักรของเศรษฐกิจโลก (cyclical recovery) แล้วยังอยู่ระหว่างการปรับตัวทางเศรษฐกิจในเชิงโครงสร้าง (structural growth) อีกด้วย ดังนั้น การไหลเข้าของเงินทุนเป็นจำนวนมาก จึงอาจสร้างเงื่อนไขให้ราคาสินทรัพย์ปรับตัวเพิ่มขึ้นอย่างรวดเร็วเป็นฟองสบู่ได้ (เช่นที่ประเทศไทยเผชิญในช่วง 1993-5) แต่ไอเอ็มเอฟประเมินว่าในขณะนี้ยังไม่มีหลักฐานบ่งชี้ว่าราคาสินทรัพย์ (อาทิเช่น หุ้น และอสังหาริมทรัพย์) สูงเกินปัจจัยพื้นฐาน

อย่างไรก็ดี ไอเอ็มเอฟแนะนำให้ประเทศดังกล่าวใช้เครื่องมือทางเศรษฐกิจทั้งด้านเศรษฐกิจมหภาค (อาทิเช่น การปล่อยให้อัตราแลกเปลี่ยนแข็งค่า) ควบคุมความเสี่ยง (อาทิเช่น การเพิ่มความเข้มงวดของการปล่อยสินเชื่อ) เพื่อจัดการกับเงินทุนไหลเข้าดังกล่าว มิให้ส่งผลกระทบต่อราคาสินทรัพย์ จนเกินเลยปัจจัยพื้นฐาน

คอลัมน์ "เศรษฐศาสตร์จานร้อน" bangkokbiznews วันที่ 26 เมษายน 2553

| Create Date : 26 เมษายน 2553 | | |

| Last Update : 26 เมษายน 2553 14:54:38 น. |

| Counter : 2625 Pageviews. |

| |

|

| |

|

|

|

จับตาผลลัพธ์หยวนแข็งค่า คาดหุ้น-คอมโมดิตี้คึกคัก

หลายเสียงมองว่า ปีนี้ "จีน" จะปล่อยให้เงินหยวนแข็งค่าขึ้นอย่างแน่นอน และได้ประเมินผลกระทบที่จะตามมาในหลากหลายแง่มุม

จากประสบการณ์ในอดีต เมื่อจีนปล่อยให้หยวนแข็งค่าขึ้นเมื่อปี 2548 ทำให้สกุลเงินเอเชียอื่น ๆ แข็งค่าตามไปด้วย พร้อมดันให้ราคาสินค้าคอมโมดิตี้ และหุ้นจีนที่เน้นตลาดท้องถิ่นปรับสูงขึ้น แต่ส่งผลลบต่อพันธบัตรรัฐบาลสหรัฐ

วอลล์สตรีต เจอร์นัล ระบุว่า หลายเดือนที่ผ่านมา ตลาดเงินคาดว่าเงินหยวนจะแข็งค่าขึ้นกว่า 3% เล็กน้อยในปีนี้ ซึ่งจะทำให้อัตราแลกเปลี่ยน เมื่อเทียบกับดอลลาร์ ปรับลดลงจาก 6.80 หยวน เป็น 6.60 หยวนต่อดอลลาร์ แต่นักวิเคราะห์ ของมอร์แกน สแตนเลย์ เชื่อว่าจีนจะปล่อยให้หยวนแข็งค่าขึ้น 4-5% ในปีนี้ โดยจะปรับขึ้นหลายขยัก ส่วนนักวิเคราะห์ของบาร์เคลย์ แคพิทัล คาดว่าหยวนจะแข็งค่าขึ้น 5%

ทั้งนี้ ประเทศเอเชียติดอยู่ในกลุ่มที่จะได้รับประโยชน์มากที่สุดจากความเคลื่อนไหวนี้ โดยที่ผ่านมาในปีนี้ ดอลลาร์อ่อนค่าลง 6.8% เมื่อเทียบกับสกุลเงินริงกิตของมาเลเซีย และอ่อนลง 4.8% เมื่อเทียบกับวอนของเกาหลีใต้ และมีค่าลดลง 1.7% เมื่อเทียบกับดอลลาร์ไต้หวัน ขณะที่เมื่อวันพุธ (14 เม.ย.) กระทรวงการคลังสิงคโปร์ได้ปรับเป้าขอบเขตเทรดดิ้งดอลลาร์สิงคโปร์ราว 1.3% พร้อมระบุว่าจะปล่อยให้เงินค่อย ๆ แข็งค่าขึ้น

โซเฟีย ดรอสซอส ผู้อำนวยการร่วมฝ่ายกลยุทธ์อัตราแลกเปลี่ยนโลกของ มอร์แกน สแตนเลย์ มองว่า สกุลเงินของเกาหลีใต้ ไต้หวัน และมาเลเซีย ติดอยู่ในกลุ่มที่น่าจะแข็งค่าขึ้น หากมีการปรับค่าเงินหยวน

แต่ "เงินยูโร" จะตกอยู่ในภาวะเสี่ยงที่สุด เพราะหลังจากซื้อดอลลาร์ผ่านการแทรกแซงตลาดเงิน บรรดาธนาคารกลางต่าง ๆ ได้ขายดอลลาร์บางส่วน และหันไปถือเงินยูโร ดังนั้น การลดการแทรกแซงจะนำไปสู่ความต้องการเงินยูโรน้อยลง เช่นเดียวกับสกุลเงินที่เกี่ยวข้องกับคอมโมดิตี้ เช่น ดอลลาร์ออสเตรเลียจะเป็นฝ่ายแพ้ในเกมนี้เช่นกัน

รีเบกก้า แพทเทอร์สัน หัวหน้าฝ่ายอัตราแลกเปลี่ยนและคอมโมดิตี้ของเจ.พี.มอร์แกน ไพรเวต แบงก์ แนะนำให้นักลงทุนเก็งกำไรในเงินบางสกุล โดยการซื้อพันธบัตรจากธนาคารโลก ที่ออกพันธบัตรสกุลวอน ดอลลาร์สิงคโปร์ และสกุลเงินอื่น ๆ ทั้งนี้ นักลงทุนจะได้กำไร หากสกุลเงินดังกล่าวแข็งค่าขึ้น ขณะเดียวกัน ก็ได้การคุ้มครองจากธนาคารโลก

แรงกระเพื่อมจากตลาดสกุลเงินยังขยายวงไปยังตลาดพันธบัตรรัฐบาลสหรัฐ โดยรัฐบาลจีนและประเทศเอเชียอื่น ๆ ที่ถือดอลลาร์ในมือน้อยลง จะซื้อพันธบัตรสหรัฐลดลงเช่นกัน นอกจากนี้ ความวิตกว่าความต้องการของจีนที่ลดลงจะส่งผลให้มีการเทขายแรงในระยะสั้นด้วย

ข้อมูลจากกระทรวงการคลังสหรัฐระบุว่า เมื่อปี 2548 ผลตอบแทนพันธบัตรอายุ 10 ปี พุ่งจาก 4.17 เป็น 4.41% ในช่วง 14 วัน หลังเงินหยวนแข็งค่าขึ้น และในช่วงเดือนสิงหาคม-ธันวาคมปีนั้น ยอดซื้อพันธบัตรสหรัฐสุทธิของจีนลดลงจาก เดือนละ 10.5 พันล้านดอลลาร์ เหลือ 2.7 พันล้านดอลลาร์

สำหรับในวงการหุ้น ครั้งล่าสุด ที่จีนปล่อยหยวนแข็งค่า ช่วยดันตลาดหุ้นเอเชียให้คึกคัก โดยดัชนีหั่งเส็งพุ่งพรวดถึง 319% ระหว่างเดือนกรกฎาคม 2548-ตุลาคม 2550

นอกจากนี้ นักวิเคราะห์หลายรายมองว่า การปรับค่าเงินหยวนจะดันราคา คอมโมดิตี้ให้พุ่งขึ้นอีกครั้ง เช่นเดียวกับสมัยปี 2548 ที่ราคาน้ำมันดิบปรับขึ้นเกือบ 15% และเมื่อเงินหยวนแข็งค่าขึ้น จะทำให้วัตถุดิบนำเข้า เช่น น้ำมันดิบ ทองแดง ราคาถูกลงสำหรับจีน ซึ่งจะส่งผลให้บริษัทจีนนำเข้าสินค้าเหล่านี้มากขึ้น

จาก ประชาชาติธุรกิจ วันที่ 22 เม.ย.2553

| Create Date : 23 เมษายน 2553 | | |

| Last Update : 23 เมษายน 2553 1:49:32 น. |

| Counter : 2573 Pageviews. |

| |

|

| |

|

|

|

|

|

|

ฝากข้อความหลังไมค์

ฝากข้อความหลังไมค์ ผู้ติดตามบล็อก : 61 คน [

ผู้ติดตามบล็อก : 61 คน [