|

|

ตอน 8 ขายขาดงานเขียน ขายไปก็ตายหยังเขียด

ตอน 8 ขายขาดงานเขียน ขายไปก็ตายหยังเขียด

จากความคิดเห็นของผู้อ่าน ก็ทราบว่าคนอ่านคงจะมึนกันไปหมดแล้ว

จากบทที่ผ่านๆ มา พยายามเขียนให้เข้าใจได้แค่นี้จริงๆ เพราะตัวเองไม่ได้เป็นนักเขียน

แต่ถ้ามีโอกาสแล้วจะกลับมา รีไรท์ ใหม่ให้อ่านง่ายขึ้นแล้วกัน

ตอนนี้ไปเจอกับ การขายขาดงานเขียนกันดีกว่า

เคยได้ยินกันว่า มีนักเขียนหลายรายที่ยอมขายขาดงานเขียนให้กับสำนักพิมพ์

จะด้วยเหตุผล ที่อยากให้ตัวเองมีโอกาสได้พิมพ์ผลงานเท่านั้น

หรืออะไรก็แล้วแต่ ผู้เขียนก็จะจาระไน แต่ละประเด็นให้ทราบ

ลองมาเล่นเกมถามตอบดูแล้วกัน

คำถาม อยากมีชื่อเสียง ยอมขายขาดงานเขียน แล้วได้เงินมาก้อนหนึ่ง ดีหรือไม่

คำตอบ ตามอ่านต่อไป

คำถาม ผลเสียหาย จากการขายขาดงานเขียน ได้แก่อะไรบ้าง

คำตอบ นอกจากนักเขียนมีโอกาสได้พิมพ์ผลงาน

ออกสู่สายตาประชาชนแล้ว ก็มีผลกระทบ คร่าวๆ ดังนี้

1. ลิขสิทธิ์ ก็กลายเป็นของสำนักพิมพ์ไปน่ะสิ

2. รายได้ที่จะเกิดตามมาก็อด เช่น การตีพิมพ์ครั้งต่อไป

ขายให้ผู้จัดละคร ภาพยนตร์ และ อื่นๆ อีก

3. ภาษีที่จ่ายกรมสรรพากร ก็จะต้องจ่ายเพิ่มขึ้นจากการให้ใช้ลิขสิทธิ์ปกติ

คำถาม อ้าวขายขาดงานเขียน ทำไมเสียภาษีเพิ่มขึ้นล่ะ

คำตอบ เดี๋ยวค่อยๆ ดูต่อไป

คำถาม เมื่อขายขาดงานเขียน มันคือการให้ใช้ลิขสิทธิ์ตาม ม.40(3) หรือไม่

คำตอบ ไม่ใช่ แต่มันเป็นการขายสินค้าแบบไม่มีรูปร่าง

คำถาม ขายสินค้าไม่มีรูปร่าง มันต่างจากขายสินค้ามีรูปร่างด้วยเหรอ

คำตอบ ทั้งสองชนิด การเสียภาษีต่างกันจ้า

แล้วโดยตัวของมันเองที่ต่างกัน ก็คือ สินค้าที่จับต้องได้ กับ ไม่ได้

คำถาม แล้วการขายสินค้าแบบไม่มีรูปร่าง มันเป็นยังไง

คำตอบ การขายสินค้าไม่มีรูปร่าง ก็เป็นเงินได้ตาม มาตรา 40(8)

เหมือนๆ กับ การทำวรรณกรรม การเปิดร้านขายหนังสือ นิตยสาร แต่ว่า

การคำนวณภาษีจะไม่เหมือนกันเท่านั้น ดูความแตกต่างก่อนนะ

เงินได้ตามมาตรา 40(8) ที่เกี่ยวข้องกับงานเขียน

1. ขายสินค้าไม่มีรูปร่าง

2. วรรณกรรม

3. สินค้าซื้อมาขายไป

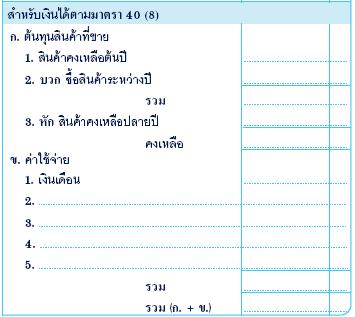

ปกติแล้ว มาตรา 40(8) จะกำหนดค่าใช้จ่ายที่ยอมให้หักเป็นการเหมาได้

กับธุรกิจแต่ละชนิด เราจะมาเจาะลึกเฉพาะที่เกี่ยวข้องกับงานเขียนเท่านั้น

การขายสินค้าไม่มีรูปร่าง(หักค่าใช้จ่ายจริง)

-จะกำหนดให้หักค่าใช้จ่ายเหมาไม่ได้เพราะไม่มีกำหนดไว้

-ต้องหักค่าใช้จ่ายจริงเท่านั้น

ปัญหาคือ แล้วคุณจะไปหาค่าใช้จ่ายจริงมาจากไหนกัน

(ถ้าให้ใช้ลิขสิทธิ์ ตาม 40(3) ยังได้ตั้ง 60,000) ลองนึกดูสิ

ค่าน้ำค่าไฟ ค่ากระดาษ ฯ มันยากนะ แล้วคุณจะทำให้สรรพากรเชื่อได้อย่างไร

ว่าเป็นค่าใช้จ่ายสำหรับงานนั้นจริงๆ สรุปแล้วก็ต้องคิดภาษีทั้งจำนวนเลย

เดี๋ยวไปดูอธิบายทีหลัง

วรรณกรรม (หักค่าใช้จ่ายเหมาได้ 75% หรือจะจ่ายจริงก็ได้)

-การทำวรรณกรรม เป็นการจัดทำหนังสือแล้วขายนั่นเอง

ลองนึกถึงสำนักพิมพ์ต่างๆ นั่นไง

-แล้วมันเกี่ยวข้องกับนักเขียนยังไง ดูคำอธิบายข้างล่าง

ตัวอย่างก็คือ

ก. ใครก็ตามที่เขียนหนังสือแล้วจ้างสำนักพิมพ์พวกดิจิตอลพิมพ์เอง

แล้วขายเองนั่นแหละ

ข. ใครก็ตามที่เขียนหนังสือแล้วก็จัดทำเป็นหนังสือทำมือขายเอง

หรือฝากขายตามเว็บ

-อย่าลืมนะต้องยื่นภาษีด้วย เพราะเงินที่จ่ายไปให้กับสำนักพิมพ์

เค้าให้ใบเสร็จรับเงินมา นั่นละคือตัวที่จะสอบยันกลับมาที่น้องเอง

หรือที่น้องฝากขายตามเว็บ เค้าก็มีการขายลงตะกร้า มีหลักฐานการขายชัดเจน

ฉะนั้นเพื่อชาติ ก็ไปเสียภาษีให้ครบถ้วนนะจ๊ะ

ขายสินค้าที่ซื้อมาขายไป ต้องเป็นสินค้าที่มีรูปร่างเท่านั้น

(หักค่าใช้จ่ายเหมาได้ 80% หรือจ่ายจริง)

-ข้อนี้สำหรับคนที่สงสัยว่านักเขียนไปเกี่ยวข้องอย่างไร ปกติไม่เกี่ยวข้อง

แต่นำมาให้ศึกษาเท่านั้น เพราะบางคนเข้าใจว่า การขายลิขสิทธิ์

จะหักค่าใช้จ่ายเหมาได้ 80% ซึ่งที่จริงแล้วไม่ได้

-สำหรับคนที่ไปซื้อหนังสือจากสำนักพิมพ์ต่างๆ มาขาย ไม่ได้เขียนเอง

มีลิขสิทธิ์เอง หรือไปจ้างเค้าพิมพ์งานแล้วขาย

-เวลาซื้อคุณได้ใบเสร็จรับเงินมาใช่หรือไม่ นั่นก็เหมือนกัน

จะเป็นตัวสอบยันได้ หรือบางทีถ้าคุณไปฝากขายกับตามเวบไซด์ต่างๆ

เค้าจะมีระบบตะกร้า สังเกตว่าจะจดทะเบียนพาณิชย์อิเลคทรอนิกส์ด้วย

ก็จะมีหลักฐานการขายเช่นกัน อย่าลืมไปเสียภาษีให้เรียบร้อยล่ะ

คราวนี้มาดูว่าการหักค่าใช้จ่ายไม่ได้เลยทำไงล่ะ

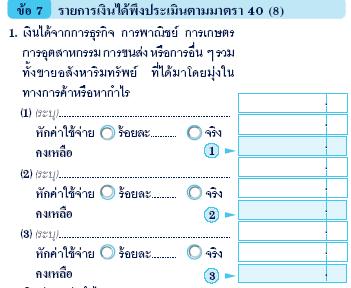

แบบ ภงด.90 ดูได้ที่นี่

//203.146.251.175/fileadmin/tax_pdf/pit/PIT90_151248_2.pdf

วิธีการกรอกแบบ ภงด.90

//203.146.251.175/fileadmin/tax_pdf/pit/inst90_151248.pdf

การหักค่าใช้จ่ายตามความจำเป็นและสมควร

//www.rd.go.th/publish/6055.0.html

จากรูปต่างๆ ที่นำมาให้ดู จะเห็นว่า การขายขาดนั้น

ไม่มีอัตราการหักค่าใช้จ่ายแบบเหมาเลย ฉะนั้นต้องหักค่าใช้จ่ายจริงอย่างเดียว

ตาม รายการที่บอกไว้ข้างต้น เราจะหามาได้หรือ ค่อนข้างลำบากนะ

แล้วไม่ใช่เพียงเท่านี้ การที่จะหักค่าใช้จ่ายจริงตามสมควร ยังจะดูที่ว่า

มีสำนักงานเป็นกิจจะลักษณะหรือเปล่าด้วยนะ

ลองเปรียบเทียบว่า สมมติยื่นแบบปลายปีนะ ถ้าหากเรามีรายได้ดังนี้

รายได้จากการให้ใช้ลิขสิทธิ์ 40(3) 250,000 หักค่าใช้จ่ายได้

40%ไม่เกิน 60,000 = 60,000 บาท

แต่ถ้าเราขายขาดตาม มาตรา 40(8) 250,000 หักค่าใช้จ่ายไม่ได้

(ไม่มีเอกสาร) = - บาท

คำนวณภาษี สมมติไม่เกี่ยวกับ พันละห้านะ

40(3) ลิขสิทธิ์ 250,000-60,000 เหลือเงินได้ที่ต้องเสียภาษี

=190,000 บาท

ยกเว้น 100,000 บาท แรก ที่เหลือ 90,000*10%

ต้องจ่ายภาษี = 9,000 บาท

40(8) ขายขาดงานเขียน เงินได้ที่ต้องเสียภาษี

=250,000 บาท

ยกเว้น 100,000 บาทแรก ที่เหลือ 150,000*10%

ต้องจ่ายภาษี = 15,000 บาท

เห็นรึยังว่า นอกจากจะเสียผลประโยชน์ด้านลิขสิทธิ์ รายได้ที่จะตามมาแล้ว

ยังต้องเสียภาษีมากกว่าปกติเสียอีก เฮ้อ เห็นอย่างนี้แล้ว

ยังมีใครจะขายขาดอยู่อีกรึเปล่า

เด็กจอมแก่น

ก็จบเรื่องนะคะขายขาดมีผลกระทบอย่างไร และอย่าลืมเรื่อง

การทำวรรณกรรมนะคะถ้าใครคิดจะพิมพ์ขายเองก็ให้ระวังเรื่องภาษีไว้ด้วย

เพราะทราบว่าบางคนขายอย่างเดียว ไม่ได้มีการเสียภาษีเลย

ส่งท้าย อย่าลืมว่า เงินได้ตามมาตรา 40(8) จะต้องยื่นภาษีกลางปีด้วยนะจ๊ะ

ภงด.94 ไงล่ะ ที่เคยให้ดูตัวอย่างบทก่อนๆ จะไม่มีมาตรา 40(8)

อยู่ด้วยนะเลยไม่ต้องยื่นกลางปี

แล้วเจอกันคราวหน้าเรื่อง ภาษีมูลค่าเพิ่ม

| Create Date : 18 ตุลาคม 2549 |

| Last Update : 19 ตุลาคม 2549 0:16:52 น. |

|

2 comments

|

| Counter : 1623 Pageviews. |

|

|

|

|

| โดย: gio IP: 58.9.140.201 วันที่: 9 มิถุนายน 2550 เวลา:4:56:14 น. |

|

|

|

|

| เด็กจอมแก่น |

|

|

|

Location :

[Profile ทั้งหมด]

|

ฝากข้อความหลังไมค์ ฝากข้อความหลังไมค์

Rss Feed Rss Feed

Smember Smember

ผู้ติดตามบล็อก : 9 คน [?] ผู้ติดตามบล็อก : 9 คน [?]

|

CPA / TA (Tax Auditor)

หัวหน้าแก๊งค์บัญชี :

ชื่อหัวหน้าแก๊งค์บัญชี เกิดจาก ไปเห็น ซาตาน (อาเฮียเกลือร่วง) ตั้งชื่อบล็อกว่า แก๊งค์บัญชีอะไรดีล่ะ ก็เลย แกล้งชิงตำแหน่งหัวหน้ามาซะก่อน ไม่สนล่ะว่าใครจะเก่งกว่า 555 ข่มซะงั๊น

ปกติคนเรียนบัญชี มักจะถูกมองว่า ลักษณะนิสัยที่ละเอียด รอบคอบ บางคนชอบกินจุกจิก บางคนไม่ค่อยชอบออกสังคมเท่าใด แต่ถ้าทำนานๆไป จะมองกำไรขาดทุนในทุกๆเรื่อง 555 อันนี้แอบเข้าไปอ่านบล็อกของ คุณ wbj เอ๊ะ มันจริงรึเปล่าล่ะนี่

วันนึง ก็ไปเห็นกระทู้ห้องสีลมว่า มีใครเจอ External Audit มาถามโน่นถามนี่บ้างเนี่ย ทำไมเค้าถึงเลือกทำงานในอาชีพที่ทำให้คนเกลียด งึมงำๆๆ เอาไงดี ก็มันได้ตังส์อ่ะ

|

|

|

|

ขอบคุณมากนะคะ

รบกวนช่วยตอบที่ไปที่เมล์ uglyrin@hotmail.com

ได้ไหมคะ ขอบคุณมากค่ะ

ปล. ส่วนที่ถามเรื่องหักค่าใช้จ่ายนั้น ในส่วนของนักเขียน จริงๆ ก็มีนะคะ อย่างเช่น ส่วนตัว ก็จ้างคนไปสัมภาษณ์ ถอดเทป จ้างแปล จ้างช่างภาพถ่าย จ้างพนักงานส่งเอกสาร จ้างพิมพ์ต้นฉบับ อย่างนี้ นำใบจ่ายเงิน มาหักได้ไหมคะ แต่ต้องออกเป็นใบหักภาษี ณ ที่จ่าบ แบบจ้างทำงานหรือ ทำของหรือเปล่า คะ