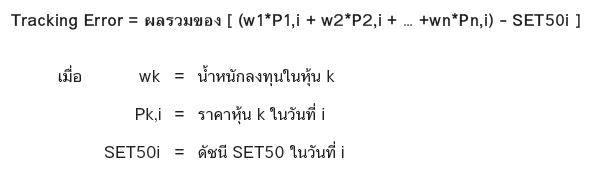

°“√®—¥æÕ√ϵÀÿÈπ∑’Ë Track µ≈“¥¥È«¬ Passive Indexing Model

∫∑§«“¡∑’Ë·≈È«‰¥È°≈Ë“«∂÷ß°“√®—¥æÕ√ϵÀÿÈ𧫓¡ý ’ˬߵ˔·µËýÕ“™π–µ≈“¥‰¥È¥È«¬Higher-Moment Portfolio (HMP)°—π‰ª·≈È«§√—∫ ( “¡“√∂ÕË“π∫∑§«“¡ý√◊ËÕß HMP ‰¥È®“° //www.bloggang.com/mainblog.php?id=topstock&month=10-03-2015&group=8&gblog=6 )

∫∑§«“¡π’È¢Õ·π–π”‚¡ý¥≈®—¥æÕ√ϵÀÿÈπÕ’°ª√–ý¿∑Àπ÷Ëß∑’Ëý√’¬°«Ë“·∫∫ Passive Indexing Portfolio (PIP) ´÷ËßýªÁπ°“√®—¥æÕ√ϵ ”À√—∫°≈¬ÿ∑∏Ï°“√≈ß∑ÿπ·∫∫∑’Ëý√’¬°°—π∑—Ë«‰ª«Ë“°≈¬ÿ∑∏ÏPassive °ËÕπ®–ý√‘Ë¡Õ∏‘∫“¬„π√“¬≈–ýÕ’¬¥¢Õß‚¡ý¥≈π’È ¢Õ·π–π”ý√◊ËÕߪ√–ý¿∑¢Õß°≈¬ÿ∑∏Ï°“√≈ß∑ÿπ´÷Ëß¡’Õ¬ŸË2 ≈—°…≥–§◊Õ ·∫∫ Active Trading ·≈– Passive Trading °—π —°ý≈Á°πÈÕ¬§√—∫ π—°≈ß∑ÿπ§ßý§¬ýÀÁπæÕ√ϵ¢Õßýæ◊ËÕππ—°≈ß∑ÿπýÕßÀ√◊Õ°Õß∑ÿπ√«¡µË“ßÊ∑’Ë· ¥ßº≈¥”ýπ‘πß“π«Ë“∑”°”‰√‰¥È¥’...Ý

§”∂“¡§◊Õ ∑Ë“πæÕ„®°—∫º≈µÕ∫·∑π¥—ß°≈Ë“«À√◊Õ‰¡Ë? º≈µÕ∫·∑π∑’Ë∑Ë“π‰¥Èπ—Èπ¥’æÕÀ√◊Õ‰¡Ë?À“°æÕ√ϵ∑”°”‰√„ÀÈ∑Ë“π·µË¬—ßπÈÕ¬°«Ë“º≈µÕ∫·∑π¢Õßµ≈“¥?? ∑Ë“π§ß‰¡ËÕ“®°≈Ë“«‰¥È«Ë“æÕ√ϵ¥—ß°≈Ë“«π—Èπ¡’º≈µÕ∫·∑π∑’Ë¥’π’˧◊Õ§«“¡®”ýªÁπ∑’˵ÈÕß¡’ Benchmark (Stock Index) ýæ◊ËÕýª√’¬∫ý∑’¬∫º≈µÕ∫·∑π¢ÕßæÕ√ϵ°—∫µ≈“¥´÷Ëß Benchmark ¡’«‘∏’ √È“ßÀ≈“¬«‘∏’§√—∫ ‚¥¬Õ“®∂Ÿ° √È“ß®“°ÀÿÈπ∑—ÈßÀ¡¥„πµ≈“¥À√◊Õ ®“°ÀÿÈπ¢π“¥„À≠Ë ý™Ëπ SET50 (¡’50 µ—«) À√◊Õ DJIA (¡’ 30 µ—«) ¥—ßπ—Èπ°“√µ—¥ ‘πº≈¥”ýπ‘πß“π¢ÕßæÕ√ϵµË“ßÊ«Ë“¥’À√◊Õ‰¡Ë¥’π—Èπ®÷ßπ‘¬¡ÕÈ“ßÕ‘ß°—∫ Benchmark À“°æÕ√ϵ¡’π‚¬∫“¬°“√≈ß∑ÿπýæ◊ËÕ„Àȉ¥Èº≈µÕ∫·∑πý∑Ë“°—∫ÝBenchmark ý√“ý√’¬°°≈¬ÿ∑∏Ï¥—ß°≈Ë“««Ë“ PassiveÝTrading À√◊Õ∑’Ëý√’¬°°—π —ÈπÊ«Ë“ Passive ýπ◊ËÕß®“°π—°≈ß∑ÿπ‰¡ËµÈÕß∑”Õ–‰√¡“°πÕ°®“°∂◊ÕÀÿÈπ50 µ—« („π°√≥’∑’Ë„™È SET50 ýªÁπ Benchmark)„π —¥ Ë«π∑’ËýÀ¡“– ¡ ∑Ë“π°Á®–‰¥Èº≈µÕ∫·∑π‚¥¬ª√–¡“≥ý∑Ë“°—∫ Benchmark·µËÀ“°∑Ë“πµÈÕß°“√ýÕ“™π– Benchmark ∑Ë“π§ßµÈÕß„™È°≈¬ÿ∑∏Ï∑’Ë´—∫´ÈÕπ°«Ë“π’Èπ’ËýªÁπ∑’Ë¡“¢Õߧ”«Ë“ Active Trading´÷ËßýªÁ𧫓¡æ¬“¬“¡ý∑√¥ýæ◊ËÕýÕ“™π–µ≈“¥π—ËπýÕߧ√—∫

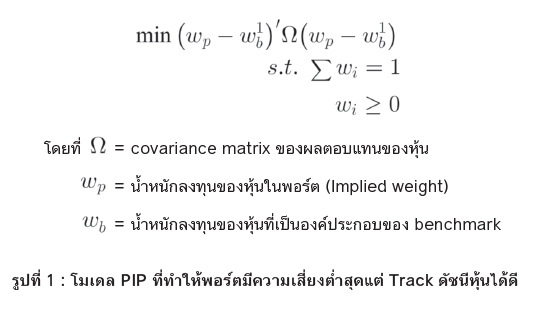

°≈—∫¡“∑’Ë‚¡ý¥≈®—¥æÕ√ϵÀÿÈπ·∫∫ Passive Indexing Portfolio (PIP) §√—∫ ·π«§‘¥¢Õß‚¡ý¥≈™π‘¥π’Èý¢È“„®ßË“¬¡“°§√—∫ ¢—Èπ·√° ý≈◊Õ°ÀÿÈπ∑’ËýªÁπÕߧϪ√–°Õ∫¢Õߥ—™π’ÀÿÈπ ý™Ëπ ý≈◊Õ°ÀÿÈπ 50 µ—«„π°≈ÿË¡ SET50ºŸÈ √È“ß‚¡ý¥≈Õ“®‰¡ËµÈÕßæ‘®“√≥“ý√◊ËÕß Stock Selection ¡“°π—°„π¢—ÈπµÕππ’Èýæ√“–®ÿ¥ª√– ߧÏÀ≈—° §◊Õ æ¬“¬“¡ Tracking ¥—™π’ÀÿÈπ„ÀÈ„°≈Èý§’¬ß∑’Ë ÿ¥ ¢—ÈπµÕπ∑’Ë Õß À“πÈ”Àπ—°≈ß∑ÿπ„πÀÿÈπÝ50 µ—«∑’Ë∑”„ÀÈæÕ√ϵ¡’§«“¡„°≈Èý§’¬ß°—∫ SET50 ¡“°∑’Ë ÿ¥ ´÷Ëß “¡“√∂∑”‰¥ÈÀ≈“¬«‘∏’ý™Ëπ ∑”„ÀÈ Tracking Error ¡’§Ë“µË” ÿ¥ ‚¥¬

À√◊ÕÕ“®ÕÕ°·∫∫„ÀÈæÕ√ϵ¡’§«“¡ý ’ˬßÝ(Volatility) µË” ÿ¥·µËÝ “¡“√∂TrackÝ¥—™π’‰¥È¥’Ý(¥Ÿ‚¡ý¥≈√Ÿª∑’Ë 1)

‚¥¬À≈—°°“√·≈È«‚¡ý¥≈·∫∫¢È“ß∫π®–ÝTrack݉¥È„°≈Èý§’¬ß°«Ë“§√—∫ ·µË°“√ý≈◊Õ°„™È«‘∏’„¥¢÷Èπ°—∫ ‰µ≈Ï°“√®—¥æÕ√ϵ¢Õß·µË≈–∑Ë“π§√—∫Ý‚¥¬πÈ”Àπ—°≈ß∑ÿπ∑’ˉ¥È®“°‚¡ý¥≈ýªÁπÝImplied WeightÝπ–§√—∫ §◊ÕÕÈ“ßÕ‘ß®“°¢ÈÕ¡Ÿ≈ÀÿÈπ‰¡Ë„™ËπÈ”Àπ—°¢ÕßÀÿÈπ∑’ËýªÁπÕߧϪ√–°Õ∫¢ÕßÝBenchmarkÝ´÷Ëß°“√„™ÈÝImpliedÝWeightÝ∑”„ÀÈý√“µ—¥ª—≠À“ý√◊ËÕßπÈ”Àπ—°¢ÕßÀÿÈπ®√‘ßÊ ´÷Ëß®–µÈÕß¡’°“√ª√—∫µ≈Õ¥ý«≈“ Õ’°∑—È߬—ßµÈÕßÕ‘ß°—∫ÝIndex MethodologyÝý™ËπÝDJIAÝ„™ÈÝSimple AverageÝÀ√◊ÕÝSET50Ý„™ÈÝCap-WeightedÝÕ“®∑”„Àȉ¡Ë –¥«°„π°“√ª√—∫æÕ√ϵ Ë«πÝImplied WeightÝπ—Èππ—°≈ß∑ÿπ„™ÈπÈ”Àπ—°≈ß∑ÿπ§ß∑’Ë„π™Ë«ßý«≈“Àπ÷Ëß ∑”„Àȉ¡ËµÈÕߪ√—∫æÕ√ϵ∫ËÕ¬§√—∫ ÝÝ

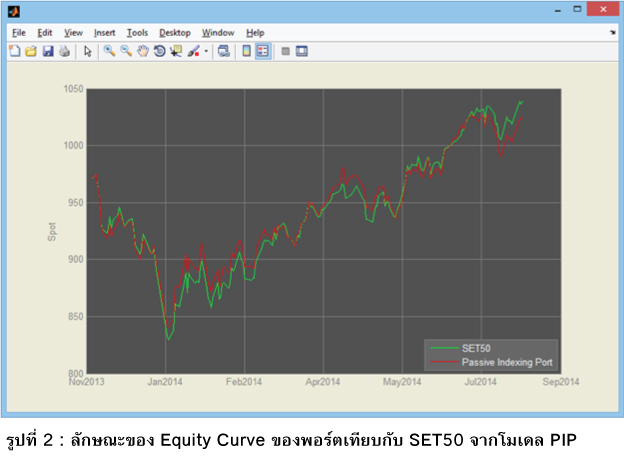

º≈®“°°“√ÕÕ°·∫∫æÕ√ϵµ“¡‚¡ý¥≈„π√Ÿª∑’Ë 1 ®–‰¥Èº≈≈—æ∏Ï„π√Ÿª∑’Ë2 ·≈– 3 ‚¥¬„π√Ÿª∑’Ë 2 æÕ√ϵ PIP ¡’°“√ý§≈◊ËÕπ‰À«„°≈Èý§’¬ß°—∫SET50 ·≈–°“√·°«ËߢÕß√“§“§ËÕπ§È“ß„°≈Èý§’¬ß°—∫ SET50

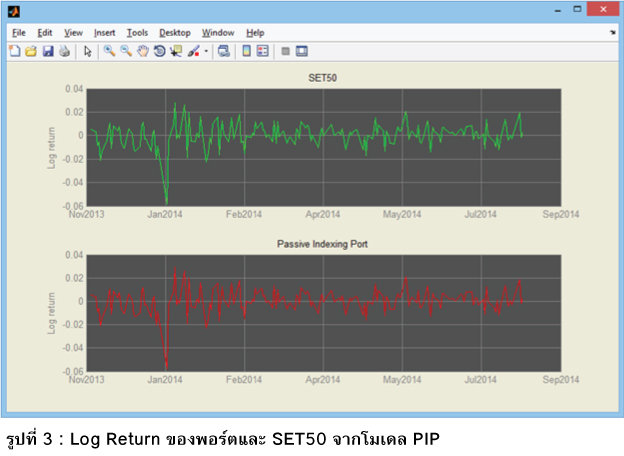

ý¡◊ËÕ¥Ÿ√Ÿª∑’Ë 3 ®–ýÀÁπ‰¥È«Ë“°“√ Track ¢ÕßæÕ√ϵ·≈–√–¥—∫°“√·°«Ëß (Volatility) ®–ýÀÁπ™—¥ý®π¡“°¢÷Èπý¡◊ËÕ¥Ÿº≈µÕ∫·∑π·∫∫ Log ReturnÝ

‚¥¬ √ÿª‚¡ý¥≈®—¥æÕ√ϵÀÿÈπ·∫∫ Passive Indexing Portfolio (PIP) ýªÁπ°“√„ÀÈπÈ”Àπ—°°“√≈ß∑ÿπ∑’Ë∑”„ÀÈæÕ√ϵ¡’°“√ý§≈◊ËÕπ‰À«„°≈Èý§’¬ß°—∫µ≈“¥‚¥¬‰¡Ë π„®«Ë“µ≈“¥®–«‘Ëߢ÷ÈπÀ√◊Õ≈ß ®÷ßýÀ¡“– ”À√—∫π—°≈ß∑ÿπ∑’ˉ¡ËµÈÕß°“√ý¥“∑‘»∑“ßµ≈“¥µÈÕß°“√º≈µÕ∫·∑π„π√–¥—∫ý¥’¬«°—∫µ≈“¥ý∑Ë“π—Èπ ·≈–µÈÕß°“√∫√‘À“√æÕ√ϵ≈ß∑ÿπ¥È«¬µπýÕß‚¥¬‰¡ËºË“π°Õß∑ÿπ√«¡∑’ËTrack µ≈“¥§√—∫

∂Ÿ°„®∫∑§«“¡ §≈‘Í° LIKE Fanpage݉¥È∑’Ëπ’Ë Ý

//www.facebook.com/SpyWing.net

¢Õ∫§ÿ≥¡“°Ê§√—∫

Ω“°¢ÈÕ§«“¡À≈—߉¡§Ï

Ω“°¢ÈÕ§«“¡À≈—߉¡§Ï ºŸÈµ‘¥µ“¡∫≈ÁÕ° : 22 §π [

ºŸÈµ‘¥µ“¡∫≈ÁÕ° : 22 §π [