�������Թ����ͧ��� ! ��ҡ���Թ�� 20 ��ҹ��ѧ���³ �ҧἹ�ѧ� ?

�������Թ����ͧ��� ! ��ҡ���Թ�� 20 ��ҹ��ѧ���³ �ҧἹ�ѧ� ? ʹѺʹع������

������ҧ�ѧ����ش�Ѩ�غѹ���ء���ҧ�ա���ӹ�¤����дǡ�ҡ��� ����յ�ҧ�����������ҨѴ�������ͧ��ҧ�㹪��Ե���������к�����º㹡���ҧἹ���������ѹ �� ���ͻ� �����Ҩ��繡���ҧἹ��÷ӧҹ ����ҧἹ�Ѵ���١��� ����ҧἹ�͡���ѧ��� ���� ��ҧἹ���������ǵ�ҧ����� ���ѧ���ա���˹�觷���դ����Ӥѭ㹪��Ե�ͧ�������� ����繶֧����Сͺ�����зء��� ��鹡�������ͧ�ͧ����ҧἹ�ҧ����Թ ���������ͧ����Ӥѭ�ҡ����ѺҤ�����ҡ�Ѻ�ͧ���� ��ҵ�ͧ�������������Ƿ���ش�������ù�鹼���¡������ҧ���٤�Ѻ

��������������Դ��������Թ�Ẻ��Ѻ�������Թ�������仹�� ����ѡ�ФԴ�����ҵ�ͧ���֧�����������������Թ����ä��½ҡ������Թ��㹺ѭ�ո�Ҥ�� ����ǹ�˭�з�����������������·�����������纶֧��������«�ӫ�觼����繤���ǹ�˭���Ͷ֧������ѡ���������Թ��������蹡ѹ ���ͧ�Ҩҡ������ѧ�����繶֧�����Ӥѭ�ͧ������Թ����ѧ������ͧ����ŵ���ա���� ����¡���ʢͧ��Ҵ���������ç㹪�ǧ 5 �շ���ҹ�ҹ�鹷����������ʹ�㹵�Ҵ��ѡ��Ѿ�����������������ʹ����ͧ����ҧἹ�ҧ����Թ

�·���ͧ���ҧ����Ǣ�ͧ�����ҧ�ҡ ���Т;ٴ�֧����ҧἹ�ҧ����Թ�����Ǩй��ʹ��������Ǣ�ͧ�Ѻ���ŧ�ع�����ѧ䧤�Ѻ �·�����������ҤԴ������Թ��ҵ�ͧ�ѡ�ФԴ�֧����������³�������ͧ�ҡ��Ҩ�����������ҡ��÷ӧҹ �����ص���Ҽ����� 25�� ��ͧ������Թ��������������ѧ���� 60 �� ���� 20,000 �ҷ ����з������ 90 �� ���е�ͧ���Թ�� 7,200,000 �ҷ

�����㹤����繨�ԧ��鹢��Ǣͧ�������ҧ�����ҫ��ͨ����Ҥ��������������� ���ҧ������«��͢��Ǩҹ�� 20 �ҷ �Ѩ�غѹ��ҫ��ͨҹ�� 30 �ҷ ��觹���繼��Ҩҡ����Թ���������¡��� �Թ��� �ѧ�����Ť�Ңͧ�Թ�����Ҩе�ͧ�纨е�ͧ����Ť���ҡ��鹵������Թ������ �����ѵ���Թ��� 3% ������¤�����Ҽ��е�ͧ���Թ����� 60 ���Թ 20.3 ��ҹ�ҷ!!!!

����繵���Ţ�ҡ��äӹdz �������ҡ���ФԴ����ͧ������Թ�������������Ф�Ѻ���е���Ţ���Դ����������ѹ�����ҡ����з�������ҡ���ФԴ���������Ǽ��Ҥ��繤��Ѵ��� ���ѹ����Ἱ��ä�������������������������Թ�ӹǹ������¶֧��������ҧ�������������Թ�ӹǹ���价�������� ��㹪��Ե��ԧ����Ҩ������Թ��ǹ�������������Թ��ع���¹���������ҧ���¡�ҡầ���ѧ��͡���� ���������ͧ�Ҥӹdz���Ըա�����Թ

��äԴ�����Ẻ���᷺����������·���������Թ�����������ҧ��������ö���Թ��������ͺ 50,000 �ҷ

����µ�ͧ����Ըա�����Թ�����Ը���蹷���ռŵͺ᷹Ẻ��ҧ� ���ͨ���Ŵ��������㹡�����Թ

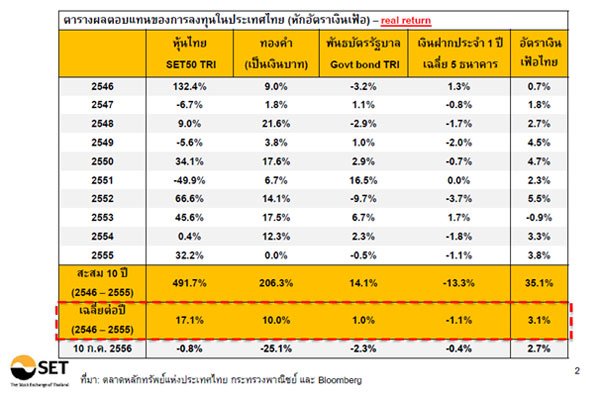

�ҡ���ҧ�ŵͺ᷹���ŧ�ع�ͧ��Ҵ��ѡ��Ѿ��з��������������� �������Թ�����Ըյ�ҧ������Ҩ��繡�ë����ͧ�������� ��ýҡ�Թ��Ҥ�� ������ҡ�ë��;ѹ��ѵ��Ѱ��� ��С��ŧ�ع����㹵�ʹ�������� 10 �շ���ҹ�����ŵͺ᷹����áѹ��ҧ ����������繼ŵͺ��ѧ�ҡ�ѡ�ѵ���Թ������Ǩз��������������ҡ�ýҡ�Թ�Ѻ��Ҥ�ù�����ŵͺ᷹���Դź��������ҡѺ���ŧ�ع����ش ��ǹ�ŵͺ᷹���շ���ش��鹡�����Ҵ��� �ѧ���㹼Ũ֧ʹ�㹡�����͡ŧ�ع㹵�Ҵ��ѡ��Ѿ���ҡ�����Թ��Ѿ������ ���֧�ͧ��Ҽŵͺ᷹��ҧ��Ҥӹdz�����ա�������ͷ������Թ�纵������Ҥ��������� ���ͷ������Թ�ӹǹ 20,259,809 �ҷ �������� 35 ��

���������Ҷ�ҷ���дѺ�ŵͺ᷹��ҧ��� �Թ���������Ѻ���������͡��ŧ�ع������ҧ�ѹ�ҡ ��觶����дѺ�ŵͺ᷹�������ҵ�Ҵ��ѡ��Ѿ���� �پͨз�������ҧἹ����Թ����Ѻ������³�ͧ����鹼����繨�ԧ����������м������Թ����Ѻ���ŧ�ع�������§���� 782 �ҷ����� ����ա����ͧ˹�觷���Ӥѭ�����Ѻ�ŵͺ᷹�����ҡŧ�ع��鹡���������������Ѻ���ŧ�ع

��觶֧�����Ҽŵͺ᷹(17%��ͻ�) �������ҡѹ ���������������ᵡ��ҧ�ѹ�ӹǹ�Թ������������Ѻ������³��鹡�ᵡ��ҧ�ѹ�ҡ�����蹡ѹ �ѧ��������ŧ�ع����������ѧ���¹�鹨з�������ҧἹ��͡�����³�ͧ��ҹ����仧����ҡ��鹤�Ѻ ����������������ѧ������������ͧ�Դ�ͧ�١�Ѻ���ŧ�ع�ա�������¹�������Դ��Ҵ����͵������³��Ѻ �ش���¼�������繢�ͤ���˹�������Դ�դ�Ѻ ���������ҧἹ�����Ե������� ������Ե�����������������ҧἹ�

ʹѺʹع�������� MoneyHub

- Comment